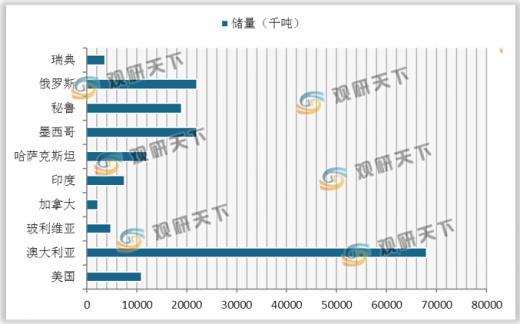

锌矿有闪锌矿ZnS、菱锌矿ZnCO3、红锌矿ZnO、硅锌矿Zn2SiO4、锰硅锌矿(ZnMn)2SiO4、异极矿Zn4Si2O7(OH)2·H2O等。2019年全世界锌资源量有19亿吨,锌储量(金属量)为2.5亿吨。世界铅锌储量较多的国家有澳大利亚、俄罗斯、墨西哥、秘鲁、哈萨克斯坦、美国等。其中澳大利亚锌矿资源最为丰富,储量为6800万吨,占全球整体储量的27.2%。

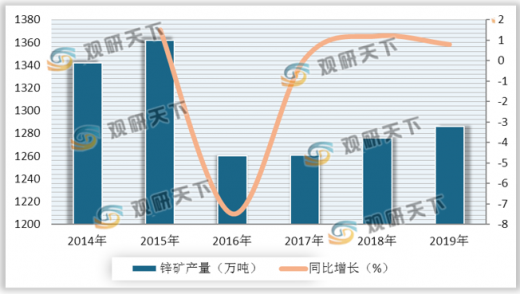

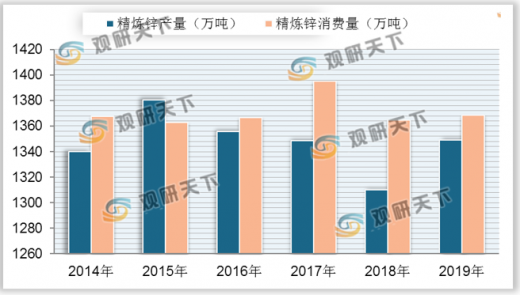

2019年全球锌矿产量为1285.6万吨,较2018年增加了10万吨左右,同比增长0.72%。全球精炼锌产量为1349.2万吨,同比增长2.98%;消费量为1368.4万吨,同比增长0.29%。

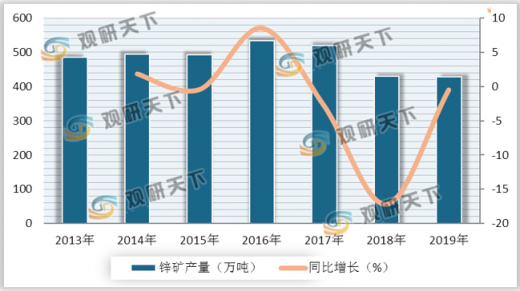

自2017年以来,我国锌矿产量逐渐下降,2018年产量降至430万吨,2019年锌矿产量下降为428万吨,同比下降0.47%。

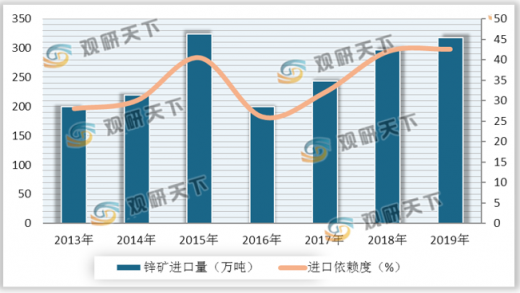

受国内锌矿产量下降影响,锌矿进口依赖度呈现上升趋势。2019年我国锌矿进口量为317.4万吨,同比增长6.9%;锌矿进口依赖度达42.6%,较2018年增加1.8%。

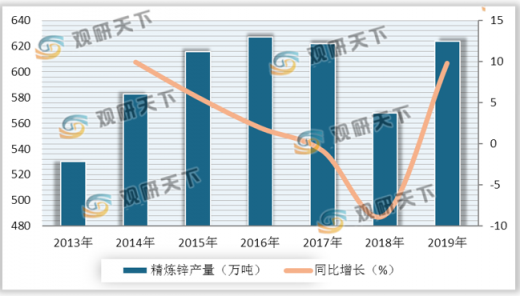

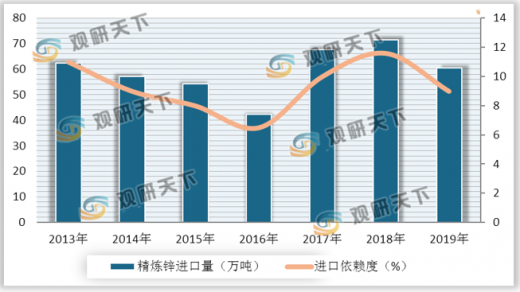

与锌矿产量相反的是,中国精炼锌产量快速增长。2019年我国精炼锌产量达623.6万吨,同比增长9.8%。精炼锌进口量为60.5万吨,同比下降8.8%;进口依赖度为8.8%,较上年下降2.4%。

从消费结构来看,2019年锌消费中,镀锌消费占比最大,约占60%;其次为压铸锌合金和氧化锌,分别占比15%、12%;然后为黄铜、电池等领域,占比分别为9%、3%。

以上数据资料参考《2019年中国锌矿市场分析报告-行业深度分析与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2019年全球主要国家锌储量

数据来源:公开资料整理

2019年全球锌矿产量为1285.6万吨,较2018年增加了10万吨左右,同比增长0.72%。全球精炼锌产量为1349.2万吨,同比增长2.98%;消费量为1368.4万吨,同比增长0.29%。

2014-2019年全球锌矿产量及同比增长

数据来源:公开资料整理

2014-2019年全球精炼锌产量、消费量

数据来源:公开资料整理

自2017年以来,我国锌矿产量逐渐下降,2018年产量降至430万吨,2019年锌矿产量下降为428万吨,同比下降0.47%。

2013-2019年中国锌矿产量及同比增长

数据来源:公开资料整理

受国内锌矿产量下降影响,锌矿进口依赖度呈现上升趋势。2019年我国锌矿进口量为317.4万吨,同比增长6.9%;锌矿进口依赖度达42.6%,较2018年增加1.8%。

2013-2019年中国锌矿进口量及进口依赖度

数据来源:公开资料整理

与锌矿产量相反的是,中国精炼锌产量快速增长。2019年我国精炼锌产量达623.6万吨,同比增长9.8%。精炼锌进口量为60.5万吨,同比下降8.8%;进口依赖度为8.8%,较上年下降2.4%。

2013-2019年中国精炼锌产量及同比增长

数据来源:公开资料整理

2013-2019年中国精炼锌进口量及进口依赖度

数据来源:公开资料整理

从消费结构来看,2019年锌消费中,镀锌消费占比最大,约占60%;其次为压铸锌合金和氧化锌,分别占比15%、12%;然后为黄铜、电池等领域,占比分别为9%、3%。

中国锌消费机构占比

数据来源:公开资料整理(LJ)

以上数据资料参考《2019年中国锌矿市场分析报告-行业深度分析与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。