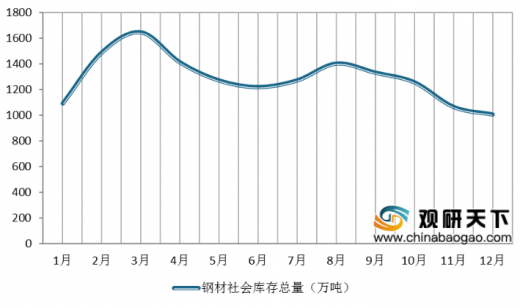

2019年12月,全国20个城市5大类品种钢材社会库存合计继续呈下降趋势,但降幅较上月有所收窄。数据显示,11月库存总量1064万吨,环比减少192万吨,下降15.3%。12月库存总量1005万吨,环比减少59万吨,下降5.6%,其中钢材市场库存总量907万吨,环比减少79万吨,下降8.0%,港口库存97万吨,环比增加20万吨,上升25.2%。

参考观研天下发布《2020年中国钢材市场分析报告-行业深度调研与发展趋势研究》

从具体钢材品种库存来看,热轧卷板2019年12月库存134万吨,较11月减少19万吨,下降12.4%。其中钢材市场库存116万吨,比11月减少21万吨,港口库存18万吨,比11月增加2万吨。12月热轧卷板库存环比增加的地区有5个,其中增加较多的地区有上海、武汉;库存环比减少的地区有11个,其中减少较多的地区有的地区有天津、广州、沈阳等。

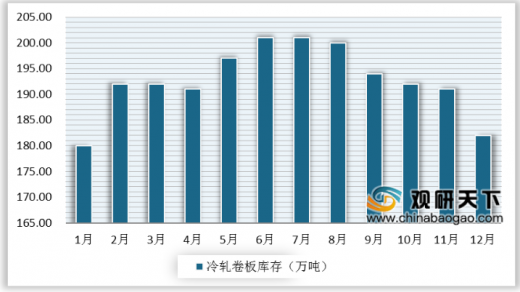

冷轧卷板12月库存182万吨,比11月减少9万吨,下降4.6%。其中钢材市场库存156万吨,比11月减少7万吨,港口库存25万吨,比11月减少2万吨。12月冷轧卷板库存环比增加的地区有9个,其中增加较多的地区有天津、沈阳等;库存环比减少的地区有6个,其中减少较多的地区有上海、广州、长沙等。

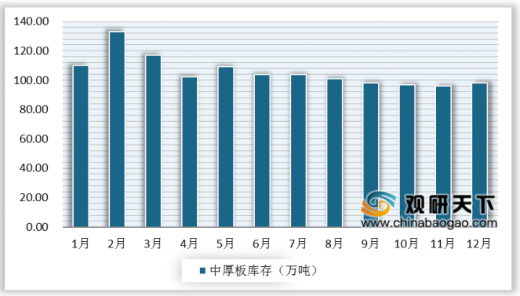

中厚板12月库存98万吨,比11月增加2万吨,上升2.4%。其中钢材市场库存84万吨,比11月减少1万吨,港口库存14万吨,比11月增加3万吨。12月中厚板库存环比增加的地区有6个,其中库存增加较多的地区有广州、石家庄、重庆等;中厚板库存环比减少的地区有11个,其中减少较多的地区有天津、沈阳、武汉等。

线材12月库存224万吨,比11月减少21万吨,下降8.5%。其中钢材市场库存210万吨,比11月减少24万吨;港口库存14万吨,比11月增加3万吨。12月线材库存环比增加的地区有8个,其中库存增加较多的地区有天津、上海、石家庄等;库存环比减少的地区有10个,其中减少较多的地区有广州、北京、成都、重庆等。

螺纹钢12月库存366万吨,比11月减少13万吨,下降3.4%。其中钢材市场库存341万吨,比11月减少25万吨,港口库存25万吨,比11月增加12万吨。12月螺纹钢库存环比增加的地区有6个,其中增加较多的地区有天津、广州、西安等;库存环比减少的地区有14个,其中减少较多的地区有上海、北京、杭州、成都、重庆等。

从以上5大品种钢材社会库存来看,2019年12月社会库存环比只有中厚板库存上升,其他4个品种全部下降。数据显示,热轧卷板、冷轧卷板、线材、螺纹钢库存环比分别下降12.4%、4.6%、8.5%、3.4%,中厚板库存环比上升2.4%,库存合计环比下降5.6%。

2019年1-12月全国20个城市钢材社会库存情况

数据来源:中国钢铁工业协会

参考观研天下发布《2020年中国钢材市场分析报告-行业深度调研与发展趋势研究》

从具体钢材品种库存来看,热轧卷板2019年12月库存134万吨,较11月减少19万吨,下降12.4%。其中钢材市场库存116万吨,比11月减少21万吨,港口库存18万吨,比11月增加2万吨。12月热轧卷板库存环比增加的地区有5个,其中增加较多的地区有上海、武汉;库存环比减少的地区有11个,其中减少较多的地区有的地区有天津、广州、沈阳等。

2019年1-12月热轧卷板库存情况

数据来源:中国钢铁工业协会

冷轧卷板12月库存182万吨,比11月减少9万吨,下降4.6%。其中钢材市场库存156万吨,比11月减少7万吨,港口库存25万吨,比11月减少2万吨。12月冷轧卷板库存环比增加的地区有9个,其中增加较多的地区有天津、沈阳等;库存环比减少的地区有6个,其中减少较多的地区有上海、广州、长沙等。

2019年1-12月冷轧卷板库存情况

数据来源:中国钢铁工业协会

中厚板12月库存98万吨,比11月增加2万吨,上升2.4%。其中钢材市场库存84万吨,比11月减少1万吨,港口库存14万吨,比11月增加3万吨。12月中厚板库存环比增加的地区有6个,其中库存增加较多的地区有广州、石家庄、重庆等;中厚板库存环比减少的地区有11个,其中减少较多的地区有天津、沈阳、武汉等。

2019年1-12月中厚板库存情况

数据来源:中国钢铁工业协会

线材12月库存224万吨,比11月减少21万吨,下降8.5%。其中钢材市场库存210万吨,比11月减少24万吨;港口库存14万吨,比11月增加3万吨。12月线材库存环比增加的地区有8个,其中库存增加较多的地区有天津、上海、石家庄等;库存环比减少的地区有10个,其中减少较多的地区有广州、北京、成都、重庆等。

2019年1-12月线材库存情况

数据来源:中国钢铁工业协会

螺纹钢12月库存366万吨,比11月减少13万吨,下降3.4%。其中钢材市场库存341万吨,比11月减少25万吨,港口库存25万吨,比11月增加12万吨。12月螺纹钢库存环比增加的地区有6个,其中增加较多的地区有天津、广州、西安等;库存环比减少的地区有14个,其中减少较多的地区有上海、北京、杭州、成都、重庆等。

2019年1-12月螺纹钢库存情况

数据来源:中国钢铁工业协会

从以上5大品种钢材社会库存来看,2019年12月社会库存环比只有中厚板库存上升,其他4个品种全部下降。数据显示,热轧卷板、冷轧卷板、线材、螺纹钢库存环比分别下降12.4%、4.6%、8.5%、3.4%,中厚板库存环比上升2.4%,库存合计环比下降5.6%。

2019年12月5大品种钢材社会库存对比情况

|

|

热轧卷板 |

冷轧卷板 |

中厚板 |

线材 |

螺纹钢 |

合计 |

| 12月库存(吨) |

1344300 |

1816900 |

980600 |

2243250 |

3663080 |

10048130 |

| 各品种库存比例(%) |

13.38 |

18.08 |

9.76 |

22.33 |

36.46 |

100 |

| 11月库存(吨) |

1535200 |

1905400 |

957700 |

2450980 |

3793560 |

10642840 |

| 增减量(吨) |

-190900 |

-88500 |

22900 |

-207730 |

-130480 |

-594710 |

| 12月较11月库存增减率(%) |

-12.4 |

-4.6 |

2.4 |

-8.5 |

-3.4 |

-5.6 |

数据来源:中国钢铁工业协会

资料来源:中国钢铁工业协会,观研天下(CT)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。