参考观研天下发布《2020年中国钢材市场分析报告-行业深度调研与发展趋势研究》

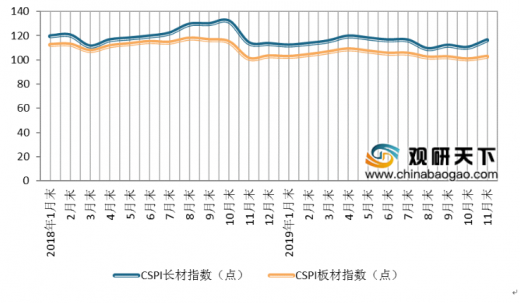

从CSPI长材和板材价格指数来看,长材、板材价格均环比上升,长材价格升幅大于板材。数据显示,2019年11月末,CSPI长材指数为116.31点,环比增长5.61%;CSPI板材指数为102.65点,环比增长2.19%;长材价格升幅比板材高3.42个百分点。

| 项目 |

11月末 |

10月末 |

环比升降 |

幅度(%) |

上年同期 |

同比升降 |

幅度(%) |

| 综合指数 |

108.17 |

104.34 |

3.83 |

3.67 |

106.39 |

1.78 |

1.67 |

| 长材指数 |

116.31 |

110.13 |

6.18 |

5.61 |

113.98 |

2.33 |

2.04 |

| 板材指数 |

102.65 |

100.45 |

2.20 |

2.19 |

101.02 |

1.63 |

1.61 |

从主要钢材品种价格来看,2019年11月末,高线、螺纹钢和热轧卷板价格由降转升且升幅较大,环比分别上升238元/吨、323元/吨和138元/吨。此外,冷轧薄板、中厚板和镀锌板价格小幅上升,角钢、热轧无缝管价格虽继续下降但降幅缩小。

| 品种规格 |

11月末 |

10月末 |

价格升降 |

指数升降 |

升降幅(%) |

|||

| 价格 |

指数 |

价格 |

指数 |

本月 |

上月 |

|||

| 高线6.5mm |

4229 |

121.24 |

3991 |

114.43 |

238 |

6.81 |

5.95 |

-2.18 |

| 螺纹钢(钢筋)16mm |

4051 |

115.47 |

3728 |

106.28 |

323 |

9.19 |

8.65 |

-1.62 |

| 角钢5# |

4019 |

113.28 |

4026 |

113.47 |

-7 |

-0.19 |

-0.17 |

-1.09 |

| 中厚板20mm |

3761 |

105.38 |

3757 |

105.28 |

4 |

0.10 |

0.09 |

-1.55 |

| 热轧卷板3.0mm |

3859 |

100.54 |

3721 |

96.95 |

138 |

3.59 |

3.70 |

-2.12 |

| 冷轧薄板1.0mm |

4364 |

92.69 |

4318 |

91.71 |

46 |

0.98 |

1.07 |

-0.89 |

| 镀锌板0.5mm |

5013 |

96.99 |

5008 |

96.91 |

5 |

0.08 |

0.08 |

-1.05 |

| 热轧无缝管219*10mm |

4748 |

94.87 |

4763 |

95.17 |

-15 |

-0.30 |

-0.32 |

-1.99 |

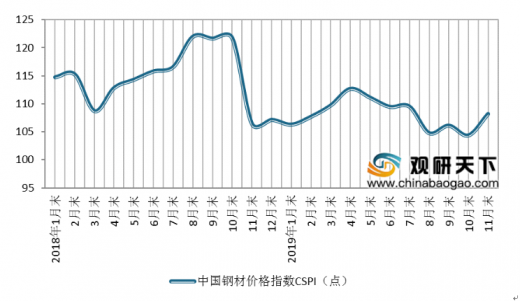

从钢材价格指数各周变化来看,2019年11月份钢材价格呈逐周上升趋势,12月第一周钢价小幅下行,第二周基本稳定。

| 项目 |

10月末 |

11月 |

12月 |

||||

| 第一周 |

第二周 |

第三周 |

第四周 |

第一周 |

第二周 |

||

| 综合指数 |

104.34 |

104.87 |

105.09 |

108.08 |

108.17 |

107.75 |

107.82 |

| 长材指数 |

110.13 |

111.24 |

111.74 |

116.40 |

116.31 |

114.74 |

113.73 |

| 板材指数 |

100.45 |

100.56 |

100.54 |

102.36 |

102.65 |

103.26 |

104.39 |

从各地区钢材价格指数来看,2019年11月末CSPI全国六大地区市场价格指数均由降转升。其中,中南地区和华东地区升幅较大,环比上升5.32%和4.03%,东北地区升幅较小,环比上升1.48%。

| CSPI分地区指数 |

11月末 |

10月末 |

指数升降 |

环比幅度(%) |

|

| 本月 |

上月 |

||||

| 华北地区 |

105.83 |

103.05 |

2.78 |

2.70 |

-1.69 |

| 东北地区 |

103.30 |

101.79 |

1.51 |

1.48 |

-1.36 |

| 华东地区 |

109.98 |

105.72 |

4.26 |

4.03 |

-1.70 |

| 中南地区 |

114.13 |

108.36 |

5.77 |

5.32 |

-1.32 |

| 西南地区 |

109.79 |

106.36 |

3.43 |

3.22 |

-1.94 |

| 西北地区 |

108.22 |

105.19 |

3.03 |

2.88 |

-1.87 |

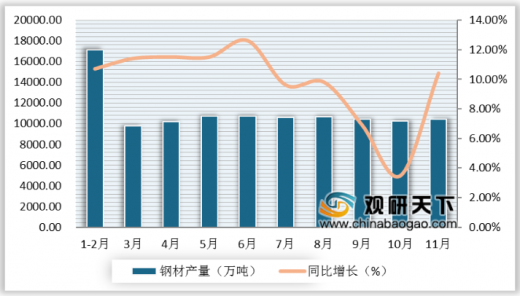

从粗钢和钢材产量来看,2019年1-11月粗钢和钢材产量增速有所减缓。数据显示,11月全国粗钢和钢材产量分别为8029万吨和10402万吨,同比分别增长4.0%和10.4%;1-11月份全国粗钢和钢材产量分别是9.04亿吨和11.05亿吨,同比分别增长7.0%和10.0%。

从主要原燃材料价格来看,2019年11月末,国产铁精矿、炼焦煤和冶金焦价格持续下降,分别环比下降39元/吨、75元/吨和31元/吨;进口铁矿石和废钢价格由降转升,环比分别上升2.15美元/吨和28元/吨。

| 项目 |

单位 |

11月末 |

10月末 |

环比升降 |

升降幅度(%) |

| 国产铁精矿 |

元/吨 |

775 |

814 |

-39 |

-4.79 |

| 进口矿(CIOPI) |

美元/吨 |

86.19 |

84.04 |

2.15 |

2.56 |

| 炼焦煤 |

元/吨 |

1423 |

1489 |

-75 |

-5.01 |

| 冶金焦 |

元/吨 |

1799 |

1830 |

-31 |

-1.69 |

| 废钢 |

元/吨 |

2679 |

2651 |

28 |

1.06 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。