1、行业管理体制

参考观研天下发布《2019年中国金属粉市场分析报告-市场供需现状与发展战略规划》

我国金属粉体行业所采取的监管体制分为行政监管和行业自律两个层面。金属粉体行业是充分竞争、全球资源配置、国际化程度较高的行业,管理体制实行的是“宏观调控+行业协会管理”的模式。其中宏观管理部门包括国家发改委及工信部,发改委通过制定宏观产业政策明确该行业中鼓励、限制和淘汰类的技术及项目;工信部拟定行业技术规范与标准,制定行业发展规划及产业政策。行业协会包括钢协粉末冶金分会与机协粉末冶金分会等金属粉体对口行业组织,皆由金属粉体、粉末冶金制品及粉末冶金装备的生产厂家、大专院校、科研院所等主体组成,旨在为业内公司提供技术及市场参考,促进粉末冶金产业链的持续健康发展。2、行业主要法律法规

金属粉体行业上游为废旧金属回收行业,下游为粉末冶金制品、金刚石工具、磁性材料及热喷涂等行业,金属粉体行业践行“变废为宝”的理念,将国内废旧金属资源循环利用,广泛应用于交通工具、家用电器、工程机械领域核心零部件的同时,减少了其对环境的污染及对自然资源的消耗,属于废弃资源综合利用业。目前,与金属粉体行业有关的重要法律法规及产业政策如下:

| 时间 |

部门 |

法律 |

主要相关内容及影响 |

| 1996 年 |

全国人大 |

《中华人民共和国固体废物污染环境防治法》 |

从事收集、贮存、处置危险废物经营活动的单位,必须向县级以上人民政府环境保护行政主管部门申请领取经营许可证。 |

| 2003 年 |

全国人大 |

《中华人民共和国清洁生产促进法》 |

各级人民政府应当通过宣传、教育等措施,鼓励公众购买和使用节能、节水、废物再生利用等有利于环境与资源保护的产品;依法利用废物和从废物中回收原料生产产品的,按照国家规定享受税收优惠。 |

| 2004 年 |

国务院 |

《危险废物经营许可证管理办法》 |

在中华人民共和国境内从事危险废物收集、贮存、处置经营活动的单位,应当领取危险废物经营许可证;许可证分为危险废物收

集、贮存、处置综合经营许可证和危险废物收集经营许可证。 |

| 2006 年 |

商务部 |

《再生资源回收管理办法》 |

从事再生资源回收经营活动,应当在取得营业执照后,按属地管理原则,向登记注册地工商行政管理部门的同级商务主管部门或者其授权机构备案。 |

| 2009 年 |

全国人大 |

《中华人民共和国循环经济促进法》 |

对循环经济的规划,抑制资源浪费和污染物排放的总量控制,循环经济的评价和考核,

以生产者为主的责任延伸制度,对高耗能、高耗水企业的重点监管制度和强化的经济 措施等方面进行了规定。 |

| 2014 年 |

全国人大 |

《中华人民共和国安全生产法》 |

加强安全生产工作,防止和减少安全生产事故,保障人民群众生命和财产安全,促进经济社会持续健康发展。 |

| 2015 年 |

全国人大 |

《中华人民共和国环境保护法》 |

国家采取财政、税收、价格、政府采购等方面的政策和措施,鼓励和支持环境保护技术装备、资源综合利用和环境服务等环境保护产业的发展。 |

| 2017 年 |

浙江省环保厅 |

《浙江省排污权回购管理暂行办法(征求意见稿)》 |

为优化环境资源配置,规范排污权回购行为,提高排污权市场效益,完善排污权交易体系。 |

3、行业主要产业政策

| 时间 |

部门 |

产业政策 |

主要相关内容及影响 |

| 2015 年 |

工信部 |

《中国制造 2025》 |

大力推广推动重点领域突破发展,瞄准新一代信息技术、高端装备、新材料等战略重点。新材料中以特种金属功能材料、高性能结构材料、功能性高分子材料、特种无机非金属材料和先进复合材料为发展重点。 |

| 2016 年 |

工信部 |

《工业绿色发展规划(2016-2020年)》 |

大力推进工业固体废物综合利用,打造完整的工业固体废物综合利用产业链,加快推动再生资源高效利用及产业规范发展。 |

| 2016 年 |

国务院 |

《国家重点支持的高新技术领域》 |

高性能粉末钢等静压/喷射沉积近终成形技术;低压水/气自由式雾化粗粉制备技术; 常规粉末冶金铁/铜基通用机械零件生产技术。 |

| 2016 年 |

工信部 |

《有色金属工业发展规划(2016-2020

年)》 |

围绕大飞机、乘用车、高铁、船舶、海洋工程等重大装备高端制造领域,加快实施大规格铝锂合金铸锭熔炼铸造、高精薄板带高速气垫式连续热处理系统、大卷重高精度宽幅镁合金带材制造、钛合金型材挤压加工与在线精整矫直、大规格钛合金材、3D打印粉等生产线改造提升,到2020年,航空、乘用车及货运列车用高性能轻合金材料,海洋工程及航空用钛、铝合金材等实现稳定供给,国际竞争力不断提高。 |

| 2016 年 |

国务院 |

《“十三五”国家战略性新兴产业发展规划》 |

打造增材制造产业链。突破钛合金、高强合金钢、高温合金、耐高温高强度工程塑料等增材制造专用材料。 |

| 2016 年 |

工信部 |

《新材料产业发展指南》 |

研究金属球形粉末成形与制备技术,突破高转速旋转电极制粉、气雾化制粉等装备,开发空心粉率低、颗粒形状规则、粒度均匀、杂质元素含量低的高品质钛合金、高温合

金、铝合金等金属粉体。 |

| 2017 年 |

科技部 |

《“十三五”材料领域科技创新专项规划》 |

在新材料技术发展方面,重点研究高性能纤维及复合材料、高温合金、高端装备用特种合金、海洋工程用关键结构材料、轻质高强材料、高性能高分子结构材料、材料表面工程技术、3D 打印材料与粉末冶金技术、金属与陶瓷复合材料等关键材料和技术,实现我国高性能结构材料研究与应用的跨越发展。 |

| 2017 年 |

科技部 |

《“十三五”先进制造技术领域科技创新专项规划》 |

基于增材制造的工艺特性和应用需求,开展增材制造专用金属和非金属材料的设计与制备技术研究,最大限度地发挥增材制造技术优势,大幅度拓展增材制造的产业化应用领域。 |

| 2017 年 |

工信部 |

《增材制造产业发展行动计划(2017-2020

年)》 |

提升增材制造专用材料质量,研究金属球形粉末成形与制备技术,突破高转速旋转电极制粉、气雾化制粉等装备,开发空心粉率低、颗粒形状规则、粒度均匀、杂质元素含量低的高品质钛合金、高温合金、铝合金等金属粉体。 |

二、行业发展情况

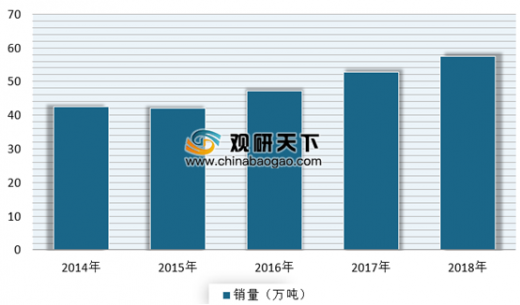

铁基粉体是金属粉体行业中最为重要的粉体品种,根据钢协粉末冶金分会统计数据,2018 年会员单位铁基粉体销量为 52.07 万吨,占90.71%1。以铁基粉体为代表的金属粉体是一种新型产业原材料,属于制造业重要原材料领域,是《中国制造 2025》重点技术路线图的十大重点领域之一,对我国制造业实现高端突破,完成产业转型具有重要的战略意义。

金属粉体主要包括铁、铜、铝、钛、镍、钴、锡等单体金属及其合金粉体,被广泛应用于粉末冶金结构零件、金刚石工具、磁性材料、摩擦材料、电池等下游领域。终端应用包括交通工具、家用电器、电动工具、3C 电子及医疗器械等众多行业。

近年来,随着下游应用行业的快速发展以及金属粉体应用领域的不断拓展,我国金属粉体行业尤其是铁基粉体迎来了快速发展期。根据中国钢协粉末冶金协会统计数据,到2018年,我国铁、铜基金属粉体销量达到了57.40 万吨,在2015-2018年期间的复合增长率为10.95%。

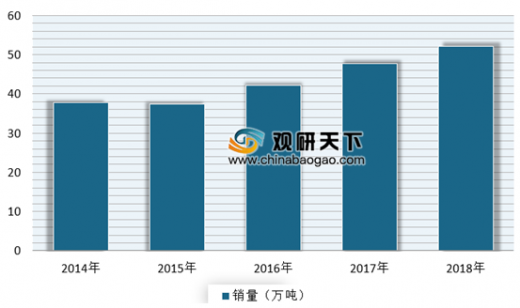

近年来,受下游应用行业增长及粉末冶金工艺的替代升级,我国铁基粉体销量保持稳定增长。根据钢协粉末冶金分会统计数据,2018 年国内铁基粉体企业年销量为 52.07万吨。

三、应用行业需求分析

铁基粉体为工业制品的重要原材料,其市场容量及变动趋势主要受下游产业需求影响。铁基粉体按照下游用途可以分为结构性材料与功能性材料两大类。

1、粉末冶金材料应用分析

粉末冶金拥有广泛的应用场景,在新材料的发展中起着举足轻重的作用,属于现代工业发展的朝阳产业。根据 2017 年钢协粉末冶金分会统计数据,铁基粉体作为粉末冶金材料占比约为71.2%。

我国粉末冶金工艺包括传统压烧、注射成型、3D 打印及等静压,各工艺市场相对独立,由不同机构分别统计。但由于目前国内 3D 打印及等静压技术的商业应用市场尚未成熟,近了解到传统压烧及注射成型粉末冶金市场情况。

(1)传统压烧粉末冶金市场

传统压烧粉末冶金工艺,即常规压制-烧结工艺,是将金属粉体作为原料,经过压制和烧结,制造金属材料、复合材料以及各种类型金属制品的工艺技术。是我国粉末冶金行业的主要生产工艺。

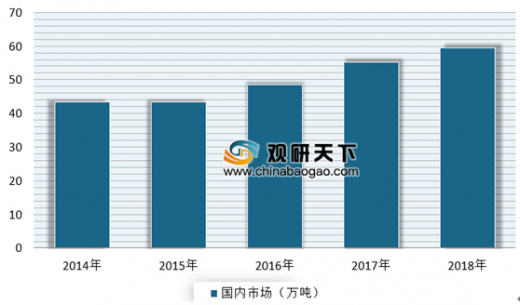

在经历了 2015-2016 年的产业结构调整后,2017 年我国传统压烧粉末冶金制品产业取得了新的增长。根据中国机协粉末冶金分会的统计数据,2017 年我国传统压烧粉末冶金制品产业收入超过了 69.5 亿元,销量超过 20 万吨。

| 机械零件 |

总计 |

铁基 |

铜基 |

| 2013 |

15.6584 |

14.5291 |

1.1293 |

| 2014 |

17.9038 |

16.6865 |

1.2173 |

| 2015 |

15.8610 |

14.6153 |

1.2457 |

| 2016 |

16.9194 |

15.6525 |

1.2669 |

| 2017 |

21.5171 |

19.9636 |

1.5535 |

我国粉末冶金制品广泛应用于交通工具、家用电器、工程机械、电动工具及农机等行业的零部件制造。

以汽车为例,粉末冶金制品在整车约 350 余个零部件中得到广泛应用,具体包括发动机中的导管、座圈、连杆、轴承座、可变气门正时系统关键零部件和排气管支座;变速器中的同步齿毂和行星齿轮架等零件;底盘系统的减震器零件包括导向器、活塞和底阀座;制动系统的 ABS 传感器、刹车片;燃油泵、机油泵和变速器泵中的关键零部件等。

(2)金属注射成型粉末冶金市场

金属注射成型技术是由注塑成型技术引申出来的新型粉末冶金净成型技术。其主要工艺为将金属粉体与粘合剂均匀混合,并经过混炼、注射成型、脱脂、烧结等步骤生成各种制品。目前应用在3C 电子产品、交通工具、机械五金、医疗器械等领域,典型产品包括手机卡托、镜头圈、电脑散热风扇、汽车涡轮增压器的叶片和涡轮等。

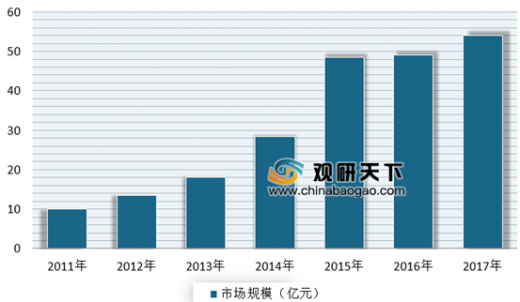

近年来,国内金属注射成形研究工作稳步发展,并取得了一系列具有自主知识产权的技术发明和科技成果。根据钢协粉末冶金分会的数据统计,到2015 年市场规模已达到48.5 亿元。到目前,我国金属注射成型市场已经发展成为全球金属注射成型市场的重要组成部分。

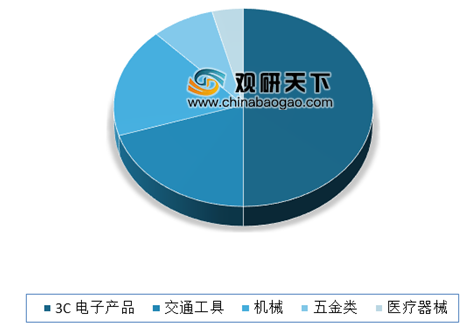

下游应用方面,根据资料显示,金属注射成型制品的应用领域主要以 3C 电子产品为主,约占金属注射成型制品总量的一半,其次是交通工具用产品 20%,机械产品 18%,五金类产品 8%和医疗器械产品 4%。

2、功能性材料应用分析

除了作为粉末冶金材料之外,铁基粉体作为功能性材料的应用领域包括软磁材料、金刚石工具、热喷涂等领域。

(1)磁性材料

软磁材料的主要功能是导磁、电磁能量的转换与传输,广泛应用于各种电能转换设备中。软磁材料可以分为金属软磁材料、铁氧体软磁材料以及其他软磁材料,铁基金粉粉体是金属软磁材料的重要原材料。

磁性材料应用领域广阔,主要包括计算机、办公设备、交通工具、消费电子、节能灯及LED、光伏、通讯设备、电感器件及电气设备等领域。进入 21 世纪以来,全球磁性材料得以快速发展,根据预测分析,预计到2021 年,全球软磁材料市场预计将达到 281.5 亿美元。

我国随着电子信息技术的飞速发展,磁性材料行业在节能电机、液晶电视、5G、风电、医疗、航空航天、新能源汽车等新兴领域的应用,具有广阔的发展前景。进而,铁基粉体作为磁性材料的原材料之一也将受益于我国磁性材料行业的快速发展。

(2)热喷涂

热喷涂工艺主要指涂层材料在熔融及半熔融状态下在基材上形成涂膜的过程,铁基粉体可作为热喷涂材料。热喷涂技术经过多年发展,技术日益成熟,用途涉及航空航天、工业燃气轮机、交通工具、电力、燃料电池与太阳能、医疗卫生、造纸与印刷等诸多领域。

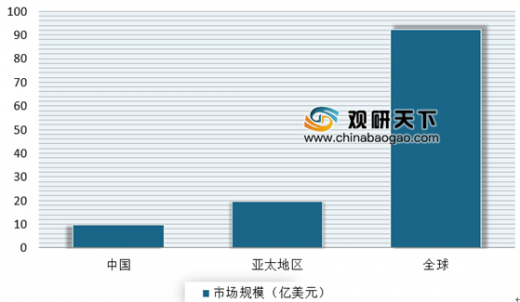

从应用领域看,航空业是全球热喷涂涂料最大的应用领域之一,约占整体市场份额的 32%以上。尤其在北美和亚太地区的航空业投资力度不断加大、发展迅速的背景下,预计未来几年热喷涂涂料在航空业的增速将非常明显。另外,工业燃气轮机是热喷涂涂料第二大应用领域,而且预计增速最快。根据数据显示,2017 年全球热喷涂涂料市场规模达到 92.2 亿美元,其中亚太地区占全球市场份额的 21.2%,中国热喷涂涂料市场规模约为9.7 亿美元。

(3)金刚石工具

金刚石工具是指用金刚石的颗粒或粉末作为主要元素的一类工具产品,这类工具类型包括:切、磨、钻、铣、抛光。铁基粉体可作为金刚石工具的胎体粉,用以粘合金刚石材料,是金刚石工具的重要原材料之一。

随着我国经济的不断发展,金刚石工具不仅被广泛用于民用建筑与土木工程、石材加工业、交通工具、交通工业、地勘与国防工业等领域和其它现代高新技术领域,而且在宝石、医疗器械、木材、玻璃钢、石材工艺品、陶瓷和复合非金属硬脆材料等众多新领域不断出现,社会对金刚石工具的需求量正在逐年大幅增加。根据数据显示,我国企业已成为世界上重要的金刚石工具生产国、使用国和出口国之一,2015 年产值已超过百亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。