参考观研天下发布《2019年中国光伏玻璃行业分析报告-行业规模现状与发展潜力评估》

光伏玻璃行业的发展与光伏行业息息相关,光伏行业的主要法律规范性文件有《中华人民共和国节约能源法》、《中华人民共和国可再生能源法》和《可再生能源发展专项资金管理暂行办法》等。光伏行业及光伏玻璃行业的主要法律法规及行业政策如下:| 名称 |

时间 |

主要条款 |

| 《中华人民共和国可再生能源法》 |

2013

年 修订 |

第十七条国家鼓励单位和个人安装和使用太阳能热水系统、太阳能供热采暖和制冷系统、太阳能光伏发电系统等太阳能利用系统。国务院建设行政主管部门会同国务院有关部门制定太阳能利用系统与建筑结合的技术经济政策和技术规范。房地产开发企业应当根据前款规定的技术规范,

在建筑物的设计和施工中,为太阳能利用提供必备条件。对已建成的建筑物,住户可以在不影响其质量与安全的前提下安装符合技术规范和产品标准的太阳能利用系统;但是,当事人另有约定的除外。 第十八条 国家鼓励和支持农村地区的可再生能源开发利用。县级以上地方人民政府管理能源工作的部门会同有关部门,根据当地经济社会发展、生态保护和卫生综合治理需要等实际情况,制定农村地区可再生能源发展规划,因地制宜地推广应用沼气等生物质资源转化、户用太阳能、小型风能、小型水能等技术。县级以上人民政府应当对农村地区的可再生能源利用项目提供财政支持。 第二十条 电网企业依照本法第十九条规定确定的上网电价收购可再生能源电量所发生的费用,高于按照常规能源发电平均上网电价计算所发生费用之间的差额,由在全国范围对销售电量征收可再生能源电价附加补偿。 |

| 《可再生能源发展专项资金管理暂行办法》 |

2015 年颁布 |

第八条 可再生能源发展专项资金重点支持范围: (一)可再生能源和新能源重点关键技术示范推广和产业化示范; (二)可再生能源和新能源规模化开发利用及能力建设; (三)可再生能源和新能源公共平台建设; (四)可再生能源、新能源等综合应用示范; (五)其他经国务院批准的有关事项。 第十条 可再生能源发展专项资金根据项目任务、特点等情况采用奖励、补助、贴息等方式支持并下达地方或纳入中央部门预算。 |

| 《中华人民共和国节约能源法》 |

2016 年修订 |

第四十条 国家鼓励在新建建筑和既有建筑节能改造中使用新型墙体材料等节能建筑材料和节能设备,安装和使用太阳能等可再生能源利用系统。 第五十九条 国家鼓励、支持在农村大力发展沼气,推广生物质能、太阳能和风能等可再生能源利用技术。 |

| 《国务院关于促进光伏产业健康发展的若干意见》 |

2013 年颁布 |

基本原则: ①远近结合,标本兼治。在扩大光伏发电应用的同时,控制光伏制造总产能,加快淘汰落后产能,着力推进产业结构调整和技术进步。 ②统筹兼顾,综合施策。统筹考虑国内外市场需求、产业供需平衡、上下游协调等因素,采取综合措施解决产业发展面临的突出问题。 ③市场为主,重点扶持。发挥市场机制在推动光伏产业结构调整、优胜劣汰、优化布局以及开发利用方面的基础性作用。对不同光伏企业实行区别对待,重点支持技术水平高、市场竞争力强的骨干优势企业发展,淘汰劣质企业。 ④协调配合,形成合力。加强政策的协调配合和行业自律,支持地方创新发展方式,调动地方、企业和消费者的积极性,共同推动光伏产业发展。 发展目标: 把扩大国内市场、提高技术水平、加快产业转型升级作为促进光伏产业持续健康发展的根本出路和基本立足点,建立适应国内市场的光伏产品生产、销售和服务体系,形成有利于产业持续健康发展的法规、政策、标准体系和市场环境。2013—2015 年,年均新增光伏发电装机容量 1,000万千瓦左右,到 2015 年总装机容量达到3,500 万千瓦以上。加快企业兼并重组,淘汰产品质量差、技术落后的生产企业,培育一批具有较强技术研发能力和市场竞争力的龙头企业。加快技术创新和产业升级,提高多晶硅等原材料自给能力和光伏电池制造技术水平,显著降低光伏发电成本,提高光伏产业竞争力。保持光伏产品在国际市场的合理份额,对外贸易和投融资合作取得新进展。 |

| 《能源发展战略行动计划(2014-2020

年)》 |

2014 年颁布 |

提高天然气消费比重,大幅增加风电、太阳能、地热能等可再生能源和核电消费比重。鼓励有条件的地区发展热电冷联供,发展风能、太阳能、生物质能、地热能供暖。 加快发展太阳能发电。有序推进光伏基地建设,同步做好就地消纳利用和集中送出通道建设。加快建设分布式光伏发电应用示范区,稳步实施太阳能热发电示范工程。加强太阳能发电并网服务。鼓励大型公共建筑及公用设施、工业园区等建设屋顶分布式光伏发电。到 2020 年,光伏装机达到1亿千瓦左右,光伏发电与电网销售电价相当。 |

| 《国务院关于推进国际产能和装备制造合作的指导意见》 |

2015 年颁布 |

大力开发和实施境外电力项目,提升国际市场竞争力。积极参与有关国家风电、太阳能光伏项目的投资和建设,带动风电、光伏发电国际产能和装备制造合作。 |

| 《促进绿色建材生产和应用行动方案》 |

2015 年颁布 |

鼓励太阳能光热、光伏与建筑装配一体化,带动光热光伏玻璃产业发展。 |

| 《关于促进先进光伏技术产品应用和产业升级的意见》 |

2015 年颁布 |

加强光伏产品检测认证能力建设,逐步提高光伏产品认证标准,提高光伏行业国际标准制定和国际互认能力。光伏组件生产企业应具备组件及其使用材料的产品试验、例行检验所必须的检测能力。企业生产的关键产品必须通过第三方检测认证,并由第三方检测认证机构公布检测认证结果。光伏组件生产企业在产品说明书中应明确多晶硅、电池片、玻璃、银浆、EVA、背板等关键原辅材料的来源信息,确保进入市场的光伏产品必须是经过检测认证且达标的产品。 |

| 《关于实施光伏发电扶贫工作的意 见》 |

2016年颁布 |

在 2020 年之前,重点在前期开展试点的、光照条件较好的16 个省的 471个县的约 3.5

万个建档立卡贫困村,以整村推进的方式,保障 200 万建档立卡无劳动能力贫困户(包括残疾人)每年每户增加收入 3,000 元以上。其他光照条件好的贫困地区可按照精准扶贫的要求,因地制宜推进实施。 |

| 《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

2016 年颁布 |

继续推进风电、光伏发电发展,积极支持光热发电。 |

二、光伏玻璃行业基本情况

1、光伏行业概况

(1)全球光伏行业发展现状及市场前景

进入 21 世纪以后,欧美等先进国家开始将光伏并网、离网发电系统纳入发展方向。同时,在严峻的能源替代形势和人类生存环境恶化压力下,在各国逐步完善的法律法规政策的推动下,现阶段光伏发电全面进入规模化发展阶段,中国、欧洲、美国、日本等传统光伏发电市场继续保持快速增长,东南亚、拉丁美洲、中东和非洲等地区光伏发电新兴市场也快速启动。

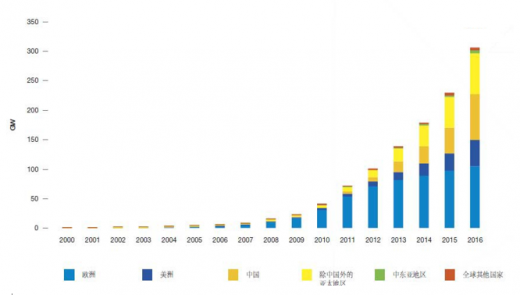

从地区上看,2011 年前全球市场新增装机量虽然逐年增长,但大部分来自于欧洲,并且主要在德国、西班牙、意大利三个国家。但自2011 年来,中国、亚太、美洲市场的持续加速增长,弥补了欧洲市场萎缩的影响,拉动全球新增装机量在 2012-2016 年间企稳回升。

(2)国内光伏行业发展现状及市场前景

2002 年以来,我国的光伏制造能力实现了跨越式发展。无论是电池生产规模还是组件生产规模,都迅速向世界光伏制造大国迈进。“十二五”时期,我国光伏制造规模复合增长率超过33%,年产值达到 3,000 亿元。

2、光伏玻璃行业概况

(1)市场需求情况

光伏玻璃行业属于光伏行业的一个分支,国内光伏玻璃行业的发展与国外光伏玻璃行业的发展密不可分。经过多年的发展,目前我国已成为全球最大的光伏玻璃生产国,除满足国内市场需求外,我国光伏玻璃出口量也迅速增长。预计随着未来几年全球光伏新增装机量、光伏组件年产量保持持续、稳定增长,光伏玻璃的需求量也将继续增长。

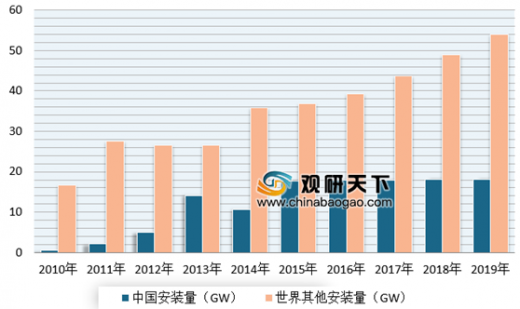

光伏玻璃是光伏组件制造的必要原材料,与光伏组件的装机量和生产量关系密切。在光伏组件的装机量方面,2010 年至 2014 年,全球光伏组件年装机量的复合增长率为 28.2%,中国光伏组件年装机量的复合增长率为 106.9%。到2014年,全球光伏组件年装机量为46.5 GW,中国光伏组件年装机量为10.6GW。

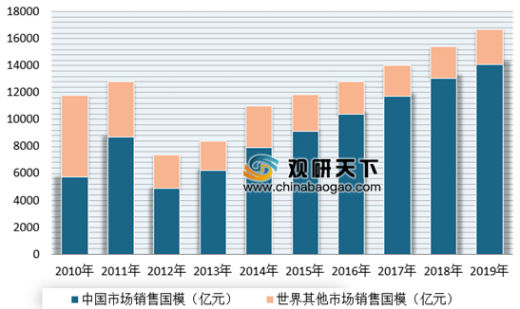

市场规模方面,全球光伏玻璃行业的市场规模在 2012 年有所下降,但自 2013 年以来迅速回升, 2014 年市场规模达到 109.74 亿元人民币。未来五年, 全球光伏玻璃产业的销售收入预计将增长 8.9%。

中国在过去的五年中,光伏玻璃产业的市场规模稳步增长, 增长率为8.4%,。数据显示,到2014年,我国光伏玻璃产业销售收入规模达到了79.17 亿元,预计2019年将达到141.11 亿元。

(2)光伏玻璃供应情况

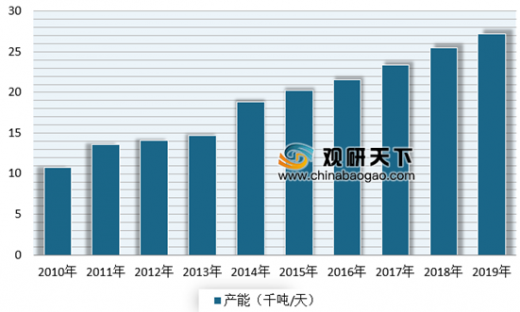

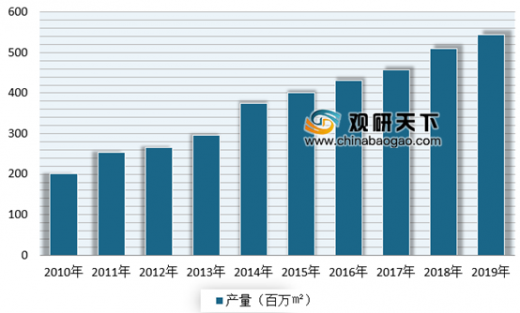

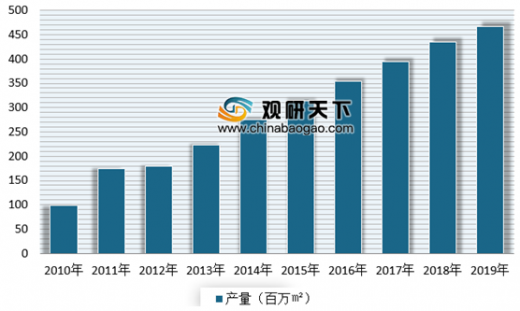

今年来,全球光伏玻璃的产能及产量不断增长。数据显示,到2014年,全球光伏玻璃的产能为18,800 吨/天,产量为375.1百万平方米。

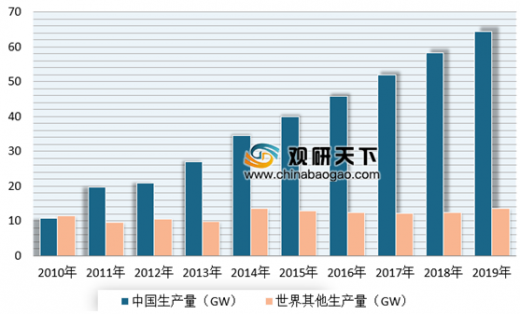

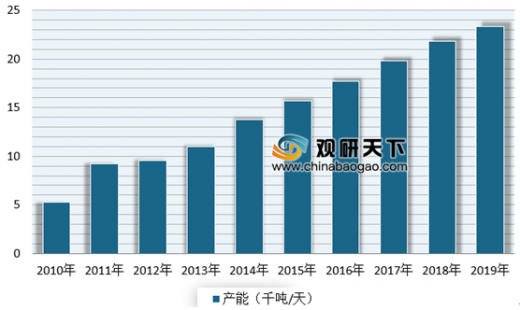

我国作为全球最大的光伏组件生产国及出口国,近几年来其光伏玻璃的产能及产量增长都超过全球光伏玻璃产能及产量的增长。数据显示,到2014年,我国光伏玻璃产能达到了13.800 吨/天,产量为274.5 274.5百万平方米。

3、行业竞争格局和市场化程度

目前,光伏玻璃行业已经形成少数规模化企业的充分竞争的格局。根据资料显示,我国光伏玻璃制造企业占据全球光伏玻璃市场前五名。

随着多年的发展,光伏行业经历了技术提升、价格波动、政策变动等因素的历练,目前我国已经逐渐形成生产区域集中和规模集中的格局,技术开发速度进入平稳期。

| 技术壁垒 |

认证壁垒 |

客户资源壁垒 |

规模壁垒 |

| 生产技术的经验积累、工艺技术的掌握程度和技术管理水平的精细化程度构成了非玻璃生产企业进入光伏玻璃行业的主要障碍。 |

新进企业难以在短时间内达到质量技术标准,其玻璃产品搭载光伏组件较难通过认证。 |

光伏组件企业对于光伏玻璃的质量稳定性、供货及时性、售后服务都有较高的要求,要进入光伏组件企业供应商名录须面临供应商评审、验厂、产品测试、认证、小批量试用、中批量采购直至批量供货等众多环节,耗时较长。 |

目前光伏玻璃行业已经形成规模化的竞争格局,规模较大的企业才能在产品的质量、供应和价格方面赢得市场竞争。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。