1、行业主管部门、监管体制

参考观研天下发布《2019年中国玻璃纤维行业分析报告-市场行情监测与未来趋势研究》

我国玻纤行业主要由政府部门和行业协会共同进行管理。政府主管部门为工业和信息化部,侧重于行业宏观管理;行业协会主要是中国玻璃纤维工业协会(CFIA)和中国复合材料工业协会(CCIA),侧重于行业自律性管理。

工业和信息化部的主要职责包括:研究提出工业发展战略,拟订工业行业规划和产业政策并组织实施;指导工业行业技术法规和行业标准的拟订;审批、核准国家规划内和年度计划规模内工业、通信业和信息化固定资产投资项目高技术产业中涉及新材料等的规划、政策和标准的拟订及组织实施等。

中国玻璃纤维工业协会主要职能包括:协助政府制定行业发展规划和产业政策,搜集、整理国内外行业动态,通报行业经济运行和进出口情况,在政府和企业间发挥桥梁纽带作用。组织新产品、新工艺、新装备的推广应用,协调与相关产业需求的市场开发,开拓玻纤产品应用领域,开展对外交流,加快产品结构调整和行业转型升级。引导行业完善提升池窑技术和大力发展玻纤制品加工业,实现科学可持续发展。

中国复合材料工业协会主要职能包括:向政府主管部门提出制定行业发展规划、技术、经济政策和立法等方面的建议;协调行业内的经济活动、规范企业行为,维护公平竞争秩序;行业经济指标统计和调查研究工作,以及质量监督和评价工作;推动整个复合材料市场及应用领域的扩大和发展。

2、主要法律法规及政策

| 时间 |

文件 |

颁发单位 |

主要内容 |

| 2018年 |

《战略性新兴产业分类(2018)》 |

国家统计局 |

“将玻璃纤维及玻纤制品列入《战略性新兴产业分类》目录” |

| 2018年 |

《山东省新材料产业发展专项规划(2018-2022年)》 |

山东省人民政府 |

“重点发展高强高模及功能玻璃纤维等复合材料” |

| 2018年 |

《重点新材料首批次应用示范指导目录(2018年 版)》 |

工信部 |

“将二元高硅氧玻璃纤维制品列为50种关键战略材料之一” |

| 2017年 |

《产业关键共性技术发展指南(2017年)》 |

工信部 |

“将热塑性树脂与玻璃纤维、碳纤维等增强纤维的浸渍与成型技术作为关键共性技术” |

| 2017年 |

《纤维复合材料工业“十三五”发展规划》 |

中国复合材料工业协会 |

“推进高性能玻璃纤维发展,重点发展耐碱、低介电、扁平纤维、超细电子纤维及超薄电子布等功能玻璃纤维,加快研发智能、绿色的生产制造技术,推动高强高模玻璃纤维以及热塑性复合材料产业化” |

| 2017年 |

《山东省“十三五”战略性新兴产业发展规划》 |

山东省政府、发改委、经信委 |

“大力发展高性能热塑性玻璃纤维,以满足国内下游市场的发展需要” |

| 2017年 |

《新材料产业发展指南》 |

工信部、发改委、科技部、财政部 |

“开展大型复合材料结构件研究及应用测试”及“扩展高性能复合材料应用范围” |

| 2016年 |

《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

“扩大高强轻合金、高性能纤维、先进无机非金属材料等规模化应用范围” |

| 2016年 |

《建材工业发展规划(2016-2020年)》 |

工信部 |

“重点发展高性能碳纤维、玻璃纤维等无机纤维” |

| 2016年 |

《关于促进建材工业稳增长调结构增效益的指导意见》 |

国务院 |

“加快推进玻璃纤维、碳纤维及其复合材料的首批次示范应用,加大推广应用力度,扩大新材料产业规模” |

| 2015年 |

《2015年原材料工业转型 发展工作要点》 |

工信部 |

“扩大高端材料应用,筹建玻璃纤 维发展联盟” |

| 2015年 |

《中国制造2025》 |

国务院 |

“大力发展先进复合材料” |

| 2013年 |

《产业结构调整指导目录(2011年本)(2013年修订)》 |

国家发改委 |

“5万吨/年及以上无碱玻璃纤维池窑拉丝技术和高性能玻璃纤维及制品技术开发与生产”列入“第一类 鼓励类” |

| 2012年 |

《新材料产业“十二五”发展规划》 |

工信部 |

“积极发展高强、低介电、高硅氧、耐碱等高性能玻璃纤维及制品” |

| 2012年 |

《新材料产业“十二五”重 |

工信部 |

将微纤维玻璃棉列为“十二五”重 |

二、行业发展概况

玻璃纤维是一种性能优异的无机非金属材料,是以叶腊石、石英砂、石灰石等天然无机非金属矿石为原料,按一定的配方经高温熔制、拉丝、络纱等数道工艺加工而成,具有质轻、高强度、耐高温、耐腐蚀、隔热、吸音、电绝缘性能好等优点。

我国玻纤行业起步于 20 世纪 50 年代,通过引进国外先进技术及产能的快速投放,我国玻璃纤维行业规模日益扩大,世界地位不断提升,目前已成为世界玻纤产能第一大国。预计在“十三五”期间,受纤维复合材料市场需求的带动,国内玻璃纤维表观消费量也将继续保持稳步增长,预计到 2020 年,国内各类玻纤消费需求合计约 310 万吨。

| 行业有利因素 |

|

| 1)国家产业政策的扶持 |

中国工信部于 2012 年发布《新材料产业“十二五”发展规划》,其中明确指出“开发高性能玻纤”、“积极发展高强、低介电、高硅氧、耐碱等高性能玻纤及制品”。该规划将高性能玻纤列入发展重点行业,并鼓励企业进行自主创新, 突破关键技术,发展产业基地,实现部分新材料达到世界领先水平。 国务院于 2015 年印发《中国制造 2025》,其中提到“大力推动重点领域突破发展”,并将特种无机非金属材料和先进复合材料列为发展重点。 中国工信部于 2016

年发布《建材工业发展规划》,其中明确提出“随着经济发展方式不断转变,需求结构不断升级,绿色建材和先进无机非金属材料、复合材料等需求量继续增长。” |

| 2)下游行业的需求强劲 |

玻纤材料作为新型无机非金属材料,是一种良好的替代材料,广泛应用于交通运输、建筑、基础设施建设、电子电气等产业,通常作为复合材料中的增强材料、电绝缘材料和绝热保温材料、电路基板等,在国民经济中发挥着不可替代的作用,在下游行业中起到的作用越发明显。 |

| 3)能源成本降低 |

池窑拉丝企业在生产玻纤的过程中,对能源有较强的依赖度,例如天然气、电力等,能源价格降低有利于降低玻纤产品成本。 |

| 4)生产自动化与智能化水平提升 |

随着中国经济的快速发展,智能化水平进一步提升,带动了物流网、自动化智能化生产线的发展,玻纤成本会有所改善。 |

1、供需情况

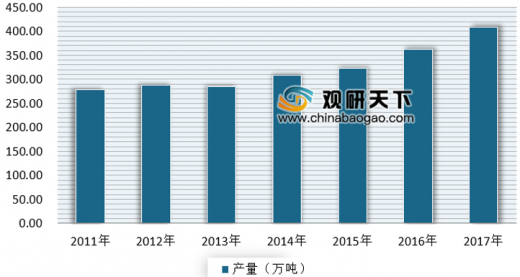

根据中国玻璃纤维工业协会统计,2017 年全行业实现玻璃纤维纱总产量408 万吨,同比增长 12.70%。

需求方面,随着环保及安监督察力度的加大,下游复合材料制品生产和应用趋于规范,其对于陶土及坩埚球法拉丝产品的需求大幅减少,无碱及高性能玻纤需求稳步增长,从而行业整体利润水平攀升。根据玻纤协会统计,规模以上玻纤企业 2017 年实现主营业务收入同比增长11.60%;利润总额同比增长 24.70%。

在消费方面,玻纤产品为基础材料,与下游行业关联度较强,进一步加工后可广泛应用于众多产业。其应用领域覆盖建筑材料、交通运输、电子电器、环保风电等领域。

| 应用领域 |

适用特点 |

具体应用 |

| 建筑材料 |

玻璃纤维复合材料具有强度高、重量轻、耐老化、阻燃性能好、隔音隔热等诸多特点,被广泛用于建筑行业。 |

增强混凝土、复合材料墙体、保温纱窗与装饰、FRP 钢筋、卫浴、游泳池、顶棚、采光板、FRP 瓦、门窗。 |

| 交通运输 |

玻纤产品在韧性、耐腐蚀性、耐磨性及耐高温性等方面,与传统材料相比具有明显的优势, 且能满足运输工具对质轻高强的要求,因此在交通运输领域的应用越来越广。 |

汽车车身、汽车座椅、汽车零部件及高铁车身/结构、船体结构、土工格栅。 |

| 电子电器 |

玻璃纤维产品具有电绝缘性、防腐蚀性、隔热、重量轻等诸多特点,在电子电器行业颇受欢迎。 |

印刷电路板、电器罩壳、电器开关盒、绝缘子、绝缘工具、家用电器外壳、电子配件。 |

| 环保风电 |

玻璃纤维具有保温、绝热、增强效果好、重量轻等特点,其本身也是环保工程中的一种重要材料。 |

制造玻璃钢风电叶片和机组罩、空调排风扇、废气处理。 |

(1)建筑材料

玻纤在建筑建材领域需求量最大,主要应用于外墙屋面保温隔热、增强混凝土、门窗卫浴、复合材料墙体等方面。根据国家统计局公布的数据显示2017 年全国建筑业总产值超 21 万亿元,同比增长 10.53%,到 2018 年全国建筑业总产值超 23 万亿元, 同比增长 9.9%,在建筑业规模高速增长的情况下,玻纤作为基础材料的需求将随之增长。

(2)交通运输

玻纤在交通运输领域主要应用于汽车零部件、高铁、轮船、航空国防、高速公路土工格栅等领域。特别是汽车轻量化的大势所趋,在轻量化技术中,包括结构设计与优化以及轻质材料和轻质工艺的使用。另外,目前我国整车配件上的复合材料应用比例仅为 8%-12%,远低于国外20-30%的比例。在汽车轻量化发展趋势下,预计未来玻纤增强塑料用于更多的汽车配件中,市场需求成长空间仍然较大。

(3)电子电器

印制电路板是绝大多数电子设备产品必需的元件,又被称为“电子产品之母”,应用领域覆盖面广泛,涵盖通信、计算机、航空航天、工控医疗、消费电子、汽车电子等。

玻璃纤维电子纱处在 PCB 产业链最上游,我国已成为全球最大的覆铜板出产地,我国的刚性覆铜板产量占全球比重已超过 70%。根据台湾工研院发布的《全球与中国电子玻纤布市场与未来发展调查》,预计2020年全球电子玻纤布需求量为 14.4 亿米,我国电子玻纤布需求量为 7.2 亿米。

(4)环保风电

在风电行业,玻纤主要被应用于制造风电叶片与机舱罩部分。根据全球风能理事会发布的数据,2017 年全球新增风电装机 5,257 万千瓦,到 2017年底全球累计装机 5.40 亿千瓦。根据国家能源局统计, 2018 年新增并网风电装机容量2,059 万千瓦。

目前我国风电叶片步入稳定增长阶段,未来随全球风电装机配置调整趋稳,我国新增装机的全球占比未来将维持在 42%左右, 风电领域的玻纤需求仍存在较大空间。

另外,电子行业快速发展以及家电、汽车的电子化和智能化都在带动电子级玻纤需求增加。我国 5G 技术研发试验第三阶段工作已经启动,5G 时代脚步日已接近,将会带动电子级玻纤的旺盛需求。

在出口方面,随着美国、欧盟等发达国家的经济回温影响,欧美各国不断寻找减少碳排放的措施和办法,使得轻质高强纤维复合材料使用范围日益广泛,带动全球玻纤需求持续增长。数据显示,2017 年实现玻璃纤维及制品出口 144.6 万吨,同比增长 10.4%。

2、市场竞争格局

(1)市场化程度

| 区域性 |

周期性 |

季节性 |

| 生产方面,我国玻纤生产企业具有较强的集群效应。销售方面,因其优异的性能,不具有区域性。 |

玻纤作为基础原材料,因其具有很强的替代作用而广泛运用于多个行业,无明显的周期性 |

不存在明显的季节性 |

(2)竞争格局

玻纤行业属于资本、技术密集型行业,行业长期处于全球性的寡头垄断阶段。从全球来看,前六大供应商分别是欧文斯科宁)、美国匹兹堡平板玻璃公司、佳斯迈威、中国巨石、重庆国际和泰山玻纤,从国内来看,前六大供应商分别是中国巨石、泰山玻纤、重庆国际、山东玻纤、四川威玻和长海股份。

| 公司名称 |

主要产品 |

销售区域 |

| 欧文斯科宁 |

建筑材料和玻璃纤维复合材料(短纤等) |

世界各地 |

| 中国巨石 |

无碱/中碱直接纱、无碱/中碱合股纱、无碱/中碱短切原丝等;玻纤及其制品(短切毡、电子纱/布、防震布等) |

北美、中东、欧洲、东南亚、非洲在内的80 多个国家和地区 |

| 中材科技 |

管道及贮罐用玻纤、风能用玻纤、电子纱等 |

北美、中南美、欧洲、中东、亚太等 70 多个国家和地区 |

| 重庆国际 |

无捻粗纱、直接纱、短切纱、膨体纱、玻纤布等 |

北美、中东、欧洲、东南亚、非洲等多个国家和地区,出口超过总销量的 50% |

| 日本电气硝子株式会社 |

短切原丝、短切毡、连续毡、直接纱、塑性长纤(LFT)、合股纱、膨体纱、电子纱等 |

亚洲、欧洲、美国等超过 70 个地区 |

| 佳斯迈威 |

玻璃纤维及其衍生产品、聚酯长纤无纺布等 |

玻纤业务主要布局在欧洲和北美地区 |

| 四川威玻 |

无碱纱、无碱玻纤纱、玻纤复合材料、玻纤复合材料等 |

四川、重庆、贵州、湖南、云南、陕西、宁夏、广东、广西等地区。 |

| 长海股份 |

玻璃纤维短切毡、玻璃纤维湿法薄毡、玻璃纤维涂层毡等 |

全国 30 多个省市并远销北美、南美、欧洲、中东、东南亚、大洋洲、非洲等 30 多个国家和地区。 |

| 九鼎新材 |

玻璃纤维增强砂轮网片、网格纱布、防火布、高硅氧网布、高硅氧涂层布、短切毡、玻纤复合材料等 |

北美、欧洲、东南亚、日本、韩国等 50 多个国家和地区。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。