一、概述

1.定义

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。此外,由于钢铁生产还涉及非金属矿物采选和制品等其他一些工业门类,如焦化、耐火材料、炭素制品等,因此通常将这些工业门类也纳入钢铁工业范围中。

2.分类

钢铁产品是以铁元素(Fe)为基础组成成分的金属产品的统称,日常形态包括铁、粗钢、钢材、铁合金等。由于铁合金在钢铁工业生产过程中主要用做炼钢时的脱氧剂和合金添加剂,在管理和统计上通常将铁合金归入钢铁生产主要原材料而非钢铁产品。此外,钢丝、钢丝绳、钢绞线、铁丝、铁钉等钢丝及其制品属于钢铁产品的再加工产品,不属于金属基础产品。所以在统计上,钢铁产品仅包括生铁、粗钢、钢材三大类产品。

铁是钢铁产品的“初级产品”,经过进一步冶炼就可得到钢,二者主要根据铁基产品中含碳量多少来区别。铁经冶炼直接得到的产品为粗钢(固体状态称钢坯或钢锭),粗钢通过铸、轧、锻、挤等方法处理加工后成为钢材。

钢材是钢铁工业为社会生产和生活提供的最终产品的主要形式。由于钢材产品品种、规格复杂多样,为了适应统计、生产、营销、库存等多方面管理的需要,国际上通常将钢材分为长材(也称“型材”)、扁平材(也称“板带材”或“钢板”)、钢管(也称“管材”)和其它等四大类。

二、行业市场运行情况

1.产量

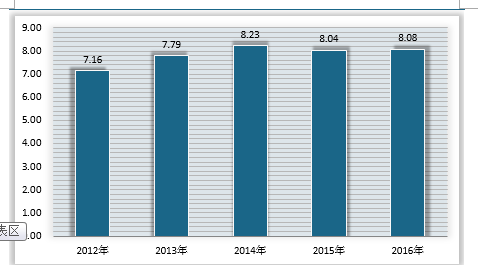

2016年,我国钢铁行业深入推进供给侧结构性改革,大力化解过剩产能,各项政策措施陆续出台,效果开始显现,市场出现积极变化,钢铁行业运行走势稳中趋好。2016年,全国粗钢产量8.08亿吨,同比上涨1.2%。国内粗钢表观消费7.10亿吨,在连续两年出现下降后止跌回升,同比上涨1.3%。钢材(含重复材)产量11.38亿吨,同比增长2.3%,增幅上涨1.7个百分点。中国粗钢产量占全球比重为49.6%,增加0.2个百分点。

2.进出口情况

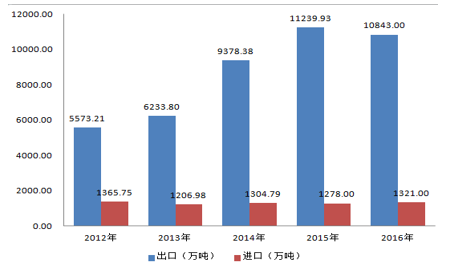

2016年,在我国钢材价格持续震荡上行以及钢铁贸易摩擦频发的情况下,我国钢材出口同比出现回落。2016年,全国钢材出口量1.08亿吨,同比下降3.57%。据监测数据显示,2016年1-12月,我国钢铁出口产品遭遇来自20个国家和地区发起的48起贸易救济调查,其中反倾销案件32起,反补贴案件9起,保障措施案件7起。与2015年相比,国家数量增加6个,案件数量上升了29.7%。

3.去产能情况

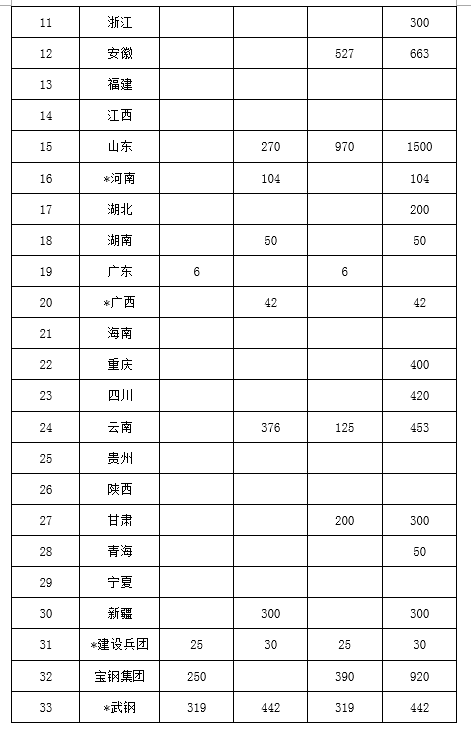

2016年是化解钢铁过剩产能工作的开局之年,钢铁行业认真贯彻落实党中央国务院决策部署,深入推进供给侧结构性改革,共化解粗钢产能超过6500万吨,超额完成2016年化解4500万吨粗钢产能的目标任务。2016年我国钢铁去产能4500万吨、煤炭去产能2.5亿吨任务目标均已提前超额完成,目前部际联席会议成员单位正组织力量进行验收。据公开信息统计,2016年钢铁行业已完成装备封存、拆除的炼铁、炼钢产能分别为4628.93万吨和9748.55万吨,涉及炼铁高炉96台、炼钢转炉68台、电弧炉124座、中频炉188台。

参考观研天下发布《2019年中国钢铁行业分析报告-市场竞争格局与未来规划分析》

2016年由于钢材价格涨幅明显,钢铁行业盈利大幅上升。据国家统计局数据显示,2016年1-11月,黑色金属冶炼和压延加工业主营业务收入为57044.4亿元,同比下降1.9%;利润总额1402.5亿元,同比增长274.7%,由2015年的负增长转变为大幅正增长(详见图4)。就销售利润率来说,2016年1-11月,黑色金属冶炼和压延加工业销售利润率自3月份起直线拉升,由2月份的0.29%上升至9月份的2.56%,10月份略有下降,为2.38%,11月份再次回升,为2.46%。2016年重点大中型企业效益由亏转盈,据中钢协数据显示,2016年1-11月,重点钢铁企业累计实现销售收入25098.27亿元,同比下降4.36%;累计实现利润总额331.46亿元,去年同期为亏损529.06亿元。

三、未来前景与挑战

综合来看,钢铁行业想要完成产业升级恐怕要花比较长久的时间,或将延续到“十三五”。借鉴国外钢铁行业发展史来看,钢铁行业是国民经济发展的支柱,不会被淘汰,目前只是处于发展周期中的间歇性调整。

2.挑战

一是低碳经济的挑战。低碳经济要摒弃以往先污染后治理、先低端后高端、先粗放后集约的发展模式,中国是全球第二大温室气体排放国,每年工业排放的二氧化碳约47亿吨。钢铁行业是高碳行业,二氧化碳排放量占全国总量的14%,为实现我国从2005年到2010年单位GDP二氧化碳排放量下降45%,可能在“十二五”期间开始征收碳税。钢铁行业作为能耗大户,将面临巨大压力和挑战。

二是汇率变动、通涨预期和房地产调控政策给钢铁行业带来负面影响。在汇率变动方面,发达国家施压人民币升值,人民币升值对钢铁行业进口原料是正面影响,但对钢材出口和下游需求都将产生负面影响。由于存在通涨预期,不排除国家提高利率和紧缩银根的可能,而一旦紧缩,受影响首当其冲的是钢铁行业。另外还有房地产新政策的出台,对螺纹钢的后市需求也将产生负面影响。

三是国家政策约束从严。国务院和有关部委近几年频频出台各项政策,相继制定了和正在制订一系列针对或与钢铁产业有关的政策法规和实施细则,旨在落实产业调整振兴规划,控制钢铁总量,淘汰落后,节能减排,保护环境;推进联合重组,提高集中度和竞争力;加强技术改造,推进产业优化升级,推动企业技术进步,提高产品质量;促进加快结构调整和转变发展方式,过去宽松的发展环境将受到严格约束。

1.定义

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。此外,由于钢铁生产还涉及非金属矿物采选和制品等其他一些工业门类,如焦化、耐火材料、炭素制品等,因此通常将这些工业门类也纳入钢铁工业范围中。

2.分类

钢铁产品是以铁元素(Fe)为基础组成成分的金属产品的统称,日常形态包括铁、粗钢、钢材、铁合金等。由于铁合金在钢铁工业生产过程中主要用做炼钢时的脱氧剂和合金添加剂,在管理和统计上通常将铁合金归入钢铁生产主要原材料而非钢铁产品。此外,钢丝、钢丝绳、钢绞线、铁丝、铁钉等钢丝及其制品属于钢铁产品的再加工产品,不属于金属基础产品。所以在统计上,钢铁产品仅包括生铁、粗钢、钢材三大类产品。

铁是钢铁产品的“初级产品”,经过进一步冶炼就可得到钢,二者主要根据铁基产品中含碳量多少来区别。铁经冶炼直接得到的产品为粗钢(固体状态称钢坯或钢锭),粗钢通过铸、轧、锻、挤等方法处理加工后成为钢材。

钢材是钢铁工业为社会生产和生活提供的最终产品的主要形式。由于钢材产品品种、规格复杂多样,为了适应统计、生产、营销、库存等多方面管理的需要,国际上通常将钢材分为长材(也称“型材”)、扁平材(也称“板带材”或“钢板”)、钢管(也称“管材”)和其它等四大类。

二、行业市场运行情况

1.产量

2016年,我国钢铁行业深入推进供给侧结构性改革,大力化解过剩产能,各项政策措施陆续出台,效果开始显现,市场出现积极变化,钢铁行业运行走势稳中趋好。2016年,全国粗钢产量8.08亿吨,同比上涨1.2%。国内粗钢表观消费7.10亿吨,在连续两年出现下降后止跌回升,同比上涨1.3%。钢材(含重复材)产量11.38亿吨,同比增长2.3%,增幅上涨1.7个百分点。中国粗钢产量占全球比重为49.6%,增加0.2个百分点。

2012-2016年我国粗钢产量比较(单位:亿吨)

资料来源:公开资料整理

2.进出口情况

2016年,在我国钢材价格持续震荡上行以及钢铁贸易摩擦频发的情况下,我国钢材出口同比出现回落。2016年,全国钢材出口量1.08亿吨,同比下降3.57%。据监测数据显示,2016年1-12月,我国钢铁出口产品遭遇来自20个国家和地区发起的48起贸易救济调查,其中反倾销案件32起,反补贴案件9起,保障措施案件7起。与2015年相比,国家数量增加6个,案件数量上升了29.7%。

2012-2016年我国钢材进出口量比较

资料来源:公开资料整理

3.去产能情况

2016年是化解钢铁过剩产能工作的开局之年,钢铁行业认真贯彻落实党中央国务院决策部署,深入推进供给侧结构性改革,共化解粗钢产能超过6500万吨,超额完成2016年化解4500万吨粗钢产能的目标任务。2016年我国钢铁去产能4500万吨、煤炭去产能2.5亿吨任务目标均已提前超额完成,目前部际联席会议成员单位正组织力量进行验收。据公开信息统计,2016年钢铁行业已完成装备封存、拆除的炼铁、炼钢产能分别为4628.93万吨和9748.55万吨,涉及炼铁高炉96台、炼钢转炉68台、电弧炉124座、中频炉188台。

参考观研天下发布《2019年中国钢铁行业分析报告-市场竞争格局与未来规划分析》

2016年及“十三五”期间各省市钢铁去产能计划情况汇总

资料来源:公开资料整理

4.行业盈利大幅上升2016年由于钢材价格涨幅明显,钢铁行业盈利大幅上升。据国家统计局数据显示,2016年1-11月,黑色金属冶炼和压延加工业主营业务收入为57044.4亿元,同比下降1.9%;利润总额1402.5亿元,同比增长274.7%,由2015年的负增长转变为大幅正增长(详见图4)。就销售利润率来说,2016年1-11月,黑色金属冶炼和压延加工业销售利润率自3月份起直线拉升,由2月份的0.29%上升至9月份的2.56%,10月份略有下降,为2.38%,11月份再次回升,为2.46%。2016年重点大中型企业效益由亏转盈,据中钢协数据显示,2016年1-11月,重点钢铁企业累计实现销售收入25098.27亿元,同比下降4.36%;累计实现利润总额331.46亿元,去年同期为亏损529.06亿元。

三、未来前景与挑战

1.前景

随着供给侧改革的深化,去杠杆化解债务压力,钢铁企业兼并重组、产能置换优化市场格局。但需注意的是,虽然钢铁市场有所回暖,但钢铁原材料价格也相对强势,铁矿石工业仍处上升周期,焦煤价格不断上扬。如果2017年房地产行业波动、金融去杠杆、化解债务压力加大,钢铁市场将在下半年面临回调。综合来看,钢铁行业想要完成产业升级恐怕要花比较长久的时间,或将延续到“十三五”。借鉴国外钢铁行业发展史来看,钢铁行业是国民经济发展的支柱,不会被淘汰,目前只是处于发展周期中的间歇性调整。

2.挑战

一是低碳经济的挑战。低碳经济要摒弃以往先污染后治理、先低端后高端、先粗放后集约的发展模式,中国是全球第二大温室气体排放国,每年工业排放的二氧化碳约47亿吨。钢铁行业是高碳行业,二氧化碳排放量占全国总量的14%,为实现我国从2005年到2010年单位GDP二氧化碳排放量下降45%,可能在“十二五”期间开始征收碳税。钢铁行业作为能耗大户,将面临巨大压力和挑战。

二是汇率变动、通涨预期和房地产调控政策给钢铁行业带来负面影响。在汇率变动方面,发达国家施压人民币升值,人民币升值对钢铁行业进口原料是正面影响,但对钢材出口和下游需求都将产生负面影响。由于存在通涨预期,不排除国家提高利率和紧缩银根的可能,而一旦紧缩,受影响首当其冲的是钢铁行业。另外还有房地产新政策的出台,对螺纹钢的后市需求也将产生负面影响。

三是国家政策约束从严。国务院和有关部委近几年频频出台各项政策,相继制定了和正在制订一系列针对或与钢铁产业有关的政策法规和实施细则,旨在落实产业调整振兴规划,控制钢铁总量,淘汰落后,节能减排,保护环境;推进联合重组,提高集中度和竞争力;加强技术改造,推进产业优化升级,推动企业技术进步,提高产品质量;促进加快结构调整和转变发展方式,过去宽松的发展环境将受到严格约束。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。