黄金首饰是指以黄金为主要原料制作的首饰。黄金的化学符号为Au,比重为17.4,摩氏硬度为2.5。黄金首饰从其含金量上可分为纯金和K金两类。纯金首饰的含金量在99%以上,最高可达99.99%,故又有“九九金”、“十足金”、“赤金”之称。为了克服金价格高、硬度低、颜色单一、易磨损、花纹不细巧的缺点,通常在纯金中加入一些其他的金属元素以增加首饰金的硬度,变换其色调和降低其熔点,这样就出现成色高低有别、含金量明显不同的金合金首饰,冠之以“Karat”一词。K金制是国际流行的黄金计量标准,K金的完整表示法为“KaratGold”,并赋予K金以准确的含金量标准,因而形成了一系列K金饰品。

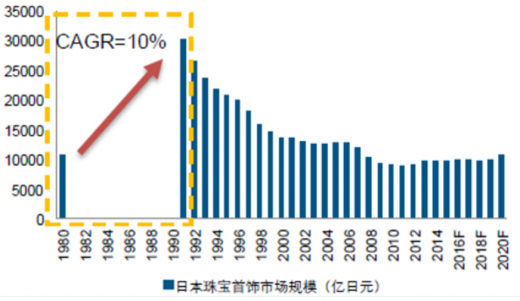

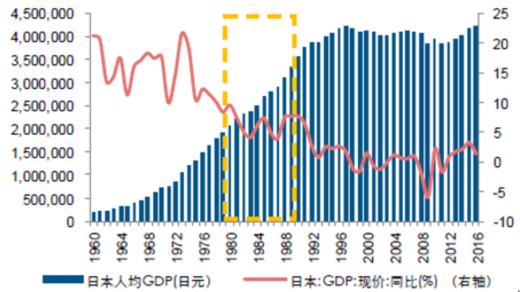

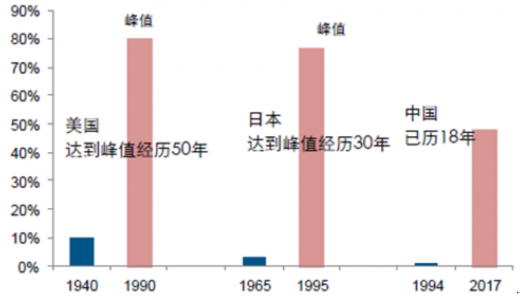

1980-1991年为日本珠宝首饰的黄金发展周期,在此期间行业规模以近10%的平均增速高速成长,伴随日本消费者的消费能力和消费倾向的强化:宏观层面:1978年日本人均GDP跃过8000美元,地产/股市财富效应凸显,私人消费对经济增长的拉动作用显著;微观层面:家庭规模缩小、个人消费比例提升,女性就业比例提升使得自我犒赏需求凸显;此外,尽管80年代日本GDP增速换挡,出生于60-70年代战后日本经济高速成长期的人群在80年代逐步成年,这部分人群因成长环境相对上一代更为优沃,因此拥有更高的边际消费倾向以及个性化消费需求。以上因素共同促进以珠宝首饰为代表的个性化消费品的蓬勃发展。

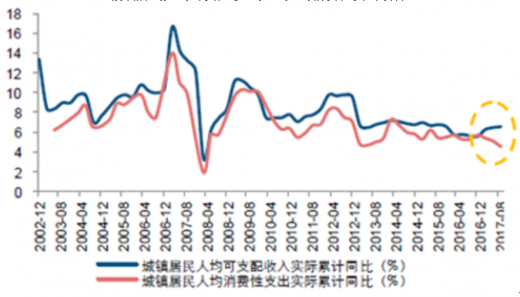

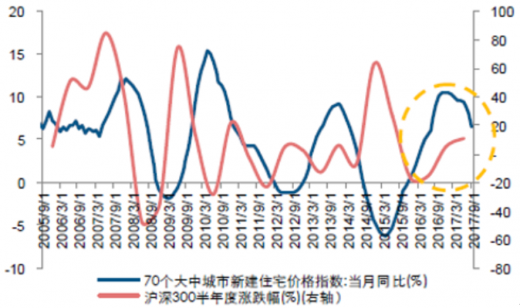

2015年以来房地产价格上涨带来地产财富效应,进一步增强消费者消费意愿;而从代际更替来看,80、90后逐渐成为消费增长的重要动力,这部分人群父母代家庭财富积累、成长环境更为优沃、消费倾向更高,18-35岁消费者对城市消费的贡献日益显著。上述因素共同使得以珠宝首饰为代表的凸显个性化需求的消费品具备快速增长条件。

参考观研天下发布《2018年中国黄金珠宝市场分析报告-行业深度调研与发展趋势研究》

消费需求有望逐步替代保值需求成为黄金珠宝市场增长的核心驱动力,行业有望更加拟合消费升级趋势:因金价大幅波动影响黄金消费需求,而黄金饰品在我国黄金珠宝市场中占比50%以上,加之,廉政政策挤出部分中高端消费泡沫,使得黄金珠宝行业从2014年以来增速有所调整,但2016年以来行业已呈改善趋势,看好黄金珠宝行业长期增长空间。

钻石非婚庆类需求占比提升:女性就业比例提升、千禧一代相对较强的钻石消费倾向,使得钻石的自我犒赏需求不断释放,而自我犒赏消费相对于婚庆消费而言,消费频次更高,有望成为钻石消费的又一重要增长动力。

行业终端需求个性化且标准化程度相比其他消费品而言较低,使得整体黄金珠宝市场集中度偏低,黄金饰品由于相对标准化,龙头市场份额相对较高,镶嵌类饰品市场由于需求个性化更强,市场集中度相对更低,优质品牌市占率提升空间广阔。整体黄金珠宝市场市占率前三的企业为周大福、老凤祥和周大生,周大福市场份额在8%以上,CR5约为24%。

1980-1991年为日本珠宝首饰的黄金发展周期,在此期间行业规模以近10%的平均增速高速成长,伴随日本消费者的消费能力和消费倾向的强化:宏观层面:1978年日本人均GDP跃过8000美元,地产/股市财富效应凸显,私人消费对经济增长的拉动作用显著;微观层面:家庭规模缩小、个人消费比例提升,女性就业比例提升使得自我犒赏需求凸显;此外,尽管80年代日本GDP增速换挡,出生于60-70年代战后日本经济高速成长期的人群在80年代逐步成年,这部分人群因成长环境相对上一代更为优沃,因此拥有更高的边际消费倾向以及个性化消费需求。以上因素共同促进以珠宝首饰为代表的个性化消费品的蓬勃发展。

日本珠宝首饰市场规模(单位:亿日元)

数据来源:商务委

日本GDP增速(现价)(%)和人均GDP(日元)

数据来源:商务委

2015年以来房地产价格上涨带来地产财富效应,进一步增强消费者消费意愿;而从代际更替来看,80、90后逐渐成为消费增长的重要动力,这部分人群父母代家庭财富积累、成长环境更为优沃、消费倾向更高,18-35岁消费者对城市消费的贡献日益显著。上述因素共同使得以珠宝首饰为代表的凸显个性化需求的消费品具备快速增长条件。

参考观研天下发布《2018年中国黄金珠宝市场分析报告-行业深度调研与发展趋势研究》

城镇居民人均可支配收入先于人均消费性支出改善

数据来源:商务委

18-35岁消费者在城市消费额度(万亿美元)中占比显著提升

数据来源:商务委

2005年以来国内房价指数涨幅及沪深300半年度涨幅

数据来源:商务委

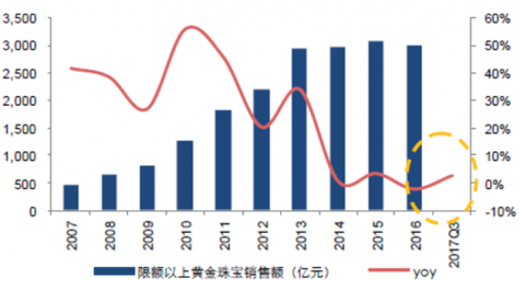

消费需求有望逐步替代保值需求成为黄金珠宝市场增长的核心驱动力,行业有望更加拟合消费升级趋势:因金价大幅波动影响黄金消费需求,而黄金饰品在我国黄金珠宝市场中占比50%以上,加之,廉政政策挤出部分中高端消费泡沫,使得黄金珠宝行业从2014年以来增速有所调整,但2016年以来行业已呈改善趋势,看好黄金珠宝行业长期增长空间。

2007-2017年国内黄金珠宝市场规模及增速(右轴)

数据来源:商务委

2007-2017年国内限额以上黄金珠宝销售额及增速

数据来源:商务委

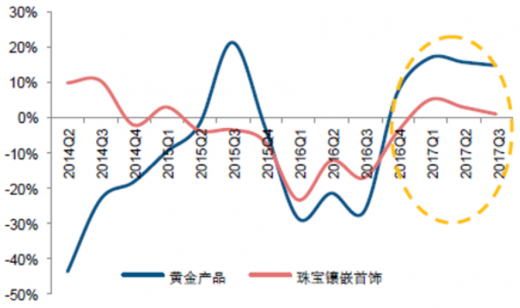

2014Q2-2017Q3周大福内地季度黄金和珠宝镶嵌同店增速

数据来源:商务委

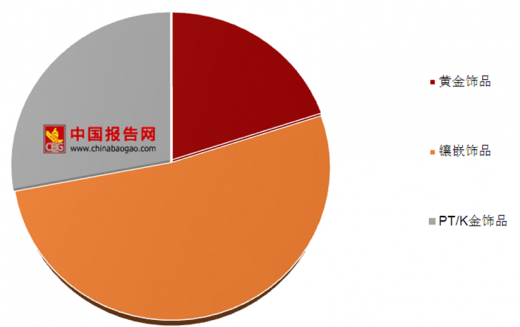

周大生招股书披露的按产品划分的中国珠宝市场销售额情况占比

数据来源:商务委

2008-2017年中国结婚登记对数和增速

数据来源:商务委

美国、日本和中国结婚人群中钻石的渗透率

数据来源:商务委

钻石非婚庆类需求占比提升:女性就业比例提升、千禧一代相对较强的钻石消费倾向,使得钻石的自我犒赏需求不断释放,而自我犒赏消费相对于婚庆消费而言,消费频次更高,有望成为钻石消费的又一重要增长动力。

行业终端需求个性化且标准化程度相比其他消费品而言较低,使得整体黄金珠宝市场集中度偏低,黄金饰品由于相对标准化,龙头市场份额相对较高,镶嵌类饰品市场由于需求个性化更强,市场集中度相对更低,优质品牌市占率提升空间广阔。整体黄金珠宝市场市占率前三的企业为周大福、老凤祥和周大生,周大福市场份额在8%以上,CR5约为24%。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。