参考观研天下发布《2018年中国特殊钢市场分析报告-行业运营态势与投资前景预测》

特钢是相对普钢而言的,亦称特种钢或特殊钢,一般是指具有特殊化学成分、采用特殊生产工艺、具备特殊微观组织、满足特殊需求的钢种。与普钢相比,特钢具有更高的物理性能、化学性能、工艺性能或生物相容性等,因此高品质特钢在汽车、核电、军工以及高速铁路等重大装备制造、重大工程建设、国防先进武器和战略新兴产业中起到关键作用。

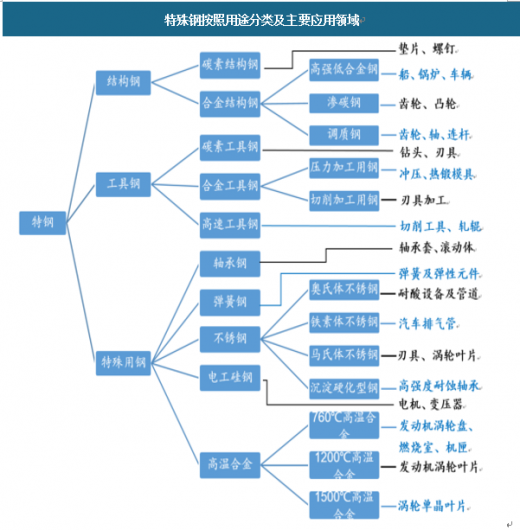

特钢没有统一的定义,且牌号众多,规格繁杂。(1)按化学成分来分,特钢可分为优质碳素钢、低合金钢和合金钢三大类。(2)按用途来分,特钢可分为结构钢(优质碳素结构钢和合金结构钢)、工具钢(碳素工具钢、合金工具钢和高速工具钢)以及特殊用钢(轴承钢、弹簧钢、不锈钢、高强度钢和高温合金等)。

特殊钢按照用途分类及主要应用领域

资料来源:观研天下数据中心整理

我国特钢产业最初是为国防军工、航空航天配套而建的。近十几年来随着汽车工业的壮大、机械行业向高精尖设备发展转型,特钢产量快速增长,应用领域不断扩大,品种也日渐齐全和多样化。从下游需求行业来看,汽车、机械制造、电力、石油化工等领域在我国优特钢消费结构中各占40%、20%、6%、5%,应用领域较普钢更为高端。

2017年特钢主要应用领域及需求结构

资料来源:观研天下数据中心整理

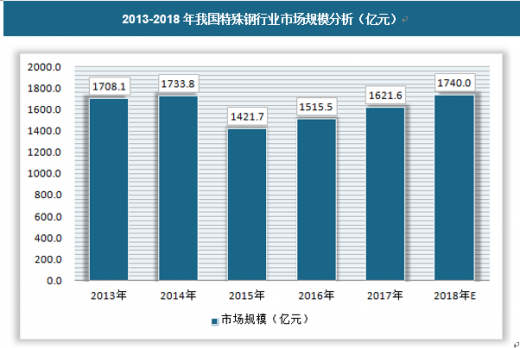

1、市场规模

我国特殊钢行业经过多年的发展,市场规模不断壮大,近几年开始略有停滞,2017年,特殊钢市场规模已经为1622亿元,同比增长约7%,预计2018年市场规模大约为1740亿元。

2013-2018年我国特殊钢行业市场规模分析(亿元)

资料来源:观研天下数据中心整理

2、供需规模

我国特殊钢行业的供需关系并不是均衡的,总体来说在中低端特钢方面是供大于求,而在高附加值特钢上则是供不应求。

除不锈钢外, 以非合金钢和低合金钢为代表的特殊钢为低端特钢;以合金结构钢和轴承钢、弹簧钢为代表的合金钢为中端特钢;而以合金工模钢、高速钢、高温合金钢、精密合金钢、耐蚀钢等高合金钢为高端特钢。 根据 Mysteel 数据, 2016 年我国高合金钢占特钢总产量比例仅为 3%, 而中端合金钢占比达 55%,低端特钢占比为24%。根据《国内外特殊钢产业发展现状与工艺技术比较》,日本高端高合金钢产量占比达25%。因此,我国特钢产业结构仍以中低端产品为主,高端特钢供给不足。

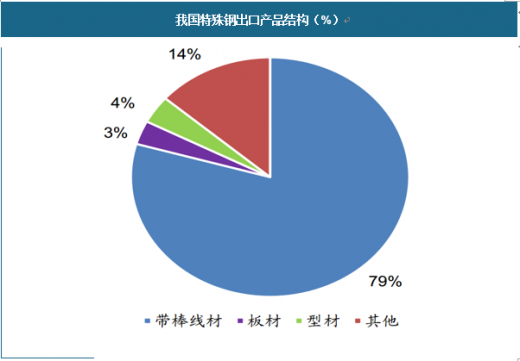

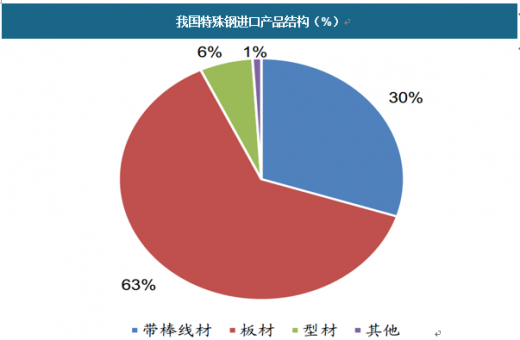

这种不均衡也可以从进出口情况侧面反映。2017年1月~11月份为例,我国钢材出口6966万吨,同比下降30.8%;出口均价为711美元/吨,上涨43.5%。其中,棒材出口895万吨,下降68.9%;出口均价为525美元/吨,上涨59.8%。主要特钢企业棒材、管材、线材出口161万吨,同比下降10.6%;出口均价为706美元/吨,上涨31.7%。2017年1月~11月份,我国进口钢材1210万吨,同比增长0.6%。中低端产品数量产能过剩,而高端产品在品种质量和数量上尚不能完全满足国内市场需要,有的仍需要进口。

进出口结构上,板材和带线棒材是进口最多的,两者合计超90%,而出口方面带线棒材接近80%,板材和型材加起来不到10%。

我国特殊钢出口产品结构(%)

资料来源:海关总署,观研天下数据中心整理

我国特殊钢进口产品结构(%)

资料来源:海关总署,观研天下数据中心整理

(1)、供应情况

目前我国特钢产量占钢材总产量比例较低。根据中国特钢企业协会数据,2016年我国特殊钢产量约3725.51万吨,仅占我国2016年粗钢总产量的4.61%;根据日本铁钢联盟JISF统计数据,2016年日本特殊钢产量达2403.40万吨,占同期日本粗钢产量的22.94%,是我国特钢占比的近5倍。根据2012年科技部编制的《高品质特殊钢科技发展“十二五”专项规划》显示,工业发达国家的特殊钢产量占粗钢总产量的比例普遍较高,2011年美国和韩国已达10%左右,法国和德国达15~22%,瑞典则高达45%左右。

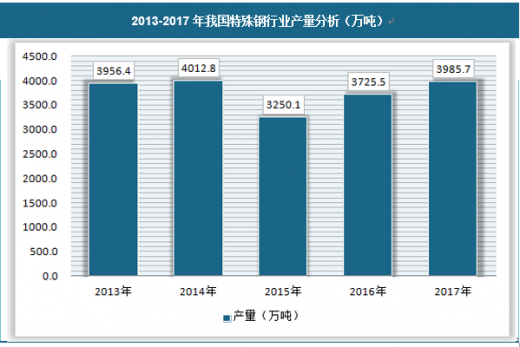

2017年我国特殊钢产量接近4000万吨,在经历了2015年的下跌后,特殊钢产量连续两年上涨。

2013-2017年我国特殊钢行业产量分析(万吨)

资料来源:中国特钢协会,观研天下数据中心整理

(2)、需求情况

随着我国经济结构优化调整逐步深化,制造业不断转型升级,以军工产业、核电工业、高速铁路及汽车工业为代表的高端制造业迎来了快速、可持续发展,有望进一步拉动中高端特钢的需求。

| 特钢在下游重点行业中的主要应用需求

|

| 下游产业

|

特钢主要应用需求

|

所需钢材品种

|

| 汽车工业

|

冲压模具、悬挂弹簧、轴承、传动轴、曲轴、凸轮和齿轮等

|

合金工具钢、弹簧钢、轴承钢、合金结构钢等

|

| 高速铁路

|

轮对及转向架、车轴及轴承、扣件及紧固件等

|

优质碳素结构钢、轴承钢、不锈钢、合金结构钢等

|

| 核电工业

|

一回路管道、堆内构件、压力容器及蒸汽发生器、核级阀门等

|

奥氏体不锈钢、合金结构钢等

|

| 军工产业

|

船用易焊接高强度钢、飞机起落架、航空涡扇发动机、航天火箭发动机等

|

高强度低合金钢、合金结构钢、高温合金等

|

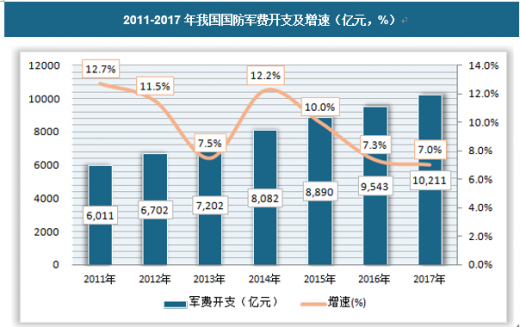

军工产业是研制、生产军事装备的部门的总称,亦称国防工业,是国防经济的核心和国防力量的重要组成部分。军工产业系统复杂、保密性强、技术上处于“高、精、尖”领先地位,在国家工业体系中占有特殊地位。2017年,我国国防军费预算首次超万亿元,达到10211亿元,同比增长7%,国防军费开支的增加,将带动相关产业的增长,军工产业作为特殊钢的重点应用领域,势必带动特殊钢的需求增长。

2011-2017年我国国防军费开支及增速(亿元,%)

资料来源:国家统计局,观研天下数据中心整理

由于军工产品的保密及敏感性,以及西方国家对我国高科技产品和原材料的禁运,我国军工用特钢尚不能完全满足武器装备对材料的更高要求。例如航空航天发动机所需关键特钢之一的高温合金,其材料性能直接决定了发动机的性能和可靠性。目前我国先进的第三代战斗机大量装备着俄罗斯进口的AL-31F发动机,而随着国产高温合金的进步和成熟,国产太行发动机已逐渐堪用,后续WS15、WS20等重点型号发动机也即将获得突破。高温合金的需求有望得到爆发式增长。

2、核电

我国能源结构不甚合理,发展核电有助能源结构转型。我国是煤炭大国,长期以来火电是我国的主要能源形式,能源结构不够合理,与全球能源低碳化的趋势以及我国环境承载能力不相适应;而核电属于优质高效清洁能源,大力发展核电有助于促进我国能源结构转型并改善环境污染现状。然而目前我国核电发电量占比相对法国、韩国和美国等主流核电国家差距仍然较大。

根据2016年11月7日国家能源局和国家发改委共同发布的《电力发展“十三五”规划(2016-2020年)》(以下简称《规划》),十三五期间我国核电将投产约3000万千瓦、开工3000万千瓦以上,2020年核电装机容量达到5800万千瓦。根据国家能源局发布的《全国电力工业统计数据》,截至2015年底,我国核电装机容量达2717万千瓦、在建核电装机容量达2672万千瓦,若按照《规划》制定的核电发展计划计算,预计2020年我国还将新增装机容量3411万千瓦。根据《红沿河核电设备投资明细概算》,基于AP1000的自主化“华龙一号”技术额红沿河5、6号两台百万千瓦核电机组总投资279亿元,计算得到三代核电机组单位投资约为1.4万元/千瓦,则预计2020年前我国核电投资将达4775亿元以上。

根据《核电用钢的研究现状及发展趋势》数据,压水堆核电站中采用钢铁材料制造部件的成本占整套核电机组成本的83%左右。根据《红沿河核电设备投资明细概算》,基于AP1000的自主化“华龙一号”核电机组基建和设备投资等工程费用占总投资的约62.4%。按之前测算得到的“十三五”期间核电总投资4775亿元计算,2020年前我国核电用钢市场容量可达2980亿元。一回路关键设备如压力容器用钢市场容量约为417.20亿元,蒸汽发生器用钢约为298.00亿元,主管道用钢约为357.60亿元,堆内构件用钢为119.20亿元。

3、高铁

2017年,中国铁路完成固定资产投资8010亿元,投产里程3038公里,截至年底我国铁路营业里程达到12.7万公里(中西部和东三省9.7万公里),其中高铁2.5万公里,相比2016年底均增加3000多公里。

过去五年间,中国高铁实现快速发展。来自中铁总的统计显示,2013年至2017年,全国铁路完成固定资产投资3.9万亿元,新增铁路营业里程2.94万公里,其中高铁1.57万公里,是历史上铁路投资最集中、强度最大的时期。

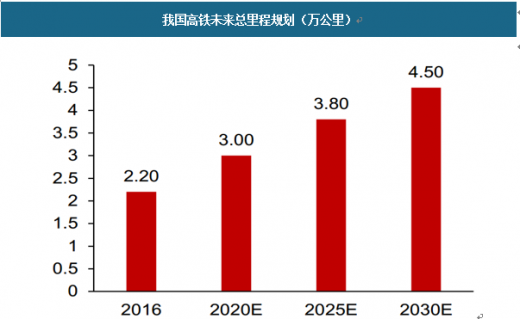

未来,中国高铁网还将向“八纵八横”迈进。根据2016年7月新调整后发布的《中长期铁路网规划》,到2020年,中国铁路网规模将达到15万公里,其中高铁3万公里。届时中国将建成以“八纵八横”主通道为骨架、区域连接线衔接、城际铁路补充的现代高速铁路网。

我国高铁未来总里程规划(万公里)

资料来源:《中长期铁路网规划》,观研天下数据中心整理

2020年前我国高铁特钢新增需求将达16万吨。目前我国投入运营的CRH380系列高速动车组每列由8辆动车厢编组,每辆动车厢有2组转向架。CRH380B所采用的转向架原型为CRH2型动车组转向架SKMB-200,其动车转向架重量为7.5吨。根据我国《中长期铁路网规划》,到2020年高速铁路里程将达到3万公里,相比2015年新增1.13万公里。2015年我国在运动车组列车17638辆,若不考虑增加列车运行密度,保守估计到2020年我国仍需新增高速动车组列车10660辆,带来新增特钢需求为16万吨

4、汽车

根据中国汽车工业协会数据, 2009年我国首次超过美国成为世界汽车产销第一大国,中汽协数据显示,2017年,我国汽车产销呈小幅增长,全年共产销2901.54万辆和2887.89万辆汽车,同比增长3.19%和3.04%,连续九年蝉联全球第一。

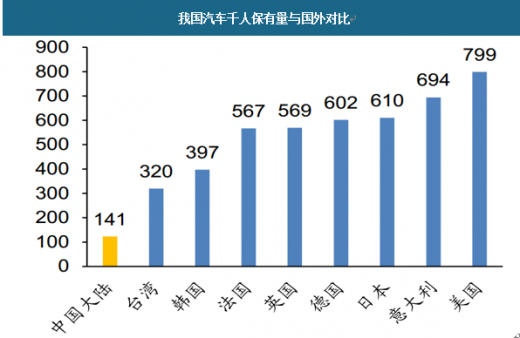

根据世界汽车组织提供的数据,2016年我国千人汽车保有量仅为141台,落后于世界平均水平的165台/千人,仅为美国的1/6,韩国的1/3,从人均汽车保有量上来说, 目前我国汽车产业仍处于普及期, 未来汽车需求有望持续放量,汽车行业发展空间仍然较大。

我国汽车千人保有量与国外对比

资料来源:世界汽车组织,观研天下数据中心整理

汽车用钢种类较多,以薄板和优质型材为主。钢材是汽车制造的主要原料,钢材占汽车原材料的比例约为72%~88%。根据《我国汽车工业钢材需求分析与预测》数据,我国汽车工业用钢材品种构成为:钢板约57%(其中轿车约70%),优特钢约30%,钢带6.5%,型钢约6%等。

汽车消费向高端转型升级拉动高端汽车特钢需求。目前,我国汽车用特钢中低端产品市场占有率较高,然而一些对尺寸精度、表面光洁度和性能均匀性要求均较高的齿轮钢、易切削钢和弹簧钢等高端特钢产品仍需要大量进口,国内只能少量供应。随着我国汽车消费转型升级,对高端特殊钢的需求日益迫切,进口高端特钢的国产化替代将是国内特钢产业提升毛利,改善结构,增强核心竞争力的发展良机。

资料来源:观研天下整理,转载请注明出处。(ww)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。