参考观研天下发布《2018年中国铜矿行业分析报告-市场运营态势与发展前景研究》

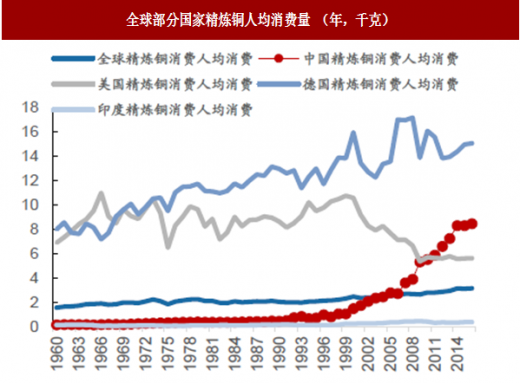

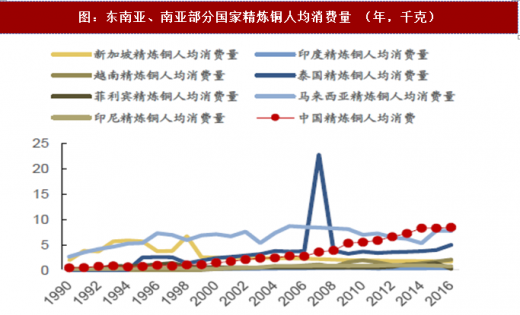

铜消费水平随国家发展阶段的不同而不同。对于相对落后国家,铜消费国家GDP处在一定水平后就会快速增加;对于发展中国家而言,铜消费随着GDP稳步增长而稳定增长;对于像美国和德国为代表的发达国家在2000年出现铜消费拐点后,铜消费量随着GDP的平稳可能会出现一定下降趋势。从目前来看,全球铜消费水平层次不齐,但伴随全球经济持续复苏,相对落后国家加速发展,目前正处在逐步均衡时期。由此带来的铜消费不容小觑。由美日英法等等西方发达国家的矿产资源消费轨迹来看,在人均 GDP3000 美元左右的经济水平时大部分矿产资源的消费增速开始快速提升,在人均 GDP达到18000美元—20000美元时,铜的人均矿产资源消费总量达到峰值区域。中国精炼铜人均消费量在1995年以后得到快速发展,迎头追赶美、德等发达国家。据彭博数据,2016年中国、德国、美国和全球的人均精炼铜消费量分别为8.44、15.04、5.60和3.15千克。目前,东南亚和南亚主要国家人均铜消费量低于或远低于中国的人均铜消费量,具备极大的需求潜力。

图:全球部分国家精炼铜人均消费量 (年,千克)

数据来源:公开数据整理

图:东南亚、南亚部分国家精炼铜人均消费量 (年,千克)

数据来源:公开数据整理

表:2018年1月世界银行预估全球未来三年GDP变动情况 (%)

数据来源:公开数据整理

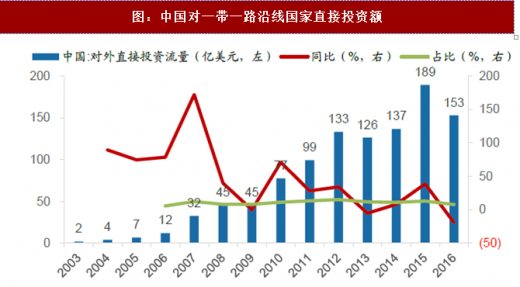

中国“一带一路”政策助力产业转移,帮助合作发展中国家夯实工业基础。据中国政府网站,截止2016年底,一带一路合作国家65个,已同37个国家签署产能合作协议,其中中国企业在沿线国家合作建立出具规模的经贸合作区56个,2013年至2016年中国企业对沿线国家直接投资超过600亿美元,2017年继续加码,其第一季就已完成对外承包工程项目营近千份、实现营业额144亿美元,同比增长4.7%。可以说,“一带一路”政策为急需发展基础设施建设的发展中国家提供了极大的便利。

图:中国对一带一路沿线国家直接投资额

数据来源:公开数据整理

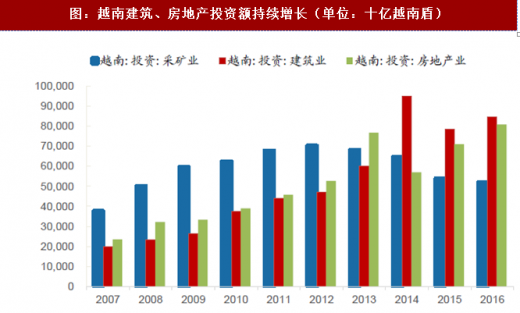

东南亚和南亚等地区或将成为全球最大金属消费经济体之一。宏观上,东南亚和南亚地区固定资产投资等数据迎来快速增长,人口红利重组且收入低廉;微观上,东南亚和南亚部分主要国家基础设施建设已经进入快速上涨通道,但相应的工业金属供需严重失衡。提升经济水平的迫切愿望和相对落后的工业及基础设施矛盾日益凸显,将促进东南亚和南亚的发展中国家加快承接和建设初级工业化产能及配套设施,追赶甚至有望赶超中国,成为全球最大金属消费经济体之一。以越南为例,据Wind数据,2016年建筑业和房地产行业投资额为846500和809380亿越南盾,相比2007年已分别增加329%和245%。

图:越南建筑、房地产投资额持续增长(单位:十亿越南盾)

数据来源:公开数据整理

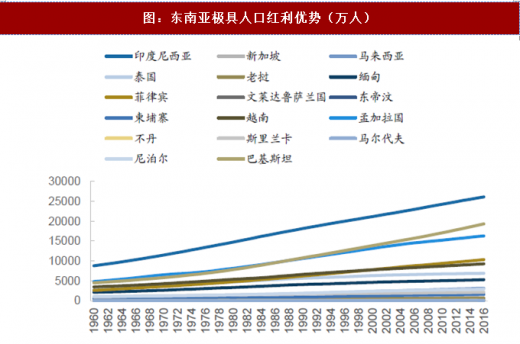

东南亚和南亚地区极具人口红利优势。近年来,东南亚和南亚人口持较高增速增长,相比美国等发达国家凸显人口红利优势。此外,东南亚和南亚主力国家的青壮年人口比例持续攀升,高比例的青壮年人口一则保证了充足的劳动力供给,有利于顺利承接初级工业化产能转移。图:东南亚极具人口红利优势(万人)

数据来源:公开数据整理

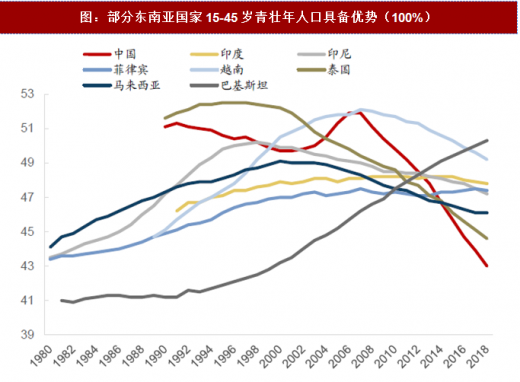

图:部分东南亚国家15-45岁青壮年人口具备优势(100%)

数据来源:公开数据整理

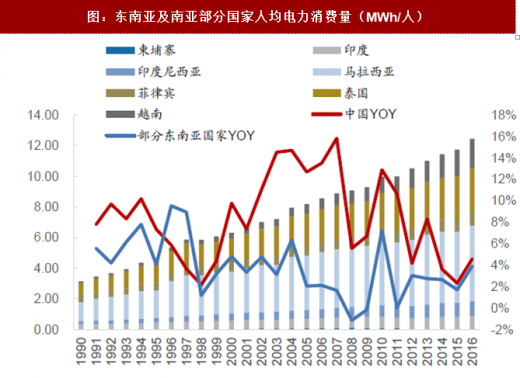

图:东南亚及南亚部分国家人均电力消费量(MWh/人)

数据来源:公开数据整理

图:东南亚及南亚部分国家电力产量(TWh)

数据来源:公开数据整理

图:全球铜消费结构(分行业,2017)

数据来源:公开数据整理

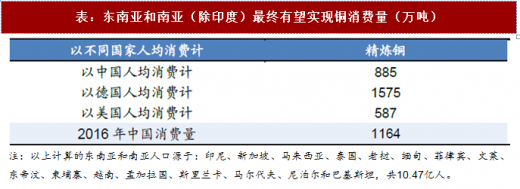

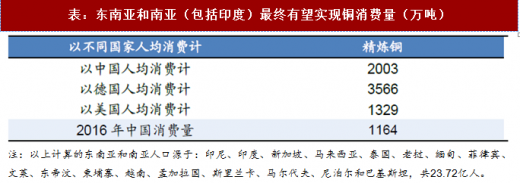

以中国承接产能为镜,未来东南亚和南亚等地区具备极大的铜需求潜力,或将迎来铜需求的大爆发。以东南亚和南亚国家为首的新兴经济体资源禀赋不同具备承接初级工业承接能力,且考虑到人口红利和经济发展愿望,未来对铜的需求发展轨迹可与中国相比拟。在这里,假设未来10-20年间东南亚和南亚地区达到16年中国及其他发达国家人均铜消费水平,则势必促进全球铜需求的爆发,东南亚和南亚地区或将成为全球最大的工业金属(包括铜)消费经济体之一。表:东南亚和南亚(除印度)最终有望实现铜消费量(万吨)

资料来源:公开资料整理

表:东南亚和南亚(包括印度)最终有望实现铜消费量(万吨)

资料来源:公开资料整理

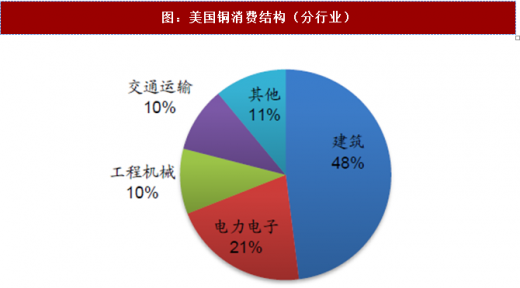

3. 特朗普政府大基建承诺将增加美国铜消费美国的铜下游消费领域主要集中在建筑和电力电子,尤其是建筑业用铜量占到总量的一半左右,房地产行业是美国铜需求量变化的最主要因素。

图:美国铜消费结构(分行业)

数据来源:公开数据整理

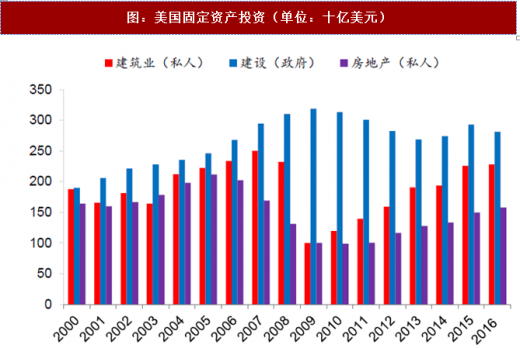

从美国建筑业(房地产)私人固定资产投资和政府建设固定资产投资变化趋势看,奥巴马政府(民主党)时期比小布什政府时期(共和党)投资力度要小一些,尤其是私人投资,但是从2009年起也保持了一定的增幅,2016年建筑业私人投资为2279.4亿美元,同比增速为0.92%。而2015年建筑业私人投资为2258.7亿美元,同比增速达16.6%,新任特朗普政府(共和党)表示将在未来5年对基建新增累计5500亿美元的投资,包括内陆城市的建设和高速公路、桥梁、隧道、机场和医院的建设。该基建发展预期或将进一步提振铜需求,长期利好铜下游消费。图:美国固定资产投资(单位:十亿美元)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。