1、品牌龙头称霸江湖,营销能力不可小觑

参考观研天下发布《2018年中国珠宝市场分析报告-行业运营态势与发展前景研究》

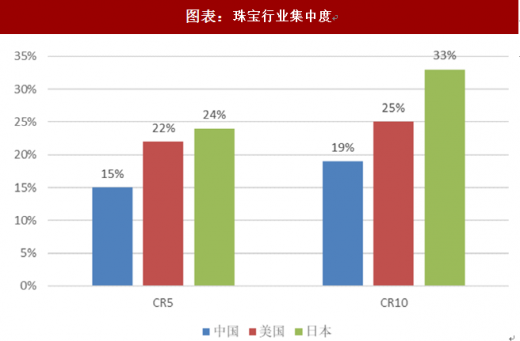

我国珠宝行业集中度较低,CR5仅为15%,CR10仅为19%,较美国、日本的行业集中度差距较大。随着珠宝行业慢慢成熟,一些品牌形象低、规模小、经营不善的小珠宝品牌将被挤出行业,行业会慢慢集中于品牌价值高、资金雄厚的具有很大发展潜力的公司。

消费者购买珠宝品牌意识较强。一方面,珠宝首饰消费具有单价高价值的属性,面对中国珠宝市场杂乱的珠宝品牌,消费者更倾向于品牌知名度高、信誉良好的公司;另一方面,我国高消费人群占比正在增加,消费能力的提高带动对消费品品牌要求的提高。

根据世界品牌实验室(WorldBrandLab)编制的《中国500最具价值品牌》,我国珠宝行业前5名的公司品牌价值一直在提高,其中周大福2017年品牌价值达到612.87亿元,近5年来一直排行第一。

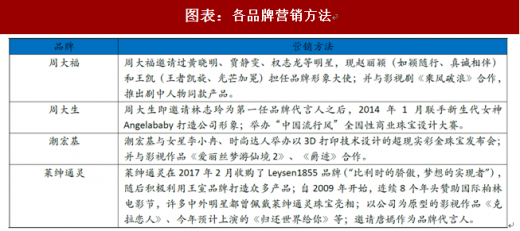

珠宝公司对品牌力和营销力的重视程度也不断提升。莱绅通灵通过“娱乐助推主业”的方式打造自身珠宝品牌。自2009年开始,莱绅通灵连续8年持续赞助柏林国际电影节,乌玛瑟曼、托妮伽恩、章子怡、倪妮等众多中外明星都曾佩戴莱绅通灵珠宝饰品亮相电影节;莱绅通灵涉足影视,以公司为原型的影视作品《克拉恋人》带动销量的效果明显,剧中女主演唐嫣还担任莱绅通灵形象大使。目前待排片的广告植入影视剧包括《归还世界给你》和《夜空中最闪亮的星》。公司于2017年1月收购了意大利王室品牌Leysen1855,全面融合升级为王室品牌,推出了最多王室符号产品,例如王后、王室马车、皇家博物馆等,提升品牌的王室调性。

随着珠宝市场逐渐成熟和消费者消费需求多元化,特别是新一代消费主力-千禧一代更看重于珠宝时尚化、个性化、年轻化,从而表达自己的审美观念,则单一的黄金饰品无法满足消费者的审美需求。在此背景下,非金饰品越来越受到消费者的喜爱。钻石、玉石、K金等在市场的份额逐步提高。在世界黄金协会发布的《Chinajewellerymarketrespondstochangingconsumerbehaviour》中可知:18-25岁的年轻人仅有9%选择购买黄金饰品,更多的选择了钻石和时尚奢饰品。而年长一代更倾向于黄金饰品,占比24%。

莱绅通灵主打钻石饰品(钻石饰品:90.8%),属于国内钻石行业的龙头企业,钻石饰品为公司带来销售毛利率54.30%,高出行业平均水平;潮宏基主打K金饰品,属于K金行业的龙头公司。

与一般消费注重物美价廉不同,富裕群体对珠宝的消费更注重产品的品质以及款式,看重珠宝首饰对自我审美的反映和对个人社会地位的体现。我国人均主要消费额从2010年的32.61美元增加到2016年54.11美元,复合增长率为7.51%。表明我国消费者愿意为品质高,设计优的珠宝首饰买单。

在世界黄金协会发布的 《Chinajewellerymarketrespondstochangingconsumerbehaviour》中:假设获得5000元人民币三四线城市受访者更倾向于购买黄金饰品,且对于黄金饰品的购买率也高于钻石饰品购买率38个百分点;在一线城市虽然黄金购买率更高,但是和钻石购买率相差仅13个百分点。说明收入越高的地区对于珠宝首饰的选择更加多元化。随着三四线城市人均可支配收入的提升,消费能力提高,则钻石和铂金等产品的购买率和渗透率会有很大提升,这个珠宝行业提供新的增长点。

面对三四线城市巨大的消费空间,各大珠宝厂商都积极加快三四线城市店铺布局,争取渠道红利份额。

周大生以“自营+加盟”模式打造规模效应,2014-2017年周大生门店增速各3.5%、7.9%和10.9%,开店不断加速。截至到2018年3月1号共有2833家店铺,其中自营272家,加盟2561家,其中三、四线城市占比超过70%。。预计公司未来每年仍将保持200家以上的净开店速度,在加强三四线渠道下沉的同时也将加密一二线城市布局,进一步强化渠道能力。

2017年莱绅通灵门店数712家,全年净开134家门店,同比增长23%,1-4Q分别净增28家、12家、47家、47家;因季节性原因与门店调整等,1Q18开店数较少(净开店17家,较1Q17少开11家),但预计二季度开店数将超2017上半年(40家),全年新开200家以上门店,加速全国布局。

参考观研天下发布《2018年中国珠宝市场分析报告-行业运营态势与发展前景研究》

我国珠宝行业集中度较低,CR5仅为15%,CR10仅为19%,较美国、日本的行业集中度差距较大。随着珠宝行业慢慢成熟,一些品牌形象低、规模小、经营不善的小珠宝品牌将被挤出行业,行业会慢慢集中于品牌价值高、资金雄厚的具有很大发展潜力的公司。

图表:珠宝行业集中度

图表来源:公开资料整理

消费者购买珠宝品牌意识较强。一方面,珠宝首饰消费具有单价高价值的属性,面对中国珠宝市场杂乱的珠宝品牌,消费者更倾向于品牌知名度高、信誉良好的公司;另一方面,我国高消费人群占比正在增加,消费能力的提高带动对消费品品牌要求的提高。

根据世界品牌实验室(WorldBrandLab)编制的《中国500最具价值品牌》,我国珠宝行业前5名的公司品牌价值一直在提高,其中周大福2017年品牌价值达到612.87亿元,近5年来一直排行第一。

图表:珠宝行业品牌价值前5名

图表来源:公开资料整理

珠宝公司对品牌力和营销力的重视程度也不断提升。莱绅通灵通过“娱乐助推主业”的方式打造自身珠宝品牌。自2009年开始,莱绅通灵连续8年持续赞助柏林国际电影节,乌玛瑟曼、托妮伽恩、章子怡、倪妮等众多中外明星都曾佩戴莱绅通灵珠宝饰品亮相电影节;莱绅通灵涉足影视,以公司为原型的影视作品《克拉恋人》带动销量的效果明显,剧中女主演唐嫣还担任莱绅通灵形象大使。目前待排片的广告植入影视剧包括《归还世界给你》和《夜空中最闪亮的星》。公司于2017年1月收购了意大利王室品牌Leysen1855,全面融合升级为王室品牌,推出了最多王室符号产品,例如王后、王室马车、皇家博物馆等,提升品牌的王室调性。

图表:各品牌营销方法

图表来源:公开资料整理

2、消费结构多元升级,非金饰品快速崛起

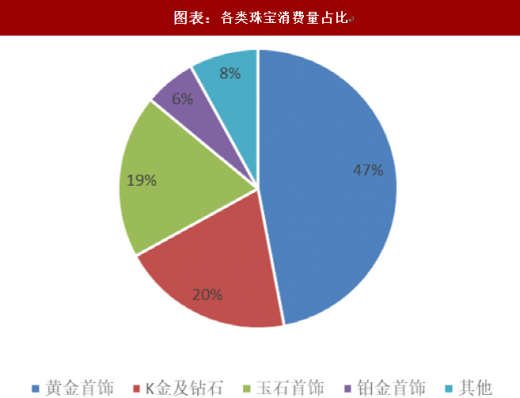

黄金一直是我国珠宝市场的主要消费产品。2017年我国黄金消费量为1089.07吨,相对于2016年消费量同比增长9.41%,其中黄金饰品消费量为696.50吨,增长10.35%。根据产业信息网数据显示,黄金饰品消费在我国珠宝饰品消费中占比47%,拥有半壁江山。图表:2008年-2017年我国黄金及黄金饰品消费量

图表来源:公开资料整理

图表:各类珠宝消费量占比

图表来源:公开资料整理

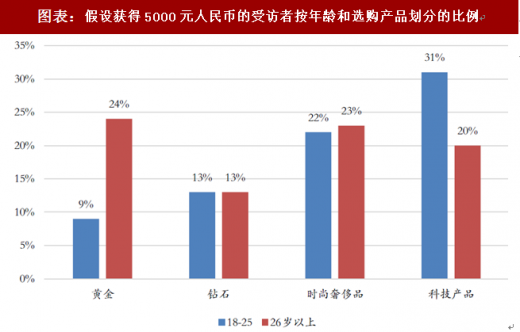

随着珠宝市场逐渐成熟和消费者消费需求多元化,特别是新一代消费主力-千禧一代更看重于珠宝时尚化、个性化、年轻化,从而表达自己的审美观念,则单一的黄金饰品无法满足消费者的审美需求。在此背景下,非金饰品越来越受到消费者的喜爱。钻石、玉石、K金等在市场的份额逐步提高。在世界黄金协会发布的《Chinajewellerymarketrespondstochangingconsumerbehaviour》中可知:18-25岁的年轻人仅有9%选择购买黄金饰品,更多的选择了钻石和时尚奢饰品。而年长一代更倾向于黄金饰品,占比24%。

图表:假设获得5000元人民币的受访者按年龄和选购产品划分的比例

图表来源:公开资料整理

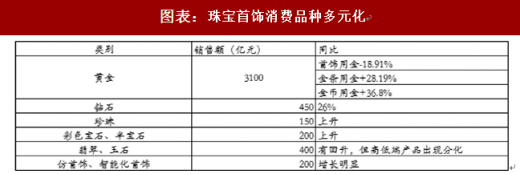

图表:珠宝首饰消费品种多元化

图表来源:公开资料整理

莱绅通灵主打钻石饰品(钻石饰品:90.8%),属于国内钻石行业的龙头企业,钻石饰品为公司带来销售毛利率54.30%,高出行业平均水平;潮宏基主打K金饰品,属于K金行业的龙头公司。

3、提高产品设计能力,适应消费审美趋势

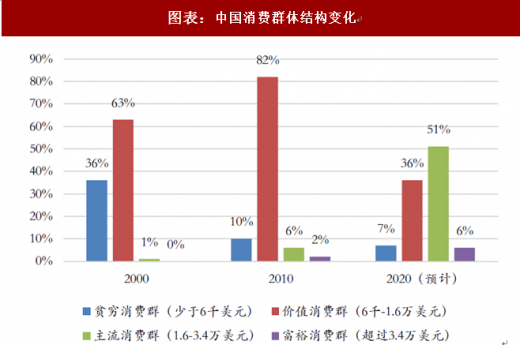

富裕群体和中产阶级成为消费的主力军。2016年我国超过60%的人群人均可支配收入以超过20000元,且20%左右的人群人均可支配收入达到59259元,并且在《“会面”2020中国消费者》中,预计中国在2020年主流消费群(51%)加上富裕消费群(6%)将超过全部消费群的一半以上,达到187百万户。与一般消费注重物美价廉不同,富裕群体对珠宝的消费更注重产品的品质以及款式,看重珠宝首饰对自我审美的反映和对个人社会地位的体现。我国人均主要消费额从2010年的32.61美元增加到2016年54.11美元,复合增长率为7.51%。表明我国消费者愿意为品质高,设计优的珠宝首饰买单。

图表:中国消费群体结构变化

图表来源:公开资料整理

图表:我国人均珠宝消费额及增长率

图表来源:公开资料整理

传统的国内黄金饰品样式较为单一,设计较为简单,更注重材质。随着新一代消费观念的改变,粗粗的无设计感金链子被一部分年轻人视为“土豪”“暴发户”的必备,另外黄金饰品的颜色不能满足所有穿衣搭配。所以产品的款式、风格、工艺也成为消费者选择产品的要素。随着消费者审美的转变,现在珠宝首饰设计水平也逐渐成熟。各大珠宝厂商为争取消费群体,也极力提高产品设计能力。

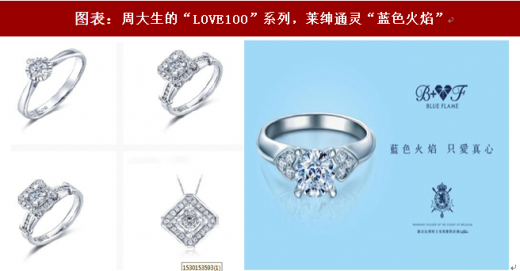

周大生推出了百面切工系列LOVE100,打造更高颜值、更加璀璨、更具质感、更具设计感的品牌独家专利产品系列,如目前已推出的LOVE100“星族”系列。莱绅通灵的首席设计师是比利时伯爵夫人,采用比利时切工钻石。代表产品系列包括蓝色火焰、王后系列钻石,这两系列产品年销售额达6.5亿,占主营业务收入的四成。图表:周大生的“LOVE100”系列,莱绅通灵“蓝色火焰”

图表来源:公开资料整理

4、渠道下沉扩张加速,享受低线市场红利

三四线城市由于消费升级带来的消费能力提高,三四线消费者对珠宝市场的贡献总额占比43%,总量占比37%,领先于一二线城市。但是考虑到人口基数,三四线城市的珠宝渗透率和珠宝购买率还是低于一二线城市。黄金首饰在我国珠宝消费市场稳居半壁江山,其在各线级城市的渗透率都很高,均达到70%左右,但是相对来看铂金和钻石饰品在一线城市的渗透率较高(铂金为63%,钻石为61%),但是在三四线城市渗透率较低(铂金为46%,钻石仅为37%),相差20个百分点左右,说明三四线城市,铂金和钻石产品存在着具体的增长空间。图表:各线城市珠宝渗透率

图表来源:公开资料整理

在世界黄金协会发布的 《Chinajewellerymarketrespondstochangingconsumerbehaviour》中:假设获得5000元人民币三四线城市受访者更倾向于购买黄金饰品,且对于黄金饰品的购买率也高于钻石饰品购买率38个百分点;在一线城市虽然黄金购买率更高,但是和钻石购买率相差仅13个百分点。说明收入越高的地区对于珠宝首饰的选择更加多元化。随着三四线城市人均可支配收入的提升,消费能力提高,则钻石和铂金等产品的购买率和渗透率会有很大提升,这个珠宝行业提供新的增长点。

图表:假设获得5000元人民币的受访者按线级城市和选购产品划分的比例

图表来源:公开资料整理

图表:各线城市珠宝购买率

图表来源:公开资料整理

面对三四线城市巨大的消费空间,各大珠宝厂商都积极加快三四线城市店铺布局,争取渠道红利份额。

周大生以“自营+加盟”模式打造规模效应,2014-2017年周大生门店增速各3.5%、7.9%和10.9%,开店不断加速。截至到2018年3月1号共有2833家店铺,其中自营272家,加盟2561家,其中三、四线城市占比超过70%。。预计公司未来每年仍将保持200家以上的净开店速度,在加强三四线渠道下沉的同时也将加密一二线城市布局,进一步强化渠道能力。

2017年莱绅通灵门店数712家,全年净开134家门店,同比增长23%,1-4Q分别净增28家、12家、47家、47家;因季节性原因与门店调整等,1Q18开店数较少(净开店17家,较1Q17少开11家),但预计二季度开店数将超2017上半年(40家),全年新开200家以上门店,加速全国布局。

图表:2013-2017莱绅通灵和周大生门店及增速情况

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。