截止2018年5月,我国黑色金属矿采选行业企业数量达到1517家,其中亏损企业数量达到502家。由于国家对于采矿行业的严格准入政策的实施,近年来我国黑恶色金属矿采选行业企业数量逐年降低,但是亏损企业数量却没有对应降低,亏损企业数量占比反而呈现上升趋势,可见行业面临较为严峻的挑战。

参考观研天下发布《2018年中国非金属矿物制品市场分析报告-行业深度分析与发展趋势预测》

2017年,供给侧结构性改革取得重要进展。据介绍,“三去一降一补”五大重点任务完成情况较好。其中,去产能方面,政府工作报告提出的钢铁去产能5000万吨左右、煤炭去产能1.5亿吨以上、煤电去产能5000万千瓦任务已经完成。去杠杆方面,从微观杠杆率看,2017年11月末规模以上工业企业资产负债率同比下降了0.5个百分点。降成本方面,2016年各种减税降费达到1万亿元,2017年继续减少了1万亿元。按照国家统计局调查数据,2017年1~11月规模以上工业企业每百元主营业务收入中的成本同比下降0.28元。补短板方面,体现在生态保护和环境治理业投资增长达到23.9%,有力弥补了长期以来的欠账问题。

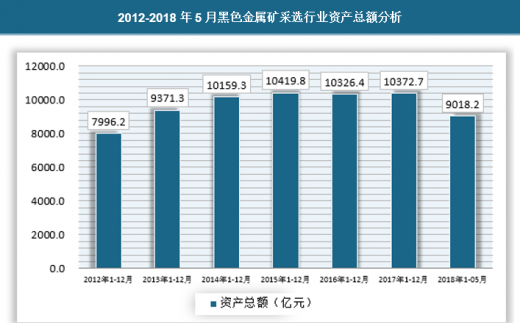

2017年我国黑色金属矿采选行业资产总额达到10372.7亿元,具体如下:

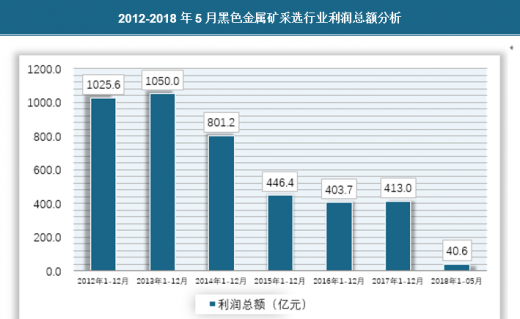

截止2017年底,我国黑色金属矿采选行业利润总额达到413亿元,具体如下:

自从 2016 年以来,由于钢厂利润和焦炭现货价格的上涨,铁矿的走势更多由结构性矛盾驱动。在总量供应过剩的情况下,也可以因为中高品矿结构性紧张,出现阶段性大幅上涨行情。

然而,目前港口库存中,中高品矿占比不断攀升,总量不缺。从中高品矿内部,铁矿结构性矛盾也不在盘面标的货物上。导致结构性矛盾对盘面价格驱动很弱。

由于国产矿的减产、巴西矿发货不及预期,这两种粉矿都是低铝的品种,为了配合高铝的澳矿配矿使用,目前结构性紧张的是低铝矿种。而盘面标的的 PB 粉、金布巴等澳洲中品矿,港口库存则持续攀升。以PB 粉为例,北方主要 6 个港口中,PB 粉库存从年初的 700 万吨,上升到了 1158万吨。与之对比的是,巴西矿库存,同期从 2487 万吨,下降到了 1690 万吨。

从进口矿浮动价格也可以看出,PB 粉溢价从年初的指数+2 美金,目前降到了指数-0.4 美金,而巴粗溢价,从年初的指数-10 美金以上,目前已经达到了指数+1.7 美金。如果巴西矿发货继续不及预期,国产矿继续目前的减产幅度,导致未来巴西矿溢价继续提高。PB 粉、金布巴粉的性价比凸显,则会增加它们的需求,将盘面价格底部提升。但这是相对被动的过程。

从未来较长时间看,随着中国钢铁行业去产能、调结构的进程,中国钢铁行业的发展将具备以下特点:

(1)未来废钢比和电炉比将持续上升,高炉废钢比快于行业电炉比。

(2)由于地条钢的退出,预计电炉应用将在中频炉腾退空间中增加,电炉比将缓慢提高,至2020年,中国钢铁行业电炉比将逐步提升至为20%。未来十五年至二十年的较长时间,中国钢铁工业的整体生产模式或将与日本钢铁工业的类似,高炉生产占比较大,对铁矿石的需求依然较大。

(3)钢铁行业或进入一个长期的“牛市”行情,伴随着钢铁去产能措施的不断加强以及行业结构的调整,中国钢铁工业的盈利发展模式或将是钢材价格维持相对较高位置,而以铁矿石为代表的钢铁原料价格维持相对较低水平。

(4)钢铁行业转型升级步伐加快,行业重组进一步加强。预计,2018年中国钢铁行业重组的力度将较前两年有较强程度的增加。行业重组对铁矿石消费的结构和分布将产生较大影响,此点应重点关注。

(5)环保保持重压,中国高炉大型化发展态势明显,在环保政策、季节限产的压力下,大型化高炉的高冶炼强度、高富氧喷煤比和长寿命化受到更多钢厂的青睐。

参考观研天下发布《2018年中国非金属矿物制品市场分析报告-行业深度分析与发展趋势预测》

2015-2018年5月黑色金属矿采选业企业数量和亏损量

资料来源:国家统计局

2017年,供给侧结构性改革取得重要进展。据介绍,“三去一降一补”五大重点任务完成情况较好。其中,去产能方面,政府工作报告提出的钢铁去产能5000万吨左右、煤炭去产能1.5亿吨以上、煤电去产能5000万千瓦任务已经完成。去杠杆方面,从微观杠杆率看,2017年11月末规模以上工业企业资产负债率同比下降了0.5个百分点。降成本方面,2016年各种减税降费达到1万亿元,2017年继续减少了1万亿元。按照国家统计局调查数据,2017年1~11月规模以上工业企业每百元主营业务收入中的成本同比下降0.28元。补短板方面,体现在生态保护和环境治理业投资增长达到23.9%,有力弥补了长期以来的欠账问题。

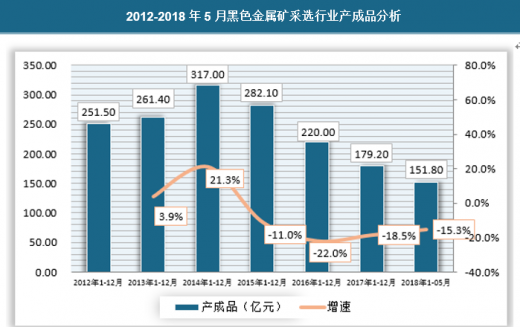

2012-2018年5月黑色金属矿采选行业产成品分析

资料来源:国家统计局

2017年我国黑色金属矿采选行业资产总额达到10372.7亿元,具体如下:

2012-2018年5月黑色金属矿采选行业资产总额分析

资料来源:国家统计局

截止2017年底,我国黑色金属矿采选行业利润总额达到413亿元,具体如下:

2012-2018年5月黑色金属矿采选行业利润总额分析

资料来源:国家统计局

自从 2016 年以来,由于钢厂利润和焦炭现货价格的上涨,铁矿的走势更多由结构性矛盾驱动。在总量供应过剩的情况下,也可以因为中高品矿结构性紧张,出现阶段性大幅上涨行情。

然而,目前港口库存中,中高品矿占比不断攀升,总量不缺。从中高品矿内部,铁矿结构性矛盾也不在盘面标的货物上。导致结构性矛盾对盘面价格驱动很弱。

由于国产矿的减产、巴西矿发货不及预期,这两种粉矿都是低铝的品种,为了配合高铝的澳矿配矿使用,目前结构性紧张的是低铝矿种。而盘面标的的 PB 粉、金布巴等澳洲中品矿,港口库存则持续攀升。以PB 粉为例,北方主要 6 个港口中,PB 粉库存从年初的 700 万吨,上升到了 1158万吨。与之对比的是,巴西矿库存,同期从 2487 万吨,下降到了 1690 万吨。

从进口矿浮动价格也可以看出,PB 粉溢价从年初的指数+2 美金,目前降到了指数-0.4 美金,而巴粗溢价,从年初的指数-10 美金以上,目前已经达到了指数+1.7 美金。如果巴西矿发货继续不及预期,国产矿继续目前的减产幅度,导致未来巴西矿溢价继续提高。PB 粉、金布巴粉的性价比凸显,则会增加它们的需求,将盘面价格底部提升。但这是相对被动的过程。

从未来较长时间看,随着中国钢铁行业去产能、调结构的进程,中国钢铁行业的发展将具备以下特点:

(1)未来废钢比和电炉比将持续上升,高炉废钢比快于行业电炉比。

(2)由于地条钢的退出,预计电炉应用将在中频炉腾退空间中增加,电炉比将缓慢提高,至2020年,中国钢铁行业电炉比将逐步提升至为20%。未来十五年至二十年的较长时间,中国钢铁工业的整体生产模式或将与日本钢铁工业的类似,高炉生产占比较大,对铁矿石的需求依然较大。

(3)钢铁行业或进入一个长期的“牛市”行情,伴随着钢铁去产能措施的不断加强以及行业结构的调整,中国钢铁工业的盈利发展模式或将是钢材价格维持相对较高位置,而以铁矿石为代表的钢铁原料价格维持相对较低水平。

(4)钢铁行业转型升级步伐加快,行业重组进一步加强。预计,2018年中国钢铁行业重组的力度将较前两年有较强程度的增加。行业重组对铁矿石消费的结构和分布将产生较大影响,此点应重点关注。

(5)环保保持重压,中国高炉大型化发展态势明显,在环保政策、季节限产的压力下,大型化高炉的高冶炼强度、高富氧喷煤比和长寿命化受到更多钢厂的青睐。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。