参考观研天下发布《2018年中国钛行业分析报告-市场运营态势与发展前景研究》

钛具有熔点高、比重小、比强度高、韧性好、抗疲劳、耐腐蚀、导热系数低、高低温度耐受性能好、在急冷急热条件下应力小等特点,其商业价值在二十世纪五十年代开始被人们认识,钛多与铁、铝、钒或钼等其他元素造成造出高强度的轻合金,被应用于航空、航天、军工等高科技领域。随着钛不断向化工、石油、电力、海水淡化、建筑、农产食品、医学、日常生活用品等行业推广,钛金属日益被人们重视,被誉为“第三金属”、“太空金属”、“海洋金属”和“万能金属”,因其是提高国防装备水平不可或缺的重要战略物资,又被称为“现代金属”和“战略金属”。

钛材的生产工艺主要是先对海绵钛熔铸加工,制取钛锭,再对钛锭进行锻造,挤压,扎制或拉伸,得到可供下游使用的钛或钛合金棒材、管材、板材、饼材、环材等制品。钛材成材率低,加工过程中产生大量废屑残料,致使生产成本较高。目前,我国1吨钛材约需要1.7吨海绵钛原料。

钛加工材的生产主要集中于中国、美国、俄罗斯、日本等国。2010年,我国超越美国成为世界第一大钛材生产国,但我国大部分钛材都应用于工业领域,技术含量相对不高,而美国主要是航空钛材等高端钛材。

钛具有低密度,高比强度,高温性能好,耐腐蚀能力强,和复合材料结合相容性优异等突出优势,这些优势决定了钛和钛合金在航空航天领域的应用非常广阔。在航空发动机方面,推重比(发动机产生的推力与其自身重量之比)越高,发动机的性能越好。使用钛合金不仅能减轻发动机自身的质量,而且能承受发动机压缩空气所产生的高温,从而提高发动机的推重比。在飞机机身方面,结构质量系数(飞机自重与起飞质量之比)越小,飞机越轻便,推重比越高,同时也就能更省油。

国内高端钛材消费占比明显低于全球水平

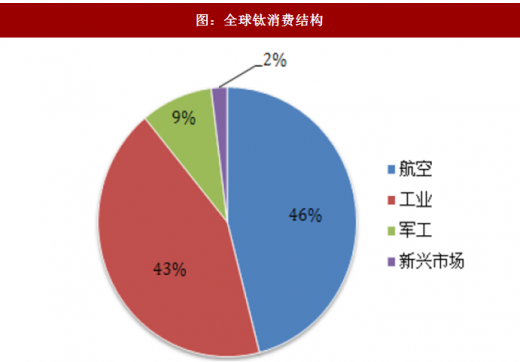

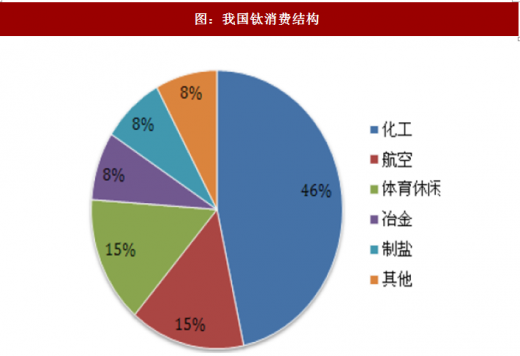

全球商业航空的消费比例达到46%,军用钛材比例为9%(主要为军用航空),整个航空领域消耗钛材比例超50%;工业消耗钛材比例为43%,新兴市场消费钛材比例为2%。但是,钛制品需求结构在地区上存在明显差异,在拥有发达的航空航天和军工国防工业的北美和欧盟地区,尤其是美国,50%以上的钛制品需求来自于航空航天和军工国防领域。我国虽然是全球最大的钛金属生产国和消费国之之一,但是我国钛制品需求大部分来自化工领域,技术含量相对不高,航空航天领域高端需求占10%左右。具体到化工领域,钛材应用主要为抗腐蚀材料,六大应用领域分别为氯碱、纯碱、真空制盐、石油化纤、精细化工和无机盐。

我国航空航天钛材需求快速增长,未来有望超越化工钛材需求

由于目前我国钛材需求主要来自于化工领域,其中主要集中在“两碱(氯碱、纯碱)”,而近五年来我国两碱行业产能过剩严重,行业景气度每况愈下,两碱领域投资需求下降,这致使我国钛材整体需求不断下降,根据数据,从2012年的5.03万吨下降到2016年的4.42万吨。

但是我们也看到非常好的一方面,我国航空航天钛材需求量不断增长,根据数据,2016年航空航天钛材消费量为8519吨,较2015年消费量增长24%。这与我国航空航天高速发展密切相关,运-20、J-20量产,太行发动机稳定量产。2016年我国化工钛材消费量为1.85万吨,同比下降5%。随着我国航空航天钛材消费量高速增长,未来有望超过化工领域钛材消费量。

钛合金在飞机上主要应用两大类:1)飞机结构件:主要用于骨架、蒙皮、机身隔框、起落架、防火壁、机翼、尾翼、纵梁、舱盖、龙骨、紧固件、前机轮、拱形架等;2)航空发动机:主要用于风扇叶片、压气机叶片、盘、轴和机匣等。

随着航空制造朝着安全高效的技术要求发展,钛及钛合金在航空工业中使用量与应用比例不断增加,以美国波音公司制造的各代机型为例,B737、B747、B777飞机用钛量分别是10吨、38吨、80吨。现今新型飞机更是加大了钛材的使用量与比例,如波音B787的钛材用量高达136吨,占比也大幅提高到15%,而空客A380的钛材用量也高达146吨,占比提高至10%左右。

国产大飞机将带来航空钛材长期需求

大飞机一般是指起飞总重超过100吨的运输类飞机,包括军用大型运输机和民用大型运输机,也包括一次航程达到3000公里的军用或乘坐达到100座以上的民用客机。

目前中国大飞机是著名的所谓三剑客即大型运输机运-20、水陆两栖飞机AG600、大型客机C919。其中大型军用运输机运-20和大型水陆两栖飞机AG600的总体研制由中航工业承担,大型民用客机C919的总体研制则由中国商飞承担。

C919是中国首款完全按照国际先进适航标准和主流市场标准自主研发的单通道干线飞机。2017年11月10日,我国自主设计研制的国产大型客机C919飞机101架机从上海浦东成功转场至西安阎良,顺利完成首次城际飞行。截至2018年2月26日累计获28家客户815架订单。2018年2月6日,中国商用飞机有限责任公司宣布2021年交付首架C919单通道客机。中国民用航空局(CAAC)在2010年受理了C919型号合格证申请,并按照程序开展相应的适航审查工作。2017年4月,欧洲航空安全局(EASA)受理了C919型号合格证申请。据民航局官网,中国民航局与美国联邦航空局签署的《适航实施程序》于2017年10月17日正式生效,该协议实现了两国民用航空产品的全面对等互认,将有利于国产民用飞机进入美国市场。

另外,还有我国研制的第四代战斗机sdht0,歼-20(英文:ChengduJ-20,英文绰号:FireFang,译文:火獠牙/火牙/焰齿/翼龙)是中航工业成都飞机工业(集团)有限责任公司为中国人民解放军研制的一款第五代双发重型隐形战斗机,用于接替歼-10、歼-11等第四代空中优势战机,首架工程验证机于2011年1月11日在成都实现首飞,2017年9月28日,在中国国防部行记者会上,国防部新闻发言人吴谦大校介绍歼-20飞机已经列装部队。歼-20与美国的F22较为类似,在钛材用量方面,估计和F22相似,将达到40%以上(F22用钛量在40吨/架)。随着未来J20大规模的量产,这也将拉动国内高端钛材的需求。

我国钛材企业较多,低端产品的竞争非常激烈,高端产品生产较为集中。高端钛材的生产集中于宝钛股份、西北有色研究院等少数企业。宝钛股份和西北有色研究院是国内建国以来重点建设的钛等稀有金属研究与生产机构,在钛材供应体系中地位举足轻重。宝钛股份和西北有色研究院,一直是国内军工用钛的主要供应商,分享高端钛材市场,近来西北院旗下的西部材料也加大了在军工用钛市场上的开发力度,市场份额在不断上升。

钛具有熔点高、比重小、比强度高、韧性好、抗疲劳、耐腐蚀、导热系数低、高低温度耐受性能好、在急冷急热条件下应力小等特点,其商业价值在二十世纪五十年代开始被人们认识,钛多与铁、铝、钒或钼等其他元素造成造出高强度的轻合金,被应用于航空、航天、军工等高科技领域。随着钛不断向化工、石油、电力、海水淡化、建筑、农产食品、医学、日常生活用品等行业推广,钛金属日益被人们重视,被誉为“第三金属”、“太空金属”、“海洋金属”和“万能金属”,因其是提高国防装备水平不可或缺的重要战略物资,又被称为“现代金属”和“战略金属”。

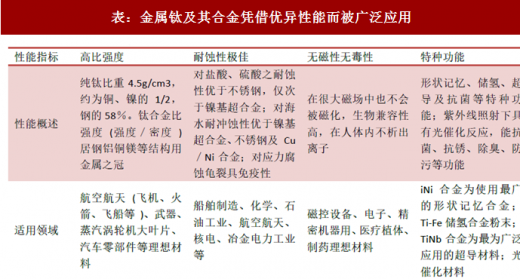

表:金属钛及其合金凭借优异性能而被广泛应用

资料来源:公开资料整理

钛材的生产工艺主要是先对海绵钛熔铸加工,制取钛锭,再对钛锭进行锻造,挤压,扎制或拉伸,得到可供下游使用的钛或钛合金棒材、管材、板材、饼材、环材等制品。钛材成材率低,加工过程中产生大量废屑残料,致使生产成本较高。目前,我国1吨钛材约需要1.7吨海绵钛原料。

钛加工材的生产主要集中于中国、美国、俄罗斯、日本等国。2010年,我国超越美国成为世界第一大钛材生产国,但我国大部分钛材都应用于工业领域,技术含量相对不高,而美国主要是航空钛材等高端钛材。

表:全球主要钛材供应国产量情况(单位:吨)

资料来源:公开资料整理

钛具有低密度,高比强度,高温性能好,耐腐蚀能力强,和复合材料结合相容性优异等突出优势,这些优势决定了钛和钛合金在航空航天领域的应用非常广阔。在航空发动机方面,推重比(发动机产生的推力与其自身重量之比)越高,发动机的性能越好。使用钛合金不仅能减轻发动机自身的质量,而且能承受发动机压缩空气所产生的高温,从而提高发动机的推重比。在飞机机身方面,结构质量系数(飞机自重与起飞质量之比)越小,飞机越轻便,推重比越高,同时也就能更省油。

国内高端钛材消费占比明显低于全球水平

全球商业航空的消费比例达到46%,军用钛材比例为9%(主要为军用航空),整个航空领域消耗钛材比例超50%;工业消耗钛材比例为43%,新兴市场消费钛材比例为2%。但是,钛制品需求结构在地区上存在明显差异,在拥有发达的航空航天和军工国防工业的北美和欧盟地区,尤其是美国,50%以上的钛制品需求来自于航空航天和军工国防领域。我国虽然是全球最大的钛金属生产国和消费国之之一,但是我国钛制品需求大部分来自化工领域,技术含量相对不高,航空航天领域高端需求占10%左右。具体到化工领域,钛材应用主要为抗腐蚀材料,六大应用领域分别为氯碱、纯碱、真空制盐、石油化纤、精细化工和无机盐。

图:全球钛消费结构

数据来源:公开数据整理

图:我国钛消费结构

数据来源:公开数据整理

我国航空航天钛材需求快速增长,未来有望超越化工钛材需求

由于目前我国钛材需求主要来自于化工领域,其中主要集中在“两碱(氯碱、纯碱)”,而近五年来我国两碱行业产能过剩严重,行业景气度每况愈下,两碱领域投资需求下降,这致使我国钛材整体需求不断下降,根据数据,从2012年的5.03万吨下降到2016年的4.42万吨。

但是我们也看到非常好的一方面,我国航空航天钛材需求量不断增长,根据数据,2016年航空航天钛材消费量为8519吨,较2015年消费量增长24%。这与我国航空航天高速发展密切相关,运-20、J-20量产,太行发动机稳定量产。2016年我国化工钛材消费量为1.85万吨,同比下降5%。随着我国航空航天钛材消费量高速增长,未来有望超过化工领域钛材消费量。

图:我国钛材下游消费量结构(航空航天钛材快速增长)(吨)

数据来源:公开数据整理

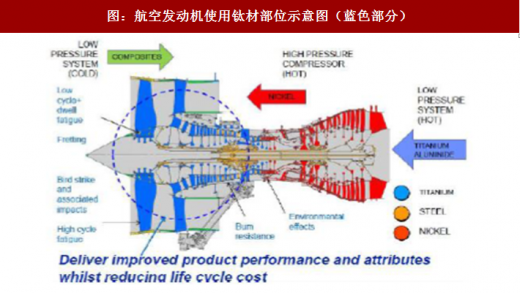

钛合金在飞机上主要应用两大类:1)飞机结构件:主要用于骨架、蒙皮、机身隔框、起落架、防火壁、机翼、尾翼、纵梁、舱盖、龙骨、紧固件、前机轮、拱形架等;2)航空发动机:主要用于风扇叶片、压气机叶片、盘、轴和机匣等。

图:飞机的主要用钛部件

数据来源:公开数据整理

图:航空发动机使用钛材部位示意图(蓝色部分)

数据来源:公开数据整理

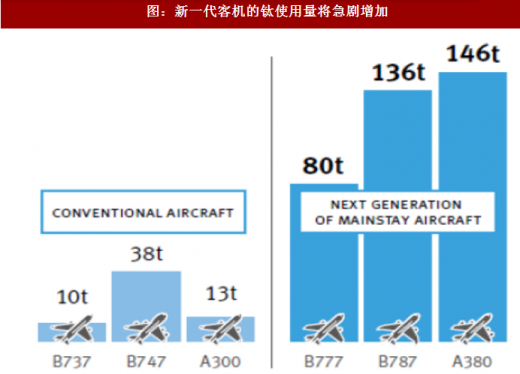

随着航空制造朝着安全高效的技术要求发展,钛及钛合金在航空工业中使用量与应用比例不断增加,以美国波音公司制造的各代机型为例,B737、B747、B777飞机用钛量分别是10吨、38吨、80吨。现今新型飞机更是加大了钛材的使用量与比例,如波音B787的钛材用量高达136吨,占比也大幅提高到15%,而空客A380的钛材用量也高达146吨,占比提高至10%左右。

图:新一代客机的钛使用量将急剧增加

数据来源:公开数据整理

国产大飞机将带来航空钛材长期需求

大飞机一般是指起飞总重超过100吨的运输类飞机,包括军用大型运输机和民用大型运输机,也包括一次航程达到3000公里的军用或乘坐达到100座以上的民用客机。

目前中国大飞机是著名的所谓三剑客即大型运输机运-20、水陆两栖飞机AG600、大型客机C919。其中大型军用运输机运-20和大型水陆两栖飞机AG600的总体研制由中航工业承担,大型民用客机C919的总体研制则由中国商飞承担。

表:我国主要大飞机型号

资料来源:公开资料整理

C919是中国首款完全按照国际先进适航标准和主流市场标准自主研发的单通道干线飞机。2017年11月10日,我国自主设计研制的国产大型客机C919飞机101架机从上海浦东成功转场至西安阎良,顺利完成首次城际飞行。截至2018年2月26日累计获28家客户815架订单。2018年2月6日,中国商用飞机有限责任公司宣布2021年交付首架C919单通道客机。中国民用航空局(CAAC)在2010年受理了C919型号合格证申请,并按照程序开展相应的适航审查工作。2017年4月,欧洲航空安全局(EASA)受理了C919型号合格证申请。据民航局官网,中国民航局与美国联邦航空局签署的《适航实施程序》于2017年10月17日正式生效,该协议实现了两国民用航空产品的全面对等互认,将有利于国产民用飞机进入美国市场。

另外,还有我国研制的第四代战斗机sdht0,歼-20(英文:ChengduJ-20,英文绰号:FireFang,译文:火獠牙/火牙/焰齿/翼龙)是中航工业成都飞机工业(集团)有限责任公司为中国人民解放军研制的一款第五代双发重型隐形战斗机,用于接替歼-10、歼-11等第四代空中优势战机,首架工程验证机于2011年1月11日在成都实现首飞,2017年9月28日,在中国国防部行记者会上,国防部新闻发言人吴谦大校介绍歼-20飞机已经列装部队。歼-20与美国的F22较为类似,在钛材用量方面,估计和F22相似,将达到40%以上(F22用钛量在40吨/架)。随着未来J20大规模的量产,这也将拉动国内高端钛材的需求。

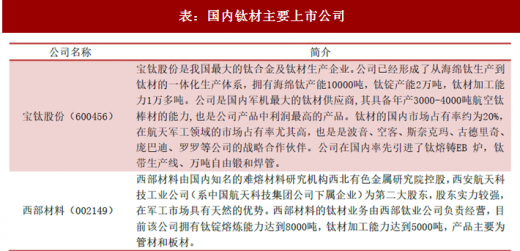

我国钛材企业较多,低端产品的竞争非常激烈,高端产品生产较为集中。高端钛材的生产集中于宝钛股份、西北有色研究院等少数企业。宝钛股份和西北有色研究院是国内建国以来重点建设的钛等稀有金属研究与生产机构,在钛材供应体系中地位举足轻重。宝钛股份和西北有色研究院,一直是国内军工用钛的主要供应商,分享高端钛材市场,近来西北院旗下的西部材料也加大了在军工用钛市场上的开发力度,市场份额在不断上升。

表:国内钛材主要上市公司

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。