下游电池异军突起

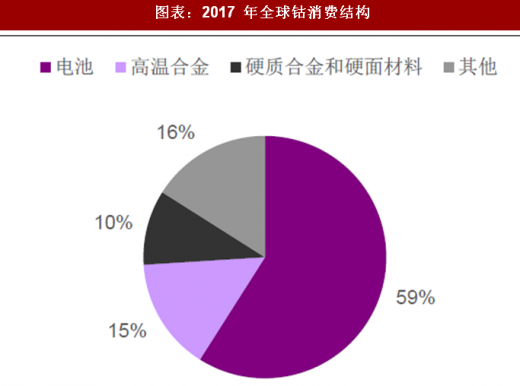

全球 2017 年精炼钴消费量为 11.5 万吨,同比增长 14%。消费结构方面,电池已经成为全球钴消费结构中的主力军,占比由 2011 年 35%增长到 2017年 59%。

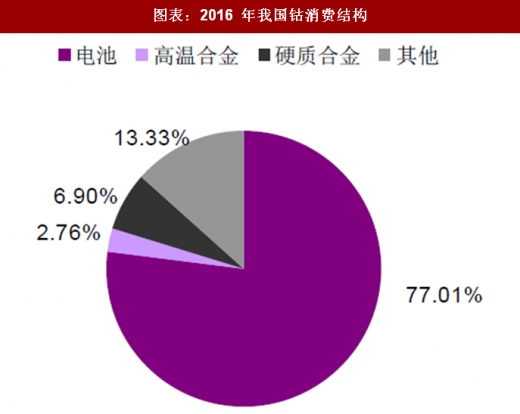

2016 年中国钴消费量达到 4.35 万吨,同比增长 15%。其中,电池在中国钴的消费领域中占比由 2006 年 45%上升为 2016 年 77%,高于全球平均水平(57.7%)。

图表:2017 年全球钴消费结构

资料来源:公开资料整理

图表:2016 年我国钴消费结构

资料来源:公开资料整理

新能源汽车快速发展,三元电池成未来主趋势

在国家密集出台各项利好政策下,我国新能源汽车产销规模飞速增长。据国 家统计局数据,2017 年我国新能源汽车产量 71.6 万辆,同比增长 57%。

目前实现产业化的锂离子电池正极材料主要有四种,分别是钴酸锂、镍钴锰 酸锂(三元材料)、锰酸锂、磷酸铁锂,其中含钴的是钴酸锂和三元材料。 在应用领域方面,钴酸锂主要用于 3C 电子领域,磷酸铁锂和三元材料主要 应用于动力领域,相较磷酸铁锂正极材料,能量密度高是三元材料的明显优势。

图表:主要的锂离子电池正极材料性能比较

资料来源:公开资料整理

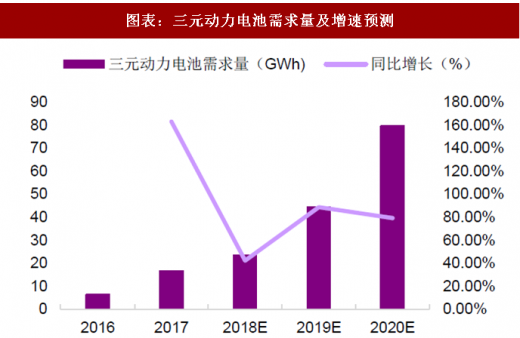

目前,国内新能源汽车动力电池体系越来越倾向于选择三元材料电池,特别 是纯电动车市场,三元电池成为主流。三元材料将充分受益于我国纯电动汽 车市场扩容,占比不断提升。我们测算到 2020 年动力电池的需求量将会超 过 100GWh,动力电池行业近 4 年的复合增速将达到 38%,三元电池的产 量至 2020 年,将接近 80GWh,4 年复合增速将达到 88%。

图表:国内动力电池需求量预测

资料来源:公开资料整理

参考观研天下发布《2018年中国钴行业分析报告-市场深度分析与投资前景预测》

图表:三元动力电池需求量及增速预测

资料来源:公开资料整理

高能量密度电池是未来主趋势,三元材料会逐步替代磷酸铁锂

2017 年,工信部连续发布四批新能源汽车推广目录,累计发布 1473 个车型,专用车首次进入推广目录。同时,工信部宣布,自 2017 年 1 月 1 日起,三 元锂电池客车可申请推荐目录,这标志着三元电池在客车上的应用解禁。作为钴的重要应用之一,此次三元电池的解禁必将带动更多钴需求量。

图表:2017 年新能源汽车推广目录

资料来源:公开资料整理

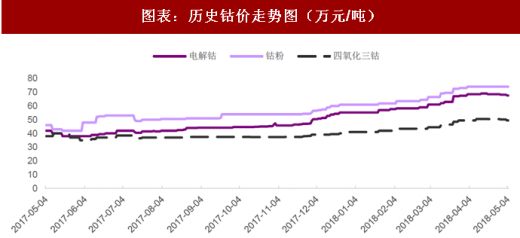

2018年 3 月,钴价出现小幅回调。主要的原因是:

1、市场认为嘉能可旗下 KCC 矿山的复产会对钴供给造成巨大冲击,钴价上涨动力弱化。

2、市场认为高镍化的推行导致单节电池用钴量的下降对钴价形成利空。

我们认为市场对于矿山复产以及高镍化的应用出现误读,我们依旧看好未来钴价走势,主要的逻辑在于:

1、2018 年产能释放有限

2018 年 4 月 22 日,Katanga 旗下主要钴资产运营子公司 KCC 因资不抵债, 遭到 Gecamines 起诉,并要求被解散或重组。KCC 能否按时复产存在较大 不确定性。RTR 项目预计在 2018 年 4 季度进行投产,距离达产至少仍需半年时间。我们判断 2018 全年产能释放有限,钴价看涨。

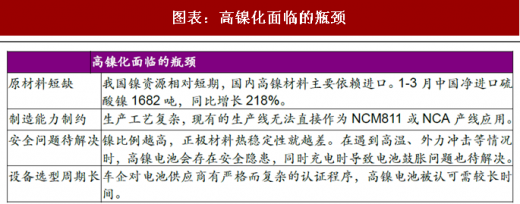

2、高镍化进度不及预期

2018 年新能源车国家补贴标准明确,搭载高能量密度电池车型将获得更高补 贴,三元材料高镍化是未来新能源电池发展的重要方向。在市场整体看好高镍化情况下,我们认为高镍化大规模生产仍面临瓶颈,短期内不具备大规模 量产能力。

图表:高镍化面临的瓶颈

资料来源:公开资料整理

图表:历史钴价走势图(万元/吨)

资料来源:公开资料整理

图表:钴需求预测

资料来源:公开资料整理

图表:全球精炼钴供需平衡表(吨)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。