短期成本底:成本有支撑,需求回升库存下降

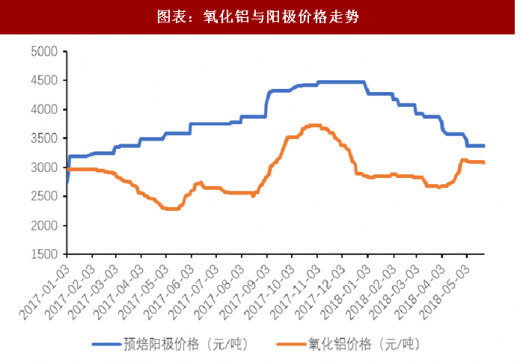

成本坍塌告一段落,电解铝成本处于底部阶段。采暖季限产,电解铝的关停力度不如氧化铝和阳极。以河南为例,电解铝关停68万吨,氧化铝关停294 万吨。采暖季结束后,市场担忧氧化铝与阳极复产后,氧化铝、阳极价格下跌将会带来电解铝的成本下跌,成为铝价下跌的隐患。但目前来看,氧化铝与阳极价格已经趋稳。甚至氧化铝价格在海外价格上涨的带动下已经具备出口的盈利空间,国内价格小幅跟涨。电力成本则有望随着自备电厂整治而大幅上涨。

参考观研天下发布《2018年中国电解铝市场分析报告-行业深度调研与发展前景研究》

图表:氧化铝与阳极价格走势

资料来源:观研天下整理

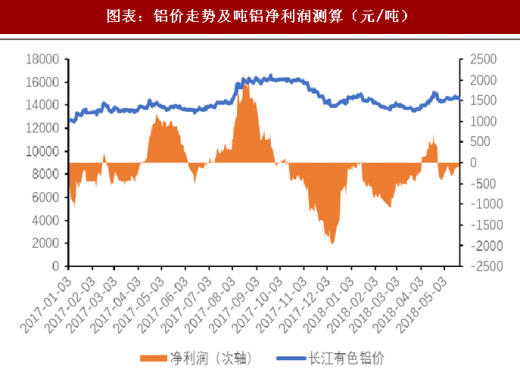

图表:铝价走势及吨铝净利润测算(元/吨)

资料来源:观研天下整理

氧化铝价格有望维持在高位。一是从国内成本的因素来看,铝土矿供应或再陷危机。继2017年河南、山西相继整顿铝土矿以来,今年的力度继续加强。从5月1日至6月30日,山西将对全省所有非煤矿山企业开展为期两个月安全生产专项整治工作,严厉打击无证非法开采、超层越界开采等非法违法采矿行为。二是海外推高氧化铝价格,导致国内出口空间开启。4 月份,美国宣布对俄铝实施制裁。一方面将会直接影响全球氧化铝的产量,以俄铝海外 400万吨,同时叠加海德鲁Alunorte停产300万吨计,将影响氧化铝供应700 万吨,全球氧化铝将或面临供不应求;另一方面,制裁刺激了铝价上涨,氧化铝价格也有望大幅上涨。而海外氧化铝价格上涨也将带动国内氧化铝出口空间开启,从而加剧供需紧张、提高国内氧化铝价格。

图表:海外和国内氧化铝价格情况(元/吨)

资料来源:观研天下整理

图表:海外和国内氧化铝产量情况(万吨)

资料来源:观研天下整理

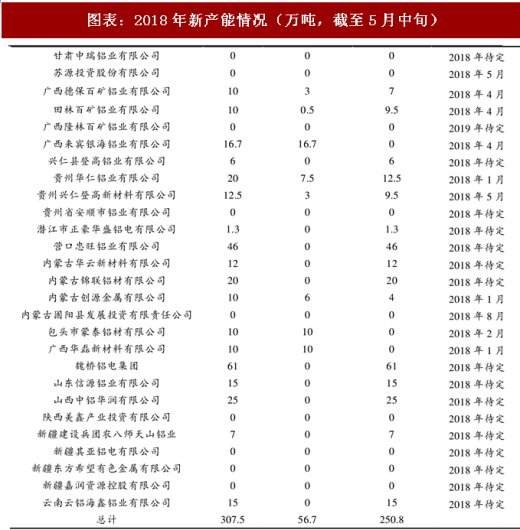

电解铝投复产不及预期。一是采暖季结束后复产不及预期。自2017年11月魏桥限产不达预期导致铝价下跌以来,电解铝环节持续处于高成本、低铝价的挤压之下,盈利急转直下。铝厂处于持续的亏损当中,导致电解铝限产产能的复产意愿较低,部分新项目也不断推迟投产。根据亚洲金属网的调查,河南地区在限产季实际关停了71万吨的电解铝产能,是实际限产最主要的区域。但三月份仅有3家电解铝企业开始复产,其他的企业只是停留在计划甚至仍旧处于关停状态。二是铝厂亏损也导致新建产能投产低于预期。根据百川资讯的统计数据,截至5月中旬,全国新投产的产能为56.7万吨,大量的企业处于待定状态。而往后来看,随着整治自备电厂的推进,许多企业或存在用电成本高的问题,而无法投产。

图表:2018年新产能情况(万吨,截至5月中旬)

资料来源:观研天下整理

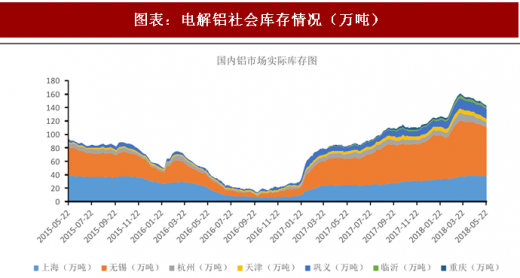

下游需求开始释放,电解铝库存下降。电解铝由于在2017年出现了严重的供给过剩,导致目前库存高企。当前来看,电解铝库存尽管仍然较高,但是库存也出现持续下降。我们认为存在两个原因。一是采暖季限产后被抑制的需求得以释放。采暖季限产实际上是供需双杀。因为缺少燃气,部分工业生产受到影响;甚至部分铝加工企业在采暖季还关停了熔炼炉。采暖季结束,该部分需求将会快速释放。二是正常的春季补库存行情带来需求的回升。

图表:电解铝社会库存情况(万吨)

资料来源:观研天下整理

长期产能底:整治自备电厂,电解铝产能进一步规范

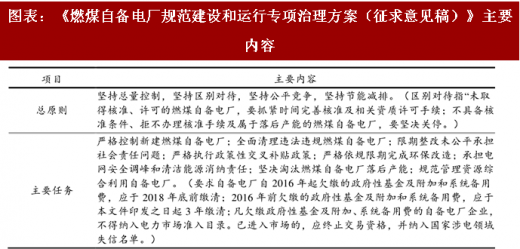

国家发文整治自备电厂。3月22日,国家发展改革委办公厅下发了《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》,对全国燃煤自备电厂的建设和运行提出了24条整治意见,堪称史上最严格的燃煤电厂整治政策。我们认为这将对电解铝行业带来深远影响,或将改变未来电解铝行业发展局面。我们分两个层面进行解读。

图表:《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》主要内容

资料来源:观研天下整理

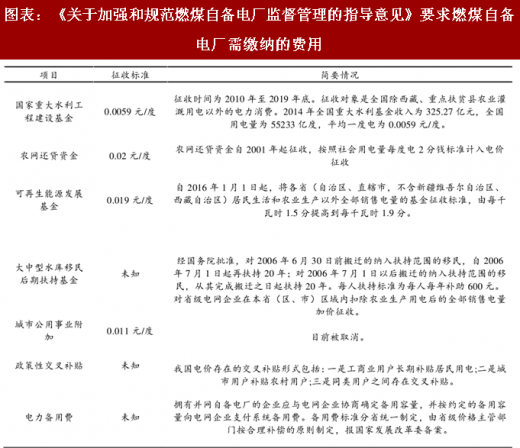

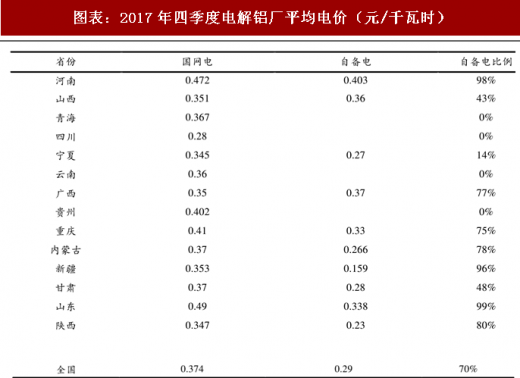

1)对现有产能而言,缴纳交叉补贴等将提高电解铝生产成本,行业成本曲线更为扁平化。电解铝行业近年来的一个特点便是山东、西部一些电解铝厂依靠自备电厂获得了相对其他区域的成本竞争优势。而按照文件要求,自备电厂自发自用电量应承担并足额缴纳已发合规设立的政府性基金及附加,各级地方政府不得随意减免或选择性征收。文件还规定了自备电厂欠缴的政府性基金及附加和系统备用费的缴纳,并严格执行政策性交叉补贴政策。我们按照以往的政策文件进行梳理,认为政府调节基金及附加至少需要4.6分/千瓦时。再算上各省电网定价的政策性交叉补贴,电解铝自备电的成本预计将大幅增加。根据亚洲金属网的数据,2017年四季度全国自备电厂的平均电价水平在0.29元/千瓦时,若加上0.07元/千瓦时的政府调节基金及附加、交叉补贴,那么自备电厂相对网电的优势将基本上不复存在。由此,未来行业成本曲线将更为扁平化。

图表:《关于加强和规范燃煤自备电厂监督管理的指导意见》要求燃煤自备电厂需缴纳的费用

资料来源:观研天下整理

图表:2017年四季度电解铝厂平均电价(元/千瓦时)

资料来源:观研天下整理

2)自备电厂被要求承担电网安全调峰责任、清理违规自备电厂和停止燃煤自备电厂审批,将影响部分现有电解铝厂,并且对待投产产能以及未来新建产能也将有重大制约。

文件规定:自备电厂需要承担电网安全调峰和清洁能源消纳责任。并网燃煤自备电厂需要按照公共电厂同等标准管理,完善并网调度协议,服从电网调度管理,合理组织设备检修和机组启动。同时,将并网燃煤自备电厂纳入《发电厂并网运行管理实施细则》和《并网发电厂辅助服务管理实施细则》参与电网辅助服务考核,根据自身负荷和机组特性想电网提供调峰等辅助服务,并按照相关规定参与分摊,获得收益。我们认为,若参照公共电厂的发电利用小时数,自备电厂的发电量将大幅下降20%,电解铝生产将受到较大影响。

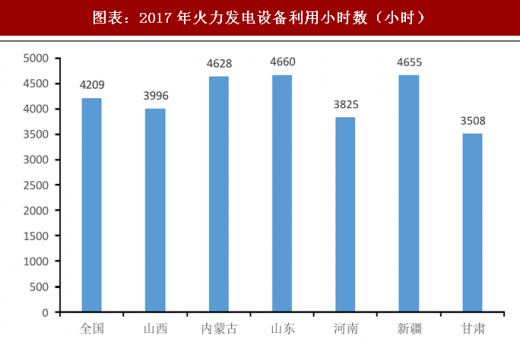

2017 年全国火电发电设备利用小时数为 4209 小时,而通常的电解铝自备电厂的发电利用小时数至少在5000小时以上,若按照火电的平均利用小时来测算,发电量将下滑20%。

图表:2017年火力发电设备利用小时数(小时)

资料来源:观研天下整理

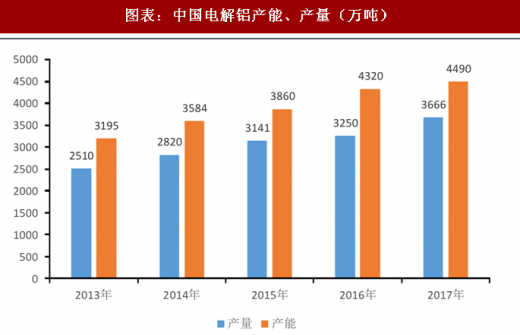

文件规定:1)严格控制新建燃煤自备电厂。除国家有特殊政策规定且纳入国家电力建设规划的项目外,原则上不再新(扩)建燃煤自备电厂。对于文件印发日起,新建燃煤自备电厂但未经批准或未列入规划的,要从严从重问责,并对该省(区、市)所有发电类项目一律停批。我们认为,严控新建燃煤电厂基本上把未来的新建电解铝厂设立自备电厂的做法堵死,将抑制未来电解铝产业的扩张。2)全面清理违法违规燃煤自备电厂。对于违规在建燃煤自备电厂,一律停止建设。中发9号文件出台之后,未经批准或未列入规划的新建燃煤自备电厂,一律停建停运。中发9号文是在2015年3月中旬发布的文件。而国家《能源“十三五”规划》提出,“十三五”前两年暂缓核准电力盈余省份中除民生热电和扶贫项目之外的新建自用煤电项目,提高存量机组利用率。国家发改委明确提出黑龙江、山东、山西、内蒙古、江苏、安徽、福建、湖北、河南、宁夏、甘肃、广东、云南等13省(区)在2016~2017年间暂缓核准民生热电以外的自用煤电项目。所以2016年及之后建设的电解铝产能预计不少自备电厂都是违规产能,而且近几年新上的电解铝项目基本上具备自备电厂。我们认为,清理违法违规燃煤自备电厂则将影响部分存量电解铝自备电厂运行,从而导致电解铝的产量受影响。

图表:中国电解铝产能、产量(万吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。