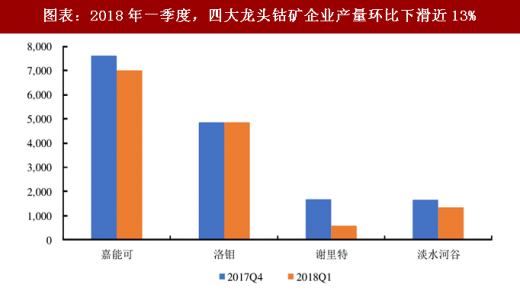

2018 年一季度,全球代表性钴矿企业产量环比下滑。根据嘉能可、洛阳钼业、Vale 以及 Sherritt 的 2018 年一季报显示,这四家企业一季度钴产量约为 1.38 万吨,环比下滑将近13%。而根据2017年的产量数据,这四家公司的钴原料供给量占全球供给总量的50%以上,因此大企业减产将对全球钴供给产生巨大冲击。

从统计来看,2018年一季度嘉能可钴产量为7000金属吨,环比下降7.89%;洛阳钼业Tenke钴产量约为4843金属吨,环比下降0.02%; Sherritt所有的两座矿山Moa Nickel和Ambatovy总产量约为581金属吨,环比大幅下降65.04%;淡水河谷钴产量为1327吨,亦环比下降19.62%。

参考观研天下发布《2018年中国钴行业分析报告-市场深度分析与投资前景预测》

图表:2018年一季度,四大龙头钴矿企业产量环比下滑近13%

资料来源:观研天下整理

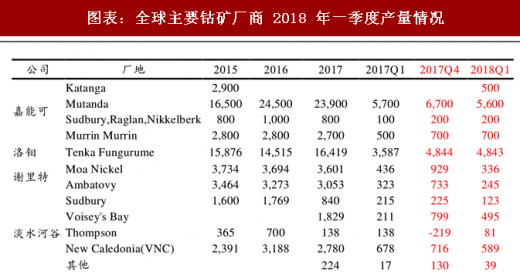

图表:全球主要钴矿厂商 2018 年一季度产量情况

资料来源:观研天下整理

更重要是的,预计未来钴矿供给弹性较低,全球钴产量增速较缓。在目前大企业纷纷减产的情况下,我们认为,未来钴供给增量有限,供给弹性较低,主要逻辑基于:

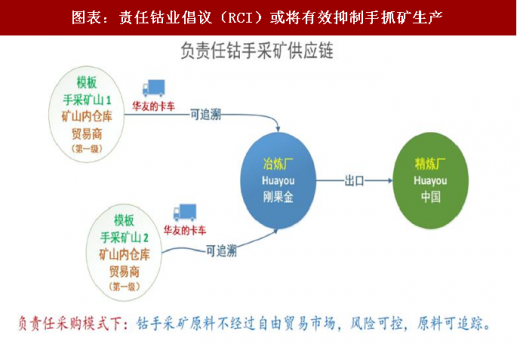

第一,刚果童工问题导致当地手抓矿生产受到抑制。从目前刚果(金)出口的钴矿品种上来看,其中20%都是来自于南部手工开采,而手工开采中的童工问题日益得到国际、企业的关注;2017 年 11 月,由代表了钴供应链的二十多家倡议成员企业在香港正式将责任钴业倡议(RCI)注册成为法律实体,致力于建立负责任且可持续钴供应链,诸如华友、寒锐、厦门钨业、当升科技和苹果等企业均参与联盟。钴供应链管理对童工的限制会在一定程度增加企业的运营成本,未来刚果当地手抓矿生产或受到一定抑制;并且,未来手抓矿的品味势必呈现下降趋势,供给增量速度或将逐步下滑。

图表:责任钴业倡议(RCI)或将有效抑制手抓矿生产

资料来源:观研天下整理

图表:价持续低迷影响钴产量

资料来源:观研天下整理

第二,刚果雨季、镍价低迷将持续影响钴矿生产。即使在 2017 年 MB 钴价超过110%的涨幅背景下,刚果的铜钴矿因受制于雨季等因素的影响,加拿大和澳洲的镍钴矿因镍价低迷的原因,诸如嘉能可、洛钼、淡水河谷、谢力特龙头公司产量均出现下滑,而这种矿山供给风险仍存,供给的不确定性依旧将影响2018钴矿实际产量。

第三,刚果禁令将有效限制钴精矿出口,具备钴精矿直接出口和冶炼的企业充分受益。我国虽然是钴冶炼大国,但钴资源较为贫乏,因此我国钴冶炼企业长期以来进口。但是,近年来我国主要的钴矿进口国刚果(金)颁布钴精矿禁止出口令,开始加强对其钴矿出口的限制,并鼓励外地厂商去当地投资建厂进行冶炼。

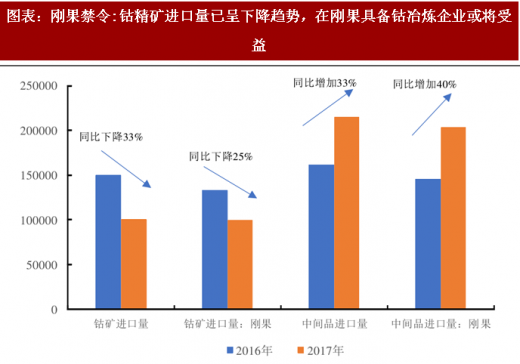

图表:刚果禁令:钴精矿进口量已呈下降趋势,在刚果具备钴冶炼企业或将受益

资料来源:观研天下整理

值得注意的是,根据海关统计的数据,2017年我国钴精矿进口量同比大幅下降33%至10.07万吨,从刚果(金)进口的钴精矿同比降幅也达到了25%至 9.99万吨;但我国钴中间产品进口量却同比提升33%至21.49万吨,特别是从刚果(金)中间产品进口量同比提升40%至20.28万吨,数据表明我国未来钴进口量或将更多依赖于对中间产品的进口。在此背景下,我们认为,类似于华友钴业这种在刚果具有钴精矿资源直接出口资质和拥有一定钴加工冶炼能力的企业将充分受益。

第四,更为重要的是,2018 年钴矿新增实际产量或非常有限,资源瓶颈为供给核心问题。2018-2019 年,钴矿山增量主要来自于嘉能可、欧亚资源和等国际大型钴生产商的扩产。因为钴产能建设时间长,所以国际上目前的大部分项目最早也只能在2018年之后投产,但考虑产能爬坡期和矿山运输时间等问题,新增产能投放带来的实际新增产量或非常有限,我们预计2018年实际新增产量或仅为约7800吨左右。

图表:未来全球钴矿山新建、复产产能投放非常有限

资料来源:观研天下整理

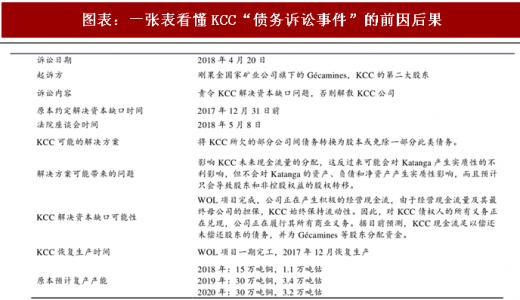

为何我们认为 KCC 复产大概率不及预期?2015年9月,嘉能可旗下的KCC 公司董事会确认暂停铜和钴加工的决定,预计此次暂停将持续 18 个月,并保留现有员工人数的 80%。在 2015 停产之前,KCC 公司第三季度生产铜 36444吨,钴仅1105吨。到2017年底,嘉能可宣布KCC复产之后,KCC 于去年12月完成第一批WOL项目,恢复铜矿开采,第四季度共开采铜9459 吨,品位2.18%;原本预计WOL项目第二阶段的全面调试预计将于2018年第四季度开始,并给出2018-2020年的钴产量指引分别是1.1万吨,3.4万吨和3.2万吨,2018-2020年铜产量指引15万吨、30万吨、30万吨。

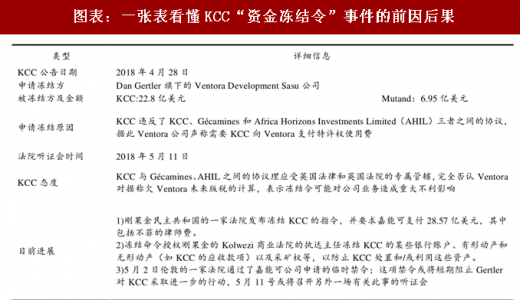

2018Q1,嘉能可钴金属量环比下降8%至0.7万吨;其中,Katanga钴产量0.05 万吨,年化0.2万吨,远低于1.1万吨指引;在无任何外界干扰因素下,KCC 复产力度已不及预期,未来债务诉讼、冻结令和新矿业法的内忧外患下或导致其复产持续不及预期。并且,如今刚果金国家矿业公司 Gécamines 对 Katanga提起债务诉讼、Dan Gertle声称KCC违反了KCC、Gécamines和AHIL 三者之间的协议,KCC需要向Ventora支付约22.8亿美元的特许权使用费,刚果金法院或将冻结 KCC 资金,对其银行账户等有形动产、无形动产及采矿权进行冻结,使KCC复产面临较大的不确定性。

图表:一张表看懂KCC“债务诉讼事件”的前因后果

资料来源:观研天下整理

图表:一张表看懂KCC“资金冻结令”事件的前因后果

资料来源:观研天下整理

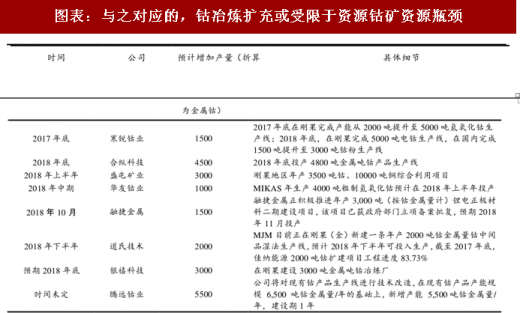

资源为王趋势更加明显,未来中游钴冶炼扩充或受限于上游钴资源瓶颈限制。与此同时,在钴价大幅上涨背景下,国内钴冶炼企业也加快建设钴冶炼厂;据不完全统计,国内主流钴冶炼企业对钴金属的需求量就超过1万吨以上,而在手抓矿得到一定抑制和刚果禁止钴精矿直接出口的背景下,钴供给在资源端的瓶颈或成为钴价上涨的核心因素之一。

图表:与之对应的,钴冶炼扩充或受限于资源钴矿资源瓶颈

资料来源:观研天下整理

总结而言,供给端:大型矿山产量继续下滑,未来增量有限,资源为王。2017 年,即使在钴价持续上涨过程中,大型海外大型钴矿企业产量仍呈现同比下降趋势,未来供给风险仍存;同时,手抓矿的采选品味逐步降低,还受制于合法性因素的限制,未来增量有限;更重要的是,未来无论短期或是长期,钴矿供应端都将受到有效压制。近期,刚果金国家矿业公司Gecamines提起的债务诉讼、Dan Gertler主导的冻结令事件以及刚果金新矿业法的更改背后都有刚果金政府背景作为支撑前提,这种高不确定性带来的风险也势必抑制新的大型矿山进入刚果金进行钴矿项目的投资,长期的供应角度来看,钴矿供应的不确定的风险更加明显。无论是短期的新增矿山供给量小且不确定性高,还是长期刚果金政策环境压制新矿业企业进入钴矿在投资的背景,未来钴金属量新增产能或将非常有限。

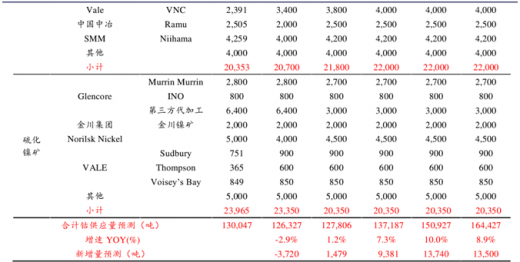

图表:钴矿供应端将受到有效压制:2018-2020全球细分矿山钴矿产量预测表(单位:吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。