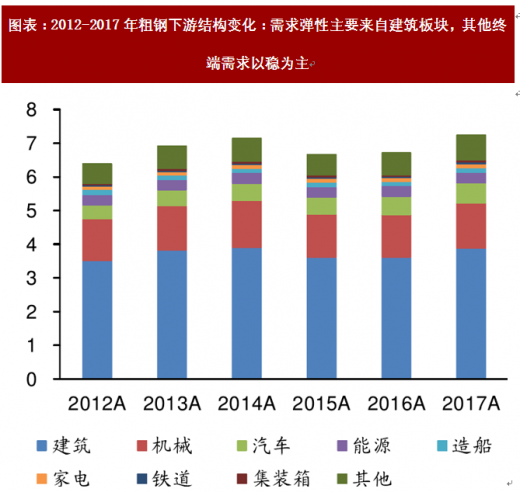

(一)钢铁下游需求:主要来自地产、基建、机械等领域,2017 年占比达 72%,地产和基建是主要弹性来源

钢铁下游需求主要来自于建筑(包括地产和基建)、机械、汽车等。根据2017 年冶金工业规划研究院发布的钢材存量结构计算,建筑、机械、汽车等这三类终端占比分别达53%、19%和8%。根据中国冶金工业规划院于2017年12月发布的《2018 年我国钢铁需求预测成果》,其根据近年国内生产总值、固定资产投资(均为不变价格)与钢材实际消费量之间的消费系数关系的变化规律和特点,采用GDP消费系数法和固定资产投资消费系数法进行测算。根据其历年测算结果,我们可以发现:(1)总量:国内粗钢需求于2014年达到阶段峰值7.15亿吨,而后走低,2015和2016 年分别为6.68和6.73亿吨,2017年12月冶金工业规划院预测2017年的粗钢需求为 7.25亿吨,同比增7.7%;(2)结构:根据2017年钢材存量结构计算,钢材的主要终端为建筑、机械、汽车等,这三类终端占比分别达53%、19%和8%。参考观研天下发布《2018年中国钢铁行业分析报告-市场深度分析与发展趋势研究》

资料来源:观研天下整理

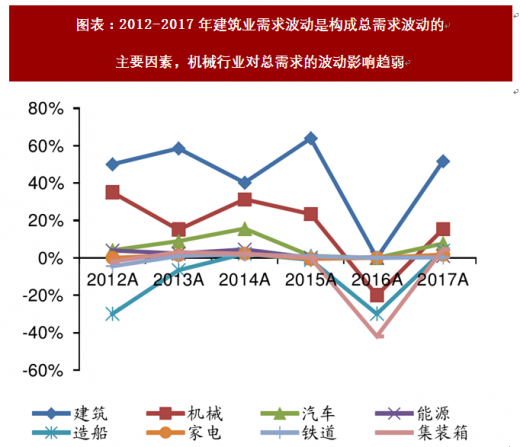

以房地产、基建为代表的建筑领域是主要的钢需终端、最主要的弹性来源。分析冶金工业协会披露的钢材主要终端需求数据可知:2012年~2017年粗钢需求的弹性主要来自建筑板块,其余终端需求以稳为主。(1)从绝对量看:2012-2017年,建筑领域的需求极差达到5000万吨,机械、汽车、造船的需求极差分别为2200、1300 和1000万吨,其余终端需求极差低于1000万吨;就标准差而言,建筑需求的标准差为0.19,机械、汽车、造船的需求的标准差分别为0.07、0.05和0.04,其余终端需求标准差小于或等于0.01。(2)从相对量看:我们利用当年与上一年度的差值作为需求的波动值,计算出总需求及主要需求终端的波动值,并将各细分领域的波动值与总需求的波动值相除得到相对量的影响。我们发现:2012-2017年,建筑终端需求的波动是构成钢材需求波动的主要因素。2012年-2017年,建筑终端需求波动分别贡献了88.65%、69.98%、40.18%、72.99%、0.00%和60.07%的总需求的波动(由于2016年与2015年建筑终端需求相同,因此对总波动的贡献为0.00%);机械终端需求波动对总需求的波动影响趋弱,2015年贡献率降至17.82%;其他终端的贡献率均较弱。

资料来源:观研天下整理

资料来源:观研天下整理

(二)固定资产投资:房地产、基础设施建设和制造业投资占比重达 75%,作为反应钢需总量指标具有指导意义

根据上文所述,钢铁下游需求主要来自于地产、基建、机械等领域,2017年占比达72%。通常我们以房地产开发投资、新开工面积、施工面积作为房地产钢需的跟踪指标,以基础设施建设投资增速来反应基建钢需,以制造业固定资产投资增速来跟踪机械等制造业领域的钢需状况。房地产开发投资、基础设施建设投资以及制造业固定资产投资都属于固定资产投资的细分项目。那么,固定资产投资增速能够在多大程度上反应房地产、基建和制造业对钢材需求呢? 我们首先回顾一下2018 年1~4月房地产、基建以及制造业投资增速的变动情况。

1、固定资产投资中,房地产开发投资韧性仍在、基建投资是相对弱项、制造业投资增速边际改善或超预期

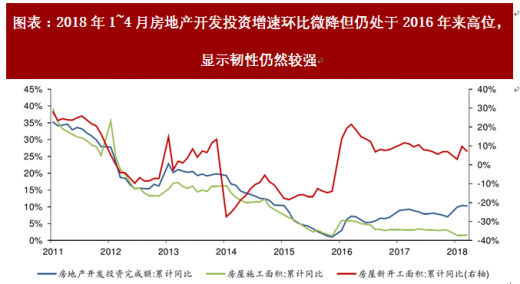

2018年1~4月房地产开发投资增速环比微降但仍处于2016年来高位,显示韧性仍然较强。根据国家统计局数据,2018年1~4月,房地产开发投资累计同比增长

10.30%,增速环比下降0.10个百分点,但增速仍处于2016年以来相对高位,显示房地产开发投资韧性仍然较强;然而,2018年1~4月前置指标之一的房屋新开工面积累计同比增长7.30%,增速环比下降2.40个百分点,为房地产开发投资维持高位的持续性带来隐忧。

资料来源:观研天下整理

2018年1~4月基础设施建设投资仍是目前固定资产投资的弱项,但边际有改善趋势。根据国家统计局数据,2018年1~4月,非电力部门基础设施投资累计同比增长12.40%,增速环比下降0.60个百分点,非电力部门基础设施投资累计同比增速降幅趋缓;电力等部门基础设施投资累计同比下降8.40%,增速环比上升0.50个百分点,电力等部门基础设施投资累计同比增速触底回升。

资料来源:观研天下整理

2018年1~4月制造业固定资产投资增速环比回升,存在超预期可能。根据国家统计局数据,2018年1-4月,制造业固定资产投资完成额累计同比增长4.80%,增速环比上升1.00个百分点;设备工器具购置固定资产投资完成额累计同比增长4.90%,增速环比上升1.20个百分点。

资料来源:观研天下整理

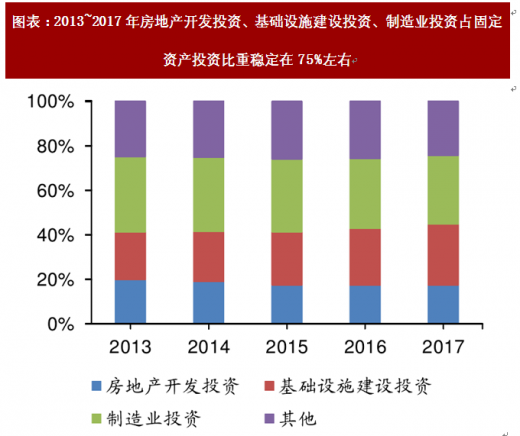

2、13~17年房地产开发、基础设施建设和制造业投资合计占固定资产投资比重稳定在75%左右,因此可采用固定资产投资增速作为反应钢需的总量指标

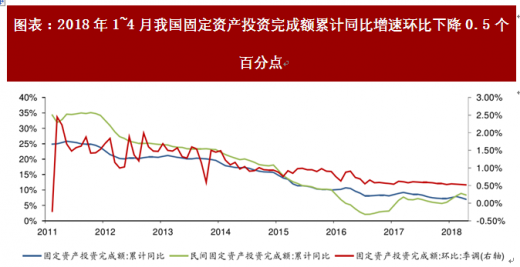

2018年1~4月我国固定资产投资完成额累计同比增速环比下降0.5个百分点。根据国家统计局数据,2018年1~4月,我国固定资产投资完成额累计同比增长7.00%,增速环比下降0.50个百分点;固定资产投资完成额季调环比增长0.52%,增速环比下降0.01个百分点;民间固定资产投资完成额累计同比增长8.40%,增速环比下降

0.48个百分点。

资料来源:观研天下整理

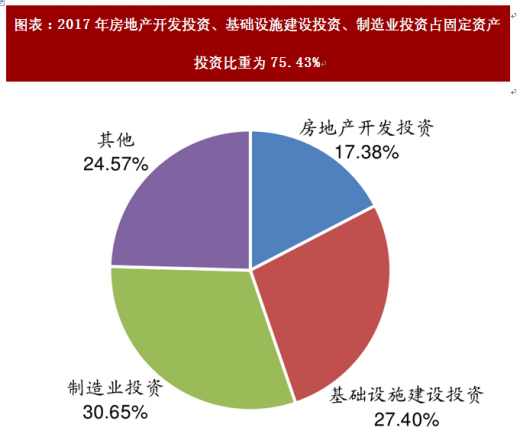

2013~2017年房地产开发、基础设施建设和制造业投资占固定资产投资比重达 75%左右。根据国家统计局统计数据,2013~2016年,房地产开发投资、基础设施建设投资和制造业投资合计投资额在固定资产投资中的比重分别为75.04%、 74.64%、73.90%、74.17%和75.43%,均值为74.64%,保持相对稳定;2017年,我国固定资产投资(不含农户)达63.17万亿元,其中房地产开发投资完成额、基础设施建设投资、制造业投资分别为10.98、17.31和19.36万亿元,占比分别为17.38%、27.40%和30.65%,合计占比达75.43%。在下文中,我们将具体讨论2018年前4个月固定资产投资中房地产开发投资、基础设施建设投资和制造业投资的变动情况。

资料来源:观研天下整理

资料来源:观研天下整理

以上我们回顾了2018年1~4月份钢铁下游需求——地产、基建和机械对应的固定资产投资各细项的变动情况,并论证了固定资产投资增速作为反应钢铁下游需求的总量指标是具有指导意义的。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。