(1)钴消费情况

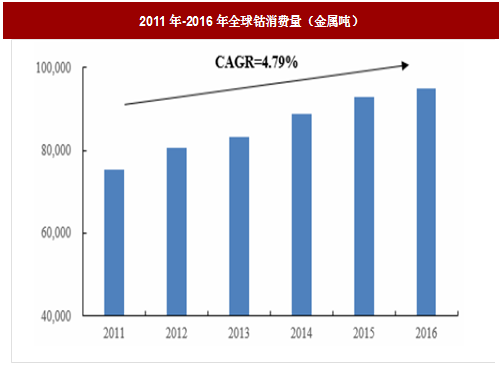

中国有色金属工业协会钴业分会的数据显示:2016年全球钴消费量约9.51万吨,2011年以来钴消费年复合增长率为4.79%,2011年-2016年,全球钴消费量的变化情况如下:

参考观研天下发布《2018-2023年中国钴行业市场需求现状分析与投资前景规划预测报告》

(2)钴需求结构

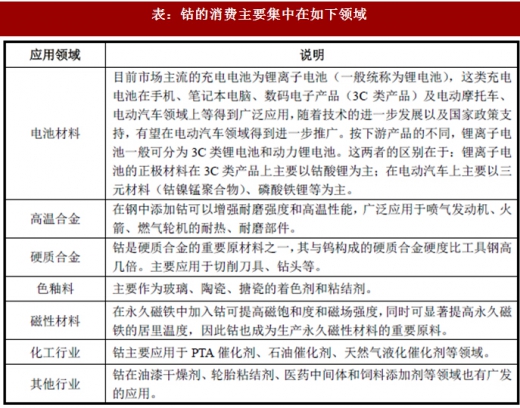

钴的消费主要集中在如下领域:

①需求模式变动

在过去的15 年中,钴行业的需求模式有两次较大的变动。第一次是地域变动,即钴的需求从美国及西欧转移到了亚洲。2002 年后,亚洲的需求激增,与此同时,美国及西欧的需求一直保持稳定,该变化主要是由于产业转移所导致。

第二次是钴的需求领域发生了变化,即化学应用(如充电电池材料和催化剂)取代了冶金应用(如高温合金和硬质合金)。历史上,高温合金一直是钴的主要终端产品,航空业是运用高温合金范围最广的行业。目前,充电电池行业替代了高温合金行业,成为了钴的最大的消费终端行业。中国有色金属协会钴业分会的统计数据显示,2015 年,全球钴的化学应用占比约为70%,30%左右则运用于冶金行业。可充电电池行业在未来会随着全球移动电子产品、新一代的混合动力汽车以及新一代的电动汽车的增长而飞速发展,钴的化学应用比例这一数据在未来会进一步提高。

②国内外钴需求模式对比

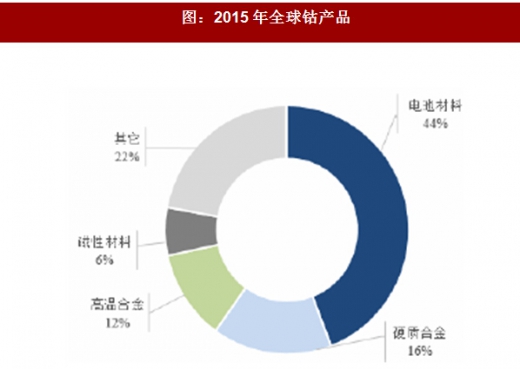

从具体的数据来看,电池领域钴应用最多,而全球与我国的钴产品应用略有不同,美国、欧洲等国家具备较强的制造高温及高端硬质合金的能力,其钴产品在合金领域的应用较为广泛。2015 年,全球44%的钴产品消费处于电池领域,高温合金占比16%,硬质合金占比约为12%。

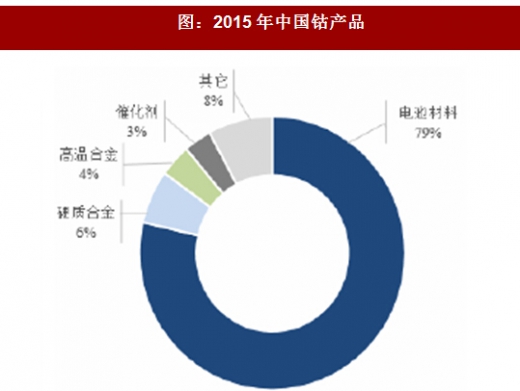

2015 年,由于电动汽车领域需求带动三元材料的用钴需求量增长,国内钴的应用领域中,电池材料的占比进一步上升至80%,硬质合金占比为6%,高温合金仅为3%。

(3)国家收储情况

国储局于 2014 年7 月首次进行了电解钴的收储,2015 年9 月和11 月再次进行了两次收储,9 月收储量为400 吨,11 月收储量为1,850 吨。2016 年2 月收储共计2,800 吨,超过了2015 年两次收储之和,这也表明了钴的战略价值已逐步获得国家重视。国家收储需求会对国内钴行业的供给情况产生一定影响。

3、市场供求状况及变动原因

如上图所示,2005 年至2008 年前后,钴连续多年处于供应紧张状态,供需缺口大约保持在3,000 吨至6,000 吨的水平。刚果(金)作为最大的钴矿产出国,于2005 年开始限制原矿的出口,2007 年宣布禁止原料出口。由此引起的供应紧张导致钴价快速持续上涨,从2005 年的34.25 万元/吨上涨到2008 年的63.30 万元/吨,上涨幅度达到85%左右。

2008 年金融危机之后,由于钴价处于相对较高的水平,钴供应量之后呈上升趋势,供需差额逐年增大,供过于求的局面一直持续到2011 年,伴随着这一趋势,钴价逐年走低,后长期保持在一个较低的范围水平内。

2011 年至2016 年前后,由于全球消费类电子产品生产量常年保持较高的水平,此外世界多国政策鼓励新能源汽车的生产所导致的充电电池需求激增,作为制造锂离子电池的重要材料,钴的生产量及消费量均逐年递增。

2015 年之后,受到全球经济下滑,铜、镍下游需求量低迷的影响,铜、镍价格持续震荡下滑,造成铜、镍矿的供给减少,甚至矿场停产,铜、镍的减产导致了钴的供给被动减少。大型国际矿业公司嘉能可于2015 年9 月7 日宣布,位于非洲的全球最大的铜钴伴生矿之一的Katanga 全矿石浸出、Mopani 的新竖井及选矿机停产18 个月,该矿区2014 年生产出钴精矿和钴粗盐约1.7 万吨,占刚果(金)钴产量的31.5%。2015 年欧亚资源公司控股的钴矿因资源枯竭逐渐减产,因此全球钴原料供应逐渐趋紧;2016 年,巴西的Votorantim 因为检修,损失产量1,000 吨,该厂2015 年的产量为1,500 吨。供给下降的同时,2015 年下半年开始,国家储备局分三批在国内公开招标收储电钴。需求的增加伴随着供应的收紧,2016 年国际MB 低等级钴年末较年初价格涨幅达到了40%左右。

根据分析,全球钴消费量将迅速增长,锂电池消费在未来十年内将为钴消费领域增长的主要驱动力。据预测,未来市场上钴产品会出现供应短缺的现象。

中国有色金属工业协会钴业分会的数据显示:2016年全球钴消费量约9.51万吨,2011年以来钴消费年复合增长率为4.79%,2011年-2016年,全球钴消费量的变化情况如下:

参考观研天下发布《2018-2023年中国钴行业市场需求现状分析与投资前景规划预测报告》

图:2011年-2016年全球钴消费量(金属吨)

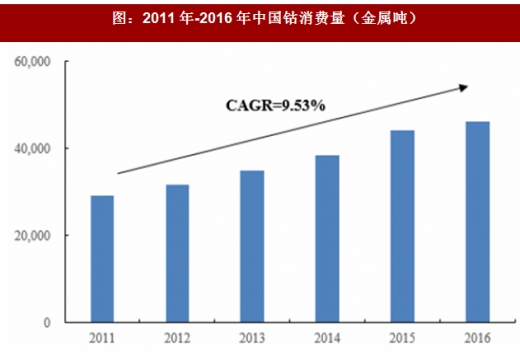

国内钴行业由于下游锂电池及合金行业的带动,同时还受到冶炼、深加工产能向中国集中的影响,钴产品的消费量呈快速上升的态势。2011年至2016年,国内钴产品消费量从2011年的2.53万吨增长到2016年的4.61万吨,复合年增长率达9.53%。

图:2011年-2016年中国钴消费量(金属吨)

(2)钴需求结构

钴的消费主要集中在如下领域:

表:钴的消费主要集中在如下领域

①需求模式变动

在过去的15 年中,钴行业的需求模式有两次较大的变动。第一次是地域变动,即钴的需求从美国及西欧转移到了亚洲。2002 年后,亚洲的需求激增,与此同时,美国及西欧的需求一直保持稳定,该变化主要是由于产业转移所导致。

第二次是钴的需求领域发生了变化,即化学应用(如充电电池材料和催化剂)取代了冶金应用(如高温合金和硬质合金)。历史上,高温合金一直是钴的主要终端产品,航空业是运用高温合金范围最广的行业。目前,充电电池行业替代了高温合金行业,成为了钴的最大的消费终端行业。中国有色金属协会钴业分会的统计数据显示,2015 年,全球钴的化学应用占比约为70%,30%左右则运用于冶金行业。可充电电池行业在未来会随着全球移动电子产品、新一代的混合动力汽车以及新一代的电动汽车的增长而飞速发展,钴的化学应用比例这一数据在未来会进一步提高。

②国内外钴需求模式对比

从具体的数据来看,电池领域钴应用最多,而全球与我国的钴产品应用略有不同,美国、欧洲等国家具备较强的制造高温及高端硬质合金的能力,其钴产品在合金领域的应用较为广泛。2015 年,全球44%的钴产品消费处于电池领域,高温合金占比16%,硬质合金占比约为12%。

2015 年,由于电动汽车领域需求带动三元材料的用钴需求量增长,国内钴的应用领域中,电池材料的占比进一步上升至80%,硬质合金占比为6%,高温合金仅为3%。

图:2015年全球钴产品

图:2015年中国钴产品

国储局于 2014 年7 月首次进行了电解钴的收储,2015 年9 月和11 月再次进行了两次收储,9 月收储量为400 吨,11 月收储量为1,850 吨。2016 年2 月收储共计2,800 吨,超过了2015 年两次收储之和,这也表明了钴的战略价值已逐步获得国家重视。国家收储需求会对国内钴行业的供给情况产生一定影响。

3、市场供求状况及变动原因

表:2001-2016全球钴供需平衡表(单位:吨)

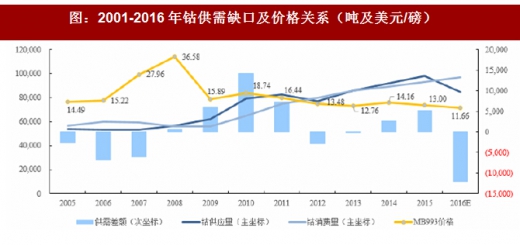

图:2001-2016年钴供需缺口及价格关系(吨及美元/磅)

如上图所示,2005 年至2008 年前后,钴连续多年处于供应紧张状态,供需缺口大约保持在3,000 吨至6,000 吨的水平。刚果(金)作为最大的钴矿产出国,于2005 年开始限制原矿的出口,2007 年宣布禁止原料出口。由此引起的供应紧张导致钴价快速持续上涨,从2005 年的34.25 万元/吨上涨到2008 年的63.30 万元/吨,上涨幅度达到85%左右。

2008 年金融危机之后,由于钴价处于相对较高的水平,钴供应量之后呈上升趋势,供需差额逐年增大,供过于求的局面一直持续到2011 年,伴随着这一趋势,钴价逐年走低,后长期保持在一个较低的范围水平内。

2011 年至2016 年前后,由于全球消费类电子产品生产量常年保持较高的水平,此外世界多国政策鼓励新能源汽车的生产所导致的充电电池需求激增,作为制造锂离子电池的重要材料,钴的生产量及消费量均逐年递增。

2015 年之后,受到全球经济下滑,铜、镍下游需求量低迷的影响,铜、镍价格持续震荡下滑,造成铜、镍矿的供给减少,甚至矿场停产,铜、镍的减产导致了钴的供给被动减少。大型国际矿业公司嘉能可于2015 年9 月7 日宣布,位于非洲的全球最大的铜钴伴生矿之一的Katanga 全矿石浸出、Mopani 的新竖井及选矿机停产18 个月,该矿区2014 年生产出钴精矿和钴粗盐约1.7 万吨,占刚果(金)钴产量的31.5%。2015 年欧亚资源公司控股的钴矿因资源枯竭逐渐减产,因此全球钴原料供应逐渐趋紧;2016 年,巴西的Votorantim 因为检修,损失产量1,000 吨,该厂2015 年的产量为1,500 吨。供给下降的同时,2015 年下半年开始,国家储备局分三批在国内公开招标收储电钴。需求的增加伴随着供应的收紧,2016 年国际MB 低等级钴年末较年初价格涨幅达到了40%左右。

根据分析,全球钴消费量将迅速增长,锂电池消费在未来十年内将为钴消费领域增长的主要驱动力。据预测,未来市场上钴产品会出现供应短缺的现象。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。