1、行业竞争格局

从全球范围内看,在光伏领域具有国际竞争优势的金刚石线提供商主要集中于日本。日本旭金刚石工业株式会社(Asalri)、日本中村超硬株式会社(Nakamura)在金刚石线制造领域处于世界领先地位。

目前,中国金刚石线行业的基本竞争格局是:单晶硅切片用金刚石线分别由日本技术和国产技术分割国内供应市场。由于公司生产具备一定的成本优势,产品和日本产品相比,性价比较高,报告期内销量增速较快,正逐步获得越来越多的市场份额。目前,中国己经是太阳能光伏的全球制造中心,金刚石线的需求巨大,然而日本技术为了长期占据国内市场,进而压缩国内自主研发技术的生存空间,导致国内技术在一定时期产业化进程缓慢。现阶段国产品牌的快速崛起己成为优化行业竞争,振兴中国自主创新的必然要求。瑞翌新材树脂金刚线技术作为国内自主研发并形成产业化应用的新兴中国品牌技术,己开始和日本技术展开激烈的竞争,争夺国内市场份额。目前,迫于一定竞争压力,日本企业与国内企业在技术领域赛跑,也正在同步研发新一代金刚石线技术,并在其成熟后推向中国市场。

2、行业内主要企业情况

行业内主营或兼营金刚石线制造的主要企业有:

(1)日本旭金刚石工业株式会社(Asahi)

日本旭金刚石工业株式会社于1937年在日本东京成立,是一家较早涉足金刚石线行业的企业,产品质量比较稳定,在硅片切割用金刚石线领域有一定优势。

(2)日本中村超硬株式会社(Nakamura)

日本中村超硬株式会社于1954年在日本大阪府成立,主营业务包括特殊精密零件的设计、制造、销售;切削夹具工具的设计、制造、销售;金刚石绳锯的制造、销售;电子材料的切片加工。

(3)河南易成新能源股份有限公司

河南易成新能源股份有限公司成立于1997年,于2010年6月在深圳证券交易所创业板挂牌上市。易成新能主要从事太阳能晶硅片、半导体线切割刃料及碳化硅精密陶瓷制品研发、生产、销售业务,同时提供晶硅片切割废砂浆的回收再利用服务。公司360万km/年树脂金刚石线募投项目己逐步达产。

(4)南京三超新材料股份有限公司

南京三超新材料股份有限公司成立于1999年,专业从事金刚石线、立方氮化硼工具的研发与制造,产品主要应用于硅、蓝宝石、石英、铁氧体、钦铁硼、陶瓷、玻璃、硬质合金等硬脆材料的切割、磨削与精密抛光。

(5)长沙岱勒新材料股份有限公司

长沙岱勒新材料股份有限公司成立于2009年,是国内一家专业从事金刚石线的研发、生产和销售的高新技术企业,为晶体硅、蓝宝石、磁性材料、精密陶瓷等硬脆材料切割提供专业工具与完整解决方案。

3、行业市场化程度

金刚石线行业的市场化程度较高,厂商之间主要围绕产品质量、成本、技术工艺、服务等方面竞争。

4、行业特有的经营模式

金刚石线的经营模式与多数工业制造业类似,以自主采购、生产和销售为主。

5、全球光伏行业发展趋势

全球太阳能光伏产业在2013年逐渐走出低谷,市场规模进一步扩大,以下

为各机构统计的2016年光伏新增装机容量。

我国光伏产业继续维持2013年以来的回暖态势,在国际光伏市场蓬勃发展,特别是我国光伏市场强劲增长的拉动下,光伏企业产能利用率得到有效提高,产业规模稳步增长,技术水平不断进步,企业利润率得到提升,在“一带一路”国家战略引导下,我国光伏企业的“走出去”步伐也在不断加快,光伏产业发展继续向好。

参考观研天下发布《2018-2023年中国光伏行业市场供需现状调研与未来发展趋势预测报告》

(1)光伏设备景气度快速提升

根据国家能源局2017年2月4日发布的数据,电新增装机容量量均为全球第一3,454万千瓦,累计装机容量7,742截至2016年底,我国光伏发万千瓦,新增和累计装机容。

其中,光伏电站累计装机容量6,710万千瓦,分布式累计装机容量1,032万千瓦。全年发电量662亿千瓦时,占我国全年总发电量的1070,为我国光伏制造业提供了有效的市场支撑。

从同比增速来看,近年来我国光伏累计装机量维持了较为高速的增长,直接拉动了整个产业链的快速发展。从国家发改委、国家能源局正式发布的《电力发展“十三五”规划(2016-2020年)》来看,到2020年光伏发电装机达到10SGW,而2016年底光伏总装机量仅有77.42GW,也就是说未来4年年均光伏潜在装机规模将达到7GW左右。目前国内下游需求维持高位,且光伏组件价格下降,但毛利反而有所回升,下游光伏电站内部收益率维持相对高位,未来整个产业链的景气度有望维持在一个较高的水平。

(2)技术水平不断提升,生产成本逐步降低

2016年,在内外部环境的共同推动下,我国光伏企业加大工艺技术研发力度,生产工艺水平不断进步。根据光伏行业协会统计,在技术进步和规模效应双轮驱动下,我国先进多晶硅企业生产成本己降至70元/kg以下;多晶的金刚线应用开始加快,硅片产量超过63GW,每片加工成本下降至1.4元以下;背面钝化(PERC)、黑硅等技术实现规模化生产,单晶硅和多晶硅的光电转换效率分别达到20.5%和19.1070;半片、MBB,叠瓦等技术涌现,组件生产自动化、数字化、网络化程度不断提升,晶体硅组件生产成本下降至2.5元/瓦以下,资源较好地区的光伏发电成本下降至0.65元/度水平。

2017年市场总需求仍然较大,技术进步仍将是产业发展主题。预计PERC单晶硅片的光电转换效率将达到21070,黑硅多晶硅片的光电转换效率将达到19.2%以上。成本将快速下降,多家企业预计2017年下降至0.3美元/瓦以下,关键在于金刚线切硅片+黑硅制绒能否规模化应用。超高效电池技术进一步发展,包括N型双面电池、异质结电池、P型双面电池、半片、MBB等组件技术等,自清洁等新材料将会规模化应用。虽然近年来,我国光伏制造业技术进步较快,但是关键工艺技术研发和基础理论研究仍然不足,新产品、新技术储备欠缺,核心竞争力与国际先进水平仍有差距,函待资金、技术、人才持续投入,推动我国光伏制造向光伏智造转变,提升产业核心竞争力。

(3)产业投资持续增强

据国家能源局有关数据显示,2015年,我国光伏相关行业投资约1000亿元,同比增长近40070。另据EnergyTrend统计,2015年多家中国企业己宣布扩产计划,将新增4.2GW组件产能,其中国内组件产能将新增3.2GW。多家企业实施“走出去”战略,我国己建成投产海外电池与组件产能分别达到3.2GW与3.78GW,在建及扩建产能分别达到2.2GW与1.9GW。另外,行业兼并重组加速,以市场为主导的资源整合不断深入。通威集团投资8.5亿新台币入股台湾星晶能源,增强电池片规模经济效应;西安隆基、天合光能等企业与英利能源合作,通过委托加工等方式,实现产能利用率最大化等。

(4)金刚石线市场空间

①单晶硅市场占比扩大

根据中国光伏行业协会的数据,2015年,单晶硅片市场己经实现了专业化分工,国内主要以隆基股份、中环股份、卡姆丹克、阳光能源、晶龙集团五大企业为主,2015年这五大单晶硅片企业占据了全球产量的63%左右。

单晶硅片产量方面,显现出良好的回归态势,市场需求的稳步上升引导企业产能投资扩大。根据上市公司财报和调研数据,2015年全球单晶硅片产能达到15.4GW,其中隆基股份以4.5GW产能领衔。2016年底,隆基股份单晶硅片产能扩大至7.5GW,预计2017年单晶硅片产能达到12GW,2019年将达到20GW。根据EnergyTrend所搜集的资料,中环股份目前的单晶硅片切片产能接近5GW且有在2017年底扩产到接近9GW的计划。

单晶硅电池片方面,2015年中国单晶硅电池片产能约16.5GW,占全球产能的39%,到2016年将提升至41%。区别于硅片环节扩产集中在国内,美国、台湾、韩国、日本均有扩产计划。2016年国内大陆地区单晶硅电池扩产企业主要包括乐叶光伏、天合光能、阿特斯集团、晶科能源、协鑫集团、通威集团等;台湾地区的扩产企业则主要包括新日光、茂迪股份、星晶能源等,美国的扩产主要包括SolarCity,SolarWorld等,2016年全球单晶硅电池产能提升至25.4GW。整体来说,单晶硅片、电池、组件端产能都在增加,2016年会逐步释放。

单晶硅组件方面,根据OFweek统计,2015年国内单晶硅组件快速扩张,出货约2.54GW,占比由前一年的5%提升至17%;随着2016年乐叶光伏、天合光能、阿特斯集团、协鑫集团等增加国内单晶硅出货,2016年全年国内主要光伏企业将实现单晶硅组件出货5GW。2016年底,单晶硅组件市场占有率己增长至27%。

②多晶硅市场继续增长

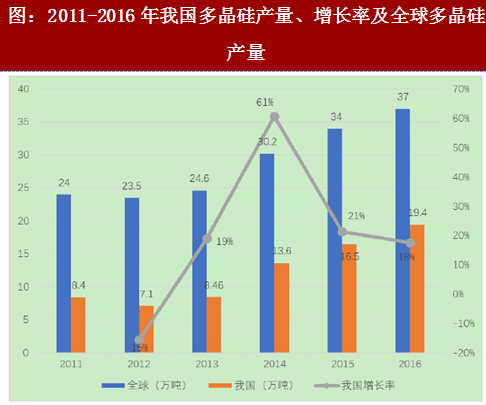

多晶硅产量方面,根据光伏行业协会统计,2015年,全球多晶硅产量持续上升,总产量达到34万吨,同比增长12.6070,我国多晶硅产量约为16.5万吨,同比增长25070,位居全球首位。2015年世界上接近50%的多晶硅由中国生产。目前,多晶硅企业绝大多数处于满产状态,即使如此,年进口量仍超过10万吨。2016年,我国多晶硅产量约为19.4万吨,同比增长17.6070,年进口量约13.6万吨。

多晶硅片专业化公司主要以保利协鑫为主,英利能源、天合光能等继续领跑。未来,随着光伏产品价格持续下跌,规模较小或缺乏竞争力的企业将逐步退出市场,市场份额会进一步向优势企业集中。

③金刚石线市场容量测算。

根据中国光伏行业协会数据,2016年,在电池组件方面,随着光伏行业的整体好转以及由于组件价格下降使得光伏发电成本不断逼近平价上网,全球组件产量继续呈现增长势头,全年达到72GW,我国光伏组件产量(含海外工厂)达到53GW,产业集中度有进一步提升趋势。下游行业的发展,使得太阳能光伏硅片数量增加,金刚石线的需求量增大,树脂金刚石线未来市场空间增加。

从全球范围内看,在光伏领域具有国际竞争优势的金刚石线提供商主要集中于日本。日本旭金刚石工业株式会社(Asalri)、日本中村超硬株式会社(Nakamura)在金刚石线制造领域处于世界领先地位。

目前,中国金刚石线行业的基本竞争格局是:单晶硅切片用金刚石线分别由日本技术和国产技术分割国内供应市场。由于公司生产具备一定的成本优势,产品和日本产品相比,性价比较高,报告期内销量增速较快,正逐步获得越来越多的市场份额。目前,中国己经是太阳能光伏的全球制造中心,金刚石线的需求巨大,然而日本技术为了长期占据国内市场,进而压缩国内自主研发技术的生存空间,导致国内技术在一定时期产业化进程缓慢。现阶段国产品牌的快速崛起己成为优化行业竞争,振兴中国自主创新的必然要求。瑞翌新材树脂金刚线技术作为国内自主研发并形成产业化应用的新兴中国品牌技术,己开始和日本技术展开激烈的竞争,争夺国内市场份额。目前,迫于一定竞争压力,日本企业与国内企业在技术领域赛跑,也正在同步研发新一代金刚石线技术,并在其成熟后推向中国市场。

2、行业内主要企业情况

行业内主营或兼营金刚石线制造的主要企业有:

(1)日本旭金刚石工业株式会社(Asahi)

日本旭金刚石工业株式会社于1937年在日本东京成立,是一家较早涉足金刚石线行业的企业,产品质量比较稳定,在硅片切割用金刚石线领域有一定优势。

(2)日本中村超硬株式会社(Nakamura)

日本中村超硬株式会社于1954年在日本大阪府成立,主营业务包括特殊精密零件的设计、制造、销售;切削夹具工具的设计、制造、销售;金刚石绳锯的制造、销售;电子材料的切片加工。

(3)河南易成新能源股份有限公司

河南易成新能源股份有限公司成立于1997年,于2010年6月在深圳证券交易所创业板挂牌上市。易成新能主要从事太阳能晶硅片、半导体线切割刃料及碳化硅精密陶瓷制品研发、生产、销售业务,同时提供晶硅片切割废砂浆的回收再利用服务。公司360万km/年树脂金刚石线募投项目己逐步达产。

(4)南京三超新材料股份有限公司

南京三超新材料股份有限公司成立于1999年,专业从事金刚石线、立方氮化硼工具的研发与制造,产品主要应用于硅、蓝宝石、石英、铁氧体、钦铁硼、陶瓷、玻璃、硬质合金等硬脆材料的切割、磨削与精密抛光。

(5)长沙岱勒新材料股份有限公司

长沙岱勒新材料股份有限公司成立于2009年,是国内一家专业从事金刚石线的研发、生产和销售的高新技术企业,为晶体硅、蓝宝石、磁性材料、精密陶瓷等硬脆材料切割提供专业工具与完整解决方案。

3、行业市场化程度

金刚石线行业的市场化程度较高,厂商之间主要围绕产品质量、成本、技术工艺、服务等方面竞争。

4、行业特有的经营模式

金刚石线的经营模式与多数工业制造业类似,以自主采购、生产和销售为主。

5、全球光伏行业发展趋势

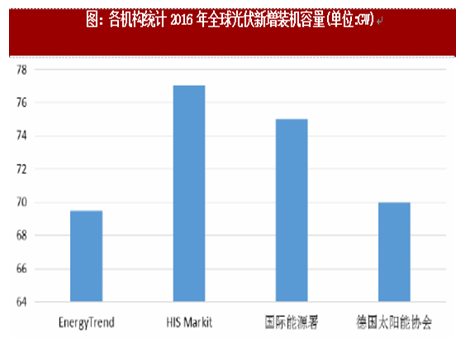

全球太阳能光伏产业在2013年逐渐走出低谷,市场规模进一步扩大,以下

为各机构统计的2016年光伏新增装机容量。

图:各机构统计2016年全球光伏新增装机容量(单位:GW)

另外,根据中国光伏行业协会报告,2016年全球光伏新增装机约73GW,其中中国34.54GW,美国14.1GW、日本8.6GW、欧洲6.9GW、印度4GW。欧洲和日本等传统市场的市场占比逐步向中国、美国、印度等市场转移;一批新兴市场正在加速发展,这也给我国光伏企业带来机遇。2016年,从出口构成来看,印度、巴西等新兴国家的出口占比分别为17.9%和2.4070,印度市场增长最为显著。从2016年光伏产品出口情况来看,光伏组件出口同比下降,而电池片和硅片则同比增加,主要原因是国内光伏企业纷纷去海外新兴市场投资建设组件厂,直接出货到世界各国。

6、我国光伏产业发展状况我国光伏产业继续维持2013年以来的回暖态势,在国际光伏市场蓬勃发展,特别是我国光伏市场强劲增长的拉动下,光伏企业产能利用率得到有效提高,产业规模稳步增长,技术水平不断进步,企业利润率得到提升,在“一带一路”国家战略引导下,我国光伏企业的“走出去”步伐也在不断加快,光伏产业发展继续向好。

参考观研天下发布《2018-2023年中国光伏行业市场供需现状调研与未来发展趋势预测报告》

(1)光伏设备景气度快速提升

根据国家能源局2017年2月4日发布的数据,电新增装机容量量均为全球第一3,454万千瓦,累计装机容量7,742截至2016年底,我国光伏发万千瓦,新增和累计装机容。

图:中国光伏发电、累计装机容量(GW)

其中,光伏电站累计装机容量6,710万千瓦,分布式累计装机容量1,032万千瓦。全年发电量662亿千瓦时,占我国全年总发电量的1070,为我国光伏制造业提供了有效的市场支撑。

图:2011-2016年我国光伏新增装机量、增长率及全球新增装机量

从同比增速来看,近年来我国光伏累计装机量维持了较为高速的增长,直接拉动了整个产业链的快速发展。从国家发改委、国家能源局正式发布的《电力发展“十三五”规划(2016-2020年)》来看,到2020年光伏发电装机达到10SGW,而2016年底光伏总装机量仅有77.42GW,也就是说未来4年年均光伏潜在装机规模将达到7GW左右。目前国内下游需求维持高位,且光伏组件价格下降,但毛利反而有所回升,下游光伏电站内部收益率维持相对高位,未来整个产业链的景气度有望维持在一个较高的水平。

(2)技术水平不断提升,生产成本逐步降低

2016年,在内外部环境的共同推动下,我国光伏企业加大工艺技术研发力度,生产工艺水平不断进步。根据光伏行业协会统计,在技术进步和规模效应双轮驱动下,我国先进多晶硅企业生产成本己降至70元/kg以下;多晶的金刚线应用开始加快,硅片产量超过63GW,每片加工成本下降至1.4元以下;背面钝化(PERC)、黑硅等技术实现规模化生产,单晶硅和多晶硅的光电转换效率分别达到20.5%和19.1070;半片、MBB,叠瓦等技术涌现,组件生产自动化、数字化、网络化程度不断提升,晶体硅组件生产成本下降至2.5元/瓦以下,资源较好地区的光伏发电成本下降至0.65元/度水平。

2017年市场总需求仍然较大,技术进步仍将是产业发展主题。预计PERC单晶硅片的光电转换效率将达到21070,黑硅多晶硅片的光电转换效率将达到19.2%以上。成本将快速下降,多家企业预计2017年下降至0.3美元/瓦以下,关键在于金刚线切硅片+黑硅制绒能否规模化应用。超高效电池技术进一步发展,包括N型双面电池、异质结电池、P型双面电池、半片、MBB等组件技术等,自清洁等新材料将会规模化应用。虽然近年来,我国光伏制造业技术进步较快,但是关键工艺技术研发和基础理论研究仍然不足,新产品、新技术储备欠缺,核心竞争力与国际先进水平仍有差距,函待资金、技术、人才持续投入,推动我国光伏制造向光伏智造转变,提升产业核心竞争力。

(3)产业投资持续增强

据国家能源局有关数据显示,2015年,我国光伏相关行业投资约1000亿元,同比增长近40070。另据EnergyTrend统计,2015年多家中国企业己宣布扩产计划,将新增4.2GW组件产能,其中国内组件产能将新增3.2GW。多家企业实施“走出去”战略,我国己建成投产海外电池与组件产能分别达到3.2GW与3.78GW,在建及扩建产能分别达到2.2GW与1.9GW。另外,行业兼并重组加速,以市场为主导的资源整合不断深入。通威集团投资8.5亿新台币入股台湾星晶能源,增强电池片规模经济效应;西安隆基、天合光能等企业与英利能源合作,通过委托加工等方式,实现产能利用率最大化等。

(4)金刚石线市场空间

①单晶硅市场占比扩大

根据中国光伏行业协会的数据,2015年,单晶硅片市场己经实现了专业化分工,国内主要以隆基股份、中环股份、卡姆丹克、阳光能源、晶龙集团五大企业为主,2015年这五大单晶硅片企业占据了全球产量的63%左右。

单晶硅片产量方面,显现出良好的回归态势,市场需求的稳步上升引导企业产能投资扩大。根据上市公司财报和调研数据,2015年全球单晶硅片产能达到15.4GW,其中隆基股份以4.5GW产能领衔。2016年底,隆基股份单晶硅片产能扩大至7.5GW,预计2017年单晶硅片产能达到12GW,2019年将达到20GW。根据EnergyTrend所搜集的资料,中环股份目前的单晶硅片切片产能接近5GW且有在2017年底扩产到接近9GW的计划。

单晶硅电池片方面,2015年中国单晶硅电池片产能约16.5GW,占全球产能的39%,到2016年将提升至41%。区别于硅片环节扩产集中在国内,美国、台湾、韩国、日本均有扩产计划。2016年国内大陆地区单晶硅电池扩产企业主要包括乐叶光伏、天合光能、阿特斯集团、晶科能源、协鑫集团、通威集团等;台湾地区的扩产企业则主要包括新日光、茂迪股份、星晶能源等,美国的扩产主要包括SolarCity,SolarWorld等,2016年全球单晶硅电池产能提升至25.4GW。整体来说,单晶硅片、电池、组件端产能都在增加,2016年会逐步释放。

单晶硅组件方面,根据OFweek统计,2015年国内单晶硅组件快速扩张,出货约2.54GW,占比由前一年的5%提升至17%;随着2016年乐叶光伏、天合光能、阿特斯集团、协鑫集团等增加国内单晶硅出货,2016年全年国内主要光伏企业将实现单晶硅组件出货5GW。2016年底,单晶硅组件市场占有率己增长至27%。

②多晶硅市场继续增长

多晶硅产量方面,根据光伏行业协会统计,2015年,全球多晶硅产量持续上升,总产量达到34万吨,同比增长12.6070,我国多晶硅产量约为16.5万吨,同比增长25070,位居全球首位。2015年世界上接近50%的多晶硅由中国生产。目前,多晶硅企业绝大多数处于满产状态,即使如此,年进口量仍超过10万吨。2016年,我国多晶硅产量约为19.4万吨,同比增长17.6070,年进口量约13.6万吨。

多晶硅片专业化公司主要以保利协鑫为主,英利能源、天合光能等继续领跑。未来,随着光伏产品价格持续下跌,规模较小或缺乏竞争力的企业将逐步退出市场,市场份额会进一步向优势企业集中。

图:2011-2016年我国多晶硅产量、增长率及全球多晶硅产量

③金刚石线市场容量测算。

图:2011-2016年我国光伏硅片的产量、增长率及全球光伏硅片产量统计

根据中国光伏行业协会数据,2016年,在电池组件方面,随着光伏行业的整体好转以及由于组件价格下降使得光伏发电成本不断逼近平价上网,全球组件产量继续呈现增长势头,全年达到72GW,我国光伏组件产量(含海外工厂)达到53GW,产业集中度有进一步提升趋势。下游行业的发展,使得太阳能光伏硅片数量增加,金刚石线的需求量增大,树脂金刚石线未来市场空间增加。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。