回首来时路,历史或重演。今年上半年京津冀及周边地区空气质量改善效果不理想,环保执行效果不及预期,我们不禁联想到:

(1)钢铁去产能工作:高利润之下钢企生产积极性高,未按要求关停产能,在时间过半之时仅仅实现了全年任务的三成,进度也不尽如人意;

(2)打击地条钢工作:地条钢问题历经多年屡禁不止,去年9月份提出要严厉打击以后,江苏、河北部分企业甚至还顶风违规,死灰复燃情况普遍,地条钢问题难以根治。

今年环保执行情况与去年的去产能和打击地条钢存在着较大的相似之处。

去产能:时间过半仅去三成,下半年进度超预期

时间过半,进度远不及预期

2015年底首次提出“供给侧结构性改革”,2016年2月,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,提出要用5年时间压减粗钢产能1亿—1.5亿吨。2016年,需要压减的产能目标为4500万吨。

从进度来看,整个上半年仅仅完成全年任务的30%,由于行业回暖,利润情况良好,部分钢企并未按照要求关停产能,反而抓紧时间开展生产工作,生产积极性高,甚至还存在违规新建或续建钢铁产能的问题,导致去产能任务进展相对缓慢。

站到当时的时点来看,钢铁企业是许多地区的利税大户,作为经济发展的支柱产业,对地方经济发展、财政收入等都有着举足轻重的影响,去产能的推进阻力不小。市场普遍表达了对去产能工作能否按时按量完成的担忧,不得不说下半年要完成其余2/3的任务十分艰巨,困难重重。

随着职工安臵、债务处臵和奖补资金使用等配套政策的进一步成熟,下半年开始实施力度不断加大,狠抓落实,确保产能真正去除到位。到8月份,落后产能出清的进程明显加快,单月即完成全年计划的近1/3,与整个上半年的进度相当。

截止9月底,在剔除了宝钢、武钢后,24个省市宣布炼铁和炼钢去产能目标分别为4035万吨和8180万吨,直至10月底,全年4500万吨的目标即已顺利完成。2016年各省市共计压减粗钢产能8491.75万吨,此外,央企去产能719万吨,合计共压减产能9210.75万吨,超额完成全年目标。

地条钢:多年沉疴痼疾,一朝彻底清零

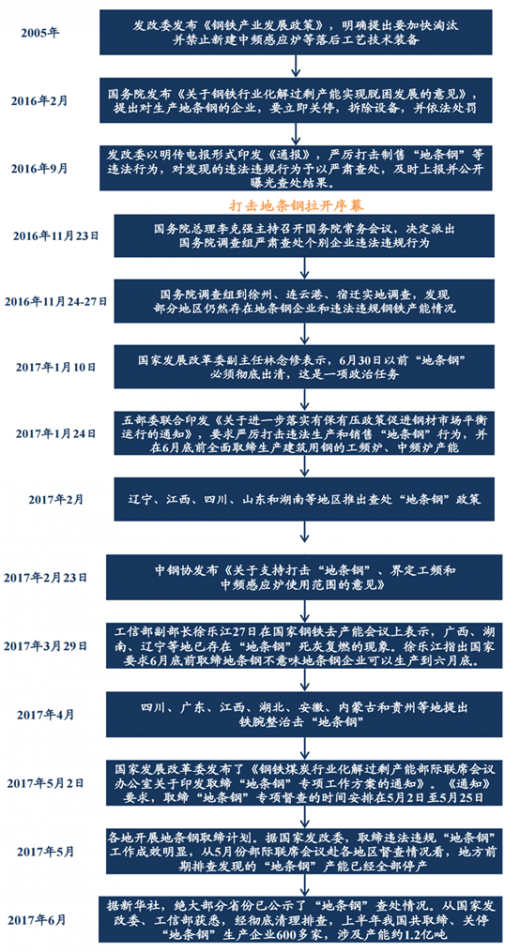

“地条钢”问题由来已久,却屡禁不止。地条钢问题至少从20世纪初期就已经提出,2005年,发改委发布《钢铁产业发展政策》,明确提出要加快淘汰并禁止新建中频感应炉等落后工艺技术装备,此后多次修订《产业结构调整指导目录》也都明确提出要淘汰生产“地条钢”、钢锭或连铸坯的工频和中频感应炉。

过去以来,打击“地条钢”的行动从未停歇,但由于环保违规成本过低,利用中频炉生产并销售“地条钢”的行为屡禁不止。

直至去年下半年,地条钢真正被推至风口浪尖,进程得以加速。

去年9月12日,国家发改委以明传电报形式印发《通报》,严厉打击制售“地条钢”等违法行为,真正拉开了大力打击地条钢的序幕。12月,发改委、工信部等五部门又联合要求全国其他省份进行全面摸底盘查,整治中频炉行动席卷全国。

今年年初的中钢协理事会会议上将打击地条钢上升成为政治任务,提出6月底前全面清除,掀起了中频炉拆除的风暴,进展大大加速。

一朝之间彻底清零。今年上半年,共取缔“地条钢”生产企业600余家,涉及产能1.2亿吨左右,接下来的8月份还将开展专项抽查,严防死灰复燃。

参考中国报告网发布《2018-2023年中国钢铁市场发展现状分析与行业市场需求调研报告》

压力有望成为环保执行最大的动力。从去年以来的钢铁去产能和打击地条钢来看,虽然一开始进度都远不及预期,但压力成为了后期执行力大大加强的动力。目前来看,上半年环保督查结果显示落实不到位的情况依旧大量存在,“散乱污”问题持续大量浮出水面,上半年京津冀及周边城市PM2.5浓度不降反升,环保执行收效甚微的巨大压力,也有望转化为接下来大力执行的强大动力。高压之下,近期环保部、相关省市都开展了大动作:

环保部:84天专项督查开启,对企业和政府两方施压,强力督促“散乱污”问题企业的升级改造。

在第七轮环保督查结束以后,将对河北省8个城市以及河南省7个城市落实大气十条的细化方案展开专项督查,共计6个轮次84天。

另外,近日环保部对于发现的“散乱污”企业下达最后通牒,根据要求,到9月底仍不能升级改造、实现达标排放的“散乱污”企业,届时将一律取缔关闭,若到冬季再发现此类问题,不但要对当事的企业进行严肃处理,甚至连当地政府也将受到追责,以此引起相关当地政府对环保政策的重视,确保政策真正落到实处和执行效果的显现。

河北——在环保部自7月21日起对石家庄(含辛集)、唐山、保定(含定州)、廊坊、沧州、衡水、邢台、邯郸共计8个城市进行专项督查的同时,河北省委省政府环保督查组将于7月27日起对承德、张家口、唐山、保定、邢台、邯郸六地展开为期20天的环保督查。

特别是唐山、保定、邢台、邯郸四个钢铁大市,在双重环保督查之下,问题企业将无所遁形,容不得任何的侥幸心理存在。

特别是钢铁重镇河北省唐山市,在第七轮的强化督查中发现问题数居首位,有75家企业存在问题,不在当地“散乱污”清单内的74家企业均为无环保手续和污染治理设施。

因此自然也就成为环保督查的重点对象。随着督查工作的持续开展,这些问题企业将面临多层压力,届时将不得不配臵相关治污设施,一些资金实力较弱的小企业,到9月底甚至要面临关停的威胁。

河南——将从7月下旬开始进行万人督导检查大行动,多个检查组将对各省辖市及其下属的乡镇村开展环保法律法规大宣传暨污染源普查工作,全面实地检查和治理督导各种散乱污现象。作为历来规模最大、参与人数最多的大督查行动,督查组根据政策要求严格检查,同时企业积极进行内部自查,对环境治理改善问题的重视程度可见一斑。

我们有理由相信,在前期环保执行效果不理想的高压之下,下半年环保政策的执行力有望超预期。从近期环保部以及相关省市接连而至的动作来看,去年的钢铁去产能和取缔地条钢有望在今年下半年重演,下半年环保执行力度和效果有望超预期。

(1)钢铁去产能工作:高利润之下钢企生产积极性高,未按要求关停产能,在时间过半之时仅仅实现了全年任务的三成,进度也不尽如人意;

(2)打击地条钢工作:地条钢问题历经多年屡禁不止,去年9月份提出要严厉打击以后,江苏、河北部分企业甚至还顶风违规,死灰复燃情况普遍,地条钢问题难以根治。

今年环保执行情况与去年的去产能和打击地条钢存在着较大的相似之处。

去产能:时间过半仅去三成,下半年进度超预期

时间过半,进度远不及预期

2015年底首次提出“供给侧结构性改革”,2016年2月,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,提出要用5年时间压减粗钢产能1亿—1.5亿吨。2016年,需要压减的产能目标为4500万吨。

从进度来看,整个上半年仅仅完成全年任务的30%,由于行业回暖,利润情况良好,部分钢企并未按照要求关停产能,反而抓紧时间开展生产工作,生产积极性高,甚至还存在违规新建或续建钢铁产能的问题,导致去产能任务进展相对缓慢。

站到当时的时点来看,钢铁企业是许多地区的利税大户,作为经济发展的支柱产业,对地方经济发展、财政收入等都有着举足轻重的影响,去产能的推进阻力不小。市场普遍表达了对去产能工作能否按时按量完成的担忧,不得不说下半年要完成其余2/3的任务十分艰巨,困难重重。

图:2016年上半年去产能仅完成30%

8月起进程加速,10月提前超额完成任务随着职工安臵、债务处臵和奖补资金使用等配套政策的进一步成熟,下半年开始实施力度不断加大,狠抓落实,确保产能真正去除到位。到8月份,落后产能出清的进程明显加快,单月即完成全年计划的近1/3,与整个上半年的进度相当。

截止9月底,在剔除了宝钢、武钢后,24个省市宣布炼铁和炼钢去产能目标分别为4035万吨和8180万吨,直至10月底,全年4500万吨的目标即已顺利完成。2016年各省市共计压减粗钢产能8491.75万吨,此外,央企去产能719万吨,合计共压减产能9210.75万吨,超额完成全年目标。

地条钢:多年沉疴痼疾,一朝彻底清零

“地条钢”问题由来已久,却屡禁不止。地条钢问题至少从20世纪初期就已经提出,2005年,发改委发布《钢铁产业发展政策》,明确提出要加快淘汰并禁止新建中频感应炉等落后工艺技术装备,此后多次修订《产业结构调整指导目录》也都明确提出要淘汰生产“地条钢”、钢锭或连铸坯的工频和中频感应炉。

过去以来,打击“地条钢”的行动从未停歇,但由于环保违规成本过低,利用中频炉生产并销售“地条钢”的行为屡禁不止。

直至去年下半年,地条钢真正被推至风口浪尖,进程得以加速。

去年9月12日,国家发改委以明传电报形式印发《通报》,严厉打击制售“地条钢”等违法行为,真正拉开了大力打击地条钢的序幕。12月,发改委、工信部等五部门又联合要求全国其他省份进行全面摸底盘查,整治中频炉行动席卷全国。

今年年初的中钢协理事会会议上将打击地条钢上升成为政治任务,提出6月底前全面清除,掀起了中频炉拆除的风暴,进展大大加速。

一朝之间彻底清零。今年上半年,共取缔“地条钢”生产企业600余家,涉及产能1.2亿吨左右,接下来的8月份还将开展专项抽查,严防死灰复燃。

参考中国报告网发布《2018-2023年中国钢铁市场发展现状分析与行业市场需求调研报告》

图:打击地条钢事件梳理

环保政策:历史有望重演,执行力可期待压力有望成为环保执行最大的动力。从去年以来的钢铁去产能和打击地条钢来看,虽然一开始进度都远不及预期,但压力成为了后期执行力大大加强的动力。目前来看,上半年环保督查结果显示落实不到位的情况依旧大量存在,“散乱污”问题持续大量浮出水面,上半年京津冀及周边城市PM2.5浓度不降反升,环保执行收效甚微的巨大压力,也有望转化为接下来大力执行的强大动力。高压之下,近期环保部、相关省市都开展了大动作:

环保部:84天专项督查开启,对企业和政府两方施压,强力督促“散乱污”问题企业的升级改造。

在第七轮环保督查结束以后,将对河北省8个城市以及河南省7个城市落实大气十条的细化方案展开专项督查,共计6个轮次84天。

另外,近日环保部对于发现的“散乱污”企业下达最后通牒,根据要求,到9月底仍不能升级改造、实现达标排放的“散乱污”企业,届时将一律取缔关闭,若到冬季再发现此类问题,不但要对当事的企业进行严肃处理,甚至连当地政府也将受到追责,以此引起相关当地政府对环保政策的重视,确保政策真正落到实处和执行效果的显现。

河北——在环保部自7月21日起对石家庄(含辛集)、唐山、保定(含定州)、廊坊、沧州、衡水、邢台、邯郸共计8个城市进行专项督查的同时,河北省委省政府环保督查组将于7月27日起对承德、张家口、唐山、保定、邢台、邯郸六地展开为期20天的环保督查。

特别是唐山、保定、邢台、邯郸四个钢铁大市,在双重环保督查之下,问题企业将无所遁形,容不得任何的侥幸心理存在。

特别是钢铁重镇河北省唐山市,在第七轮的强化督查中发现问题数居首位,有75家企业存在问题,不在当地“散乱污”清单内的74家企业均为无环保手续和污染治理设施。

因此自然也就成为环保督查的重点对象。随着督查工作的持续开展,这些问题企业将面临多层压力,届时将不得不配臵相关治污设施,一些资金实力较弱的小企业,到9月底甚至要面临关停的威胁。

河南——将从7月下旬开始进行万人督导检查大行动,多个检查组将对各省辖市及其下属的乡镇村开展环保法律法规大宣传暨污染源普查工作,全面实地检查和治理督导各种散乱污现象。作为历来规模最大、参与人数最多的大督查行动,督查组根据政策要求严格检查,同时企业积极进行内部自查,对环境治理改善问题的重视程度可见一斑。

我们有理由相信,在前期环保执行效果不理想的高压之下,下半年环保政策的执行力有望超预期。从近期环保部以及相关省市接连而至的动作来看,去年的钢铁去产能和取缔地条钢有望在今年下半年重演,下半年环保执行力度和效果有望超预期。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。