1、新阶段啤酒竞争模式悄然生变,行业开启中长期改善

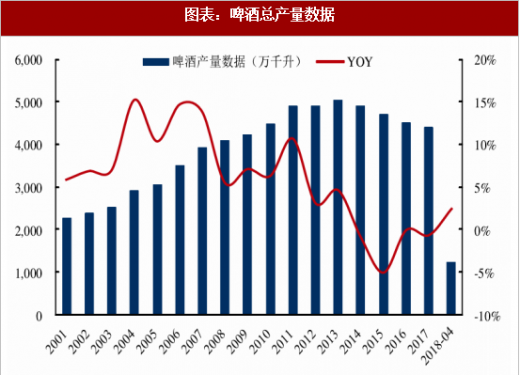

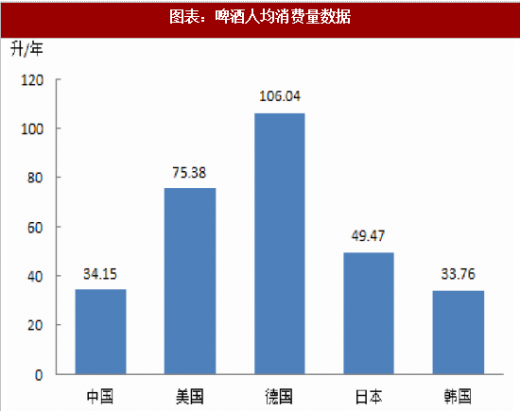

1.1、旧时代结束:总量过剩、竞争固化、成本上涨,跑马难再圈地,市占率取之有道啤酒行业市场容量接近饱和。从04-13年的十年间,中国啤酒年产量从2887万千升大幅增长至5029万千升。目前我国人均啤酒消费量已达到34.2升/年,超出全球平均 33 升/年的水平。虽然相较德国、美国等啤酒消费大国,人均消费量仍有较大差距,但已经接近甚至超过亚洲饮食习惯相近的国家,未来行业空间继续扩大的概率不大,市场整体接近饱和。

参考观研天下发布《2018年中国啤酒行业分析报告-市场运营态势与发展前景预测》

资料来源:观研天下整理

资料来源:观研天下整理

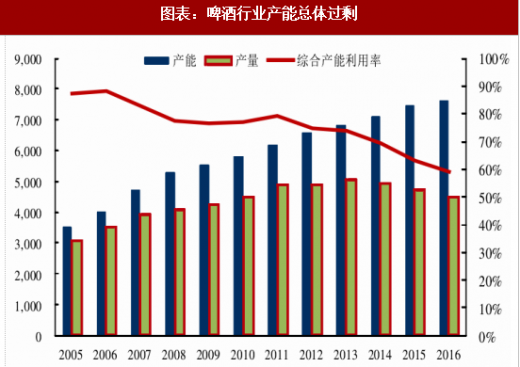

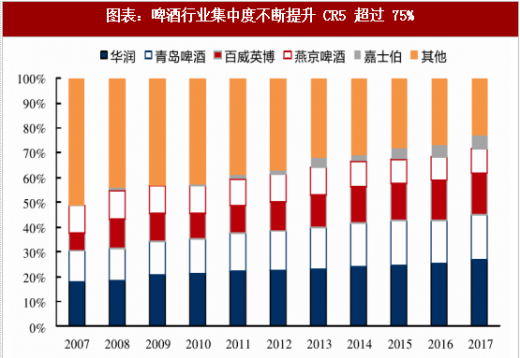

产能总体过剩、行业竞争格局固化,行业竞争模式悄然生变。在行业快速扩容时期,啤酒厂商大规模扩产加大产能投建,而随着行业需求放缓、销量开始降低,产能利用率过剩状态更为严重,2016年根据国家统计局数据,啤酒行业总体产能利用率约60%,整体呈现过剩状态。十多年的整合期后,目前行业集中度已到达了一个较高水平,基本形成了华润雪花、青啤、百威英博、燕京和嘉士伯五大啤酒集团主导的市场格局,行业CR5从2012年的63.5%提升至目前的75%,基本达到成熟市场标准。前期行业整合的方式主要是大厂吞并小厂,当下这种整合方式因为没有较为优质标的而停止下来。5 大巨头均有较强资本实力以及足够大的野心,巨头之间并购难以实现,格局一时固化。前期通过扩产、并购等方式实现市占率提升的竞争模式已经不再有效,行业传统的竞争方式悄然生变。

资料来源:观研天下整理

资料来源:观研天下整理

1.2、新时期开始:消费升级、中高端快速增长,竞争模式悄然生变

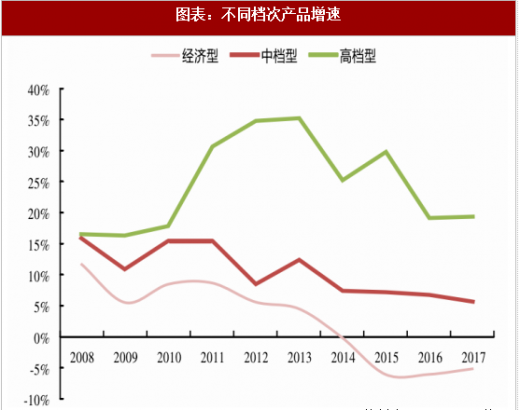

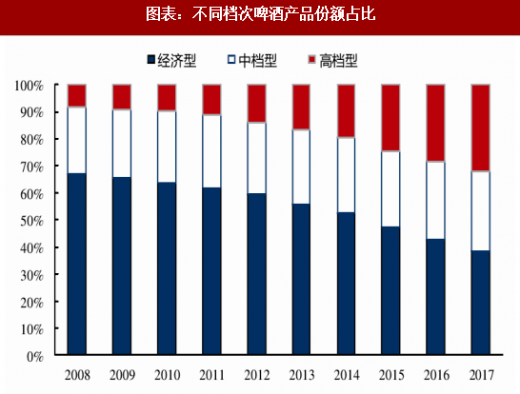

低端成本承压,中高端快速放量,结构升级是啤酒行业发展必然趋势,啤酒厂商竞争模式悄然生变。受生产成本上涨影响,从去年年底燕京啤酒率先提价开始,各企业纷纷参与到本轮提价中。就当前渠道反馈来看,提价对销量影响较小,其原因在于消费者在升级及大众品普涨背景下能够接受小幅上涨的啤酒,对于提价持续性我们持有较为乐观态度。同时,近几年啤酒行业总量数据虽然一直下滑,但是中高端产品快速增长,啤酒行业发生明显的结构升级现象。我们认为行业竞争模式已经发生了改变,单纯的跑量通过价格战等原始手段实现市占率的竞争方式已经不再有效,如果迎合消费者需求,通过中高端产品培养消费者粘性并创造更多效益已经成为厂商更需要考虑的问题。

资料来源:观研天下整理

资料来源:观研天下整理

2、葡萄酒行业依旧朝阳,国内厂商仍有机会

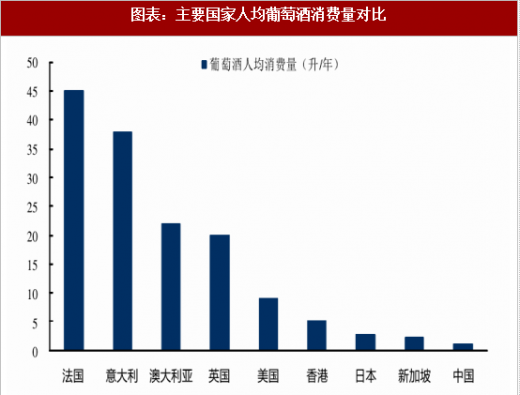

2.1、行业依旧朝阳:市场扩容,人均消费量仍低根据国际葡萄与葡萄酒组织公布数据显示,2016年中国葡萄酒消费量初步统计达到了17.2亿升,同比增长6.9%成为全球增幅最大的国家。与传统葡萄酒消费国家相比,我国葡萄酒人均消费量仍低,相较于饮食习惯相近的亚洲国家,我们人均消费量也是比较低的。随着收入水平不断提升,葡萄酒消费文化不断传递,葡萄酒消费正逐渐向三四线城市渗透,有较大成长空间。

资料来源:观研天下整理

资料来源:观研天下整理

2.2、国内龙头仍有机会:解析进口酒市场乱象

前文我们提到,葡萄酒行业扩容,而国产厂商产量在下降,行业扩容的红利表面上看都是被国外葡萄酒拿走,由此引发对国外葡萄酒的恐惧心理。我们认为进口葡萄酒快速发展的原因主要是:

1)葡萄酒市场尚处于培育阶段,消费者选择非理性,第一印象偏好进口酒;2)进口关税较低进口酒有成本优势;3)主要消费群体集中在一二线城市,消费人群受过良好教育更偏好进口酒。除此之外,国内葡萄酒厂商没能充分发挥品牌、渠道优势也是重要的一面。我们看到进口葡萄酒冲击甚猛,但是目前却还是杂乱无章并没有像样的品牌形成,更多的还是依托进口商来做,而进口商对品牌忠诚度较低没有动力去做品牌,我们认为当前进口葡萄酒来势虽猛但对国内厂商的冲击并不是致命的。尤其是随着消费人群不断扩大,葡萄酒消费群体从一线城市拓展到二三线城市,这个时候国内厂商的渠道、消费者培育方面的优势便能够体现出来了。我们认为国产龙头仍有望从竞争中胜出。

资料来源:观研天下整理,转载请注明出处(TC

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。