参考观研天下发布《2018年中国啤酒行业分析报告-市场深度分析与发展前景预测》

2015 年,全球啤酒消费量达到18,378 万千升1,与2014 年基本持平。自2003年开始,中国连续13 年成为全球最大的啤酒消费国,2004 至2015 年,中国啤酒产量由2,887.30 万千升增长至4,715.60 万千升2,复合增长率达4.56%。

国内啤酒市场在连续多年高速增长后,啤酒消费将进入低速增长的新常态,这是啤酒消费大国必然经历的阶段。啤酒高端化、个性化的发展趋势已经显现。

同时,受啤酒消费增长放缓的影响,啤酒企业盈利收窄,其对于设备节能降耗及效率提升有较为迫切的需求。上述国内啤酒行业的变化为设备供应商带来了新的机会。

①消费升级带动高端啤酒装备需求

根据国际啤酒消费大国的经验,人均啤酒消费量与人均可支配收入具有较强的正相关关系,随着城镇居民人均可支配收入的增长,对啤酒消费量有较强的拉动作用,尤其是高端啤酒消费。

在国内,以进口啤酒为代表的高端啤酒发展迅猛,尽管进口啤酒占行业整体产量及收入比例较小,但增速呈加快态势,2016 年进口啤酒量达646,384.00 千升,较上年增长20.07%。根据统计,2017 年1 月当月进口啤酒平均单价为1115.27 美元/千升,与国内啤酒相比处于较高价格,以高档产品为主。

进口啤酒量的爆发式增长体现了消费者对高端产品的强烈需求。目前国内高端啤酒消费状况是消费占比低但增速快。

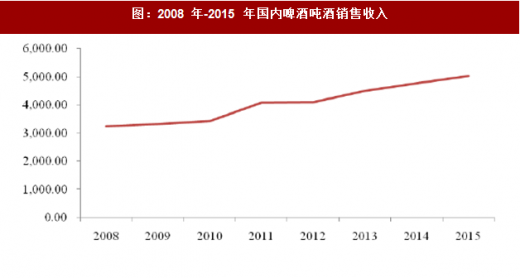

国内啤酒吨酒销售收入持续增长,反映出产品结构升级的趋势明显,高售价的高端产品占比提高。过去啤酒行业小企业多,地方性品牌多,产能较分散,在市场竞争的情况下,啤酒企业下游议价能力较弱导致国内品牌以中低端产品居多。随着近年来行业整合度的提升,单纯的价格竞争已经制约了啤酒企业的盈利能力,在压力面前,啤酒企业产品升级的动机强烈,产品将由中低端转向中高端。

青岛啤酒积极开拓中高端产品市场,2011 年主品牌青岛啤酒实现销量399 万千升,其中青岛啤酒小瓶、听装、纯生啤酒等高端产品销售120 万千升。近年来,受行业影响,青岛啤酒整体销量增涨幅度较为缓慢,但高端产品仍实现了明显增涨,2016 年奥古特、鸿运当头、经典1903、纯生啤酒等高端产品共实现销量163 万千升,五年复合增长率6.32%,保持了在国内中高端市场的领先地位。

燕京啤酒近年来通过产品的升级换代和产品结构的优化来提高盈利能力,产品价格体系有了进一步优化。通过新建或扩建易拉罐、纯生等中高档啤酒生产线,燕京啤酒加大鲜啤、听装啤酒在全国的推广力度。2014 年度,燕京中高档啤酒销量增长达30%以上。

在啤酒工艺基本成熟的情况下,啤酒装备对啤酒质量的影响要比其工艺的影响大。工业啤酒对于口味的一致性及生产效率有较高的要求,国内多数啤酒厂建厂时间早,设备落后,不具备生产高品质啤酒的能力。消费者对高端啤酒日益增长的需求与国内多数啤酒厂设备落后的现状产生矛盾,亟待啤酒厂设备更新改造来解决。高端啤酒需求的增长,也要求啤酒企业在包装上更加突出品味,啤酒包装的更新换代刺激了包装设备需求的增长。

②西部地区啤酒装备增长潜力大

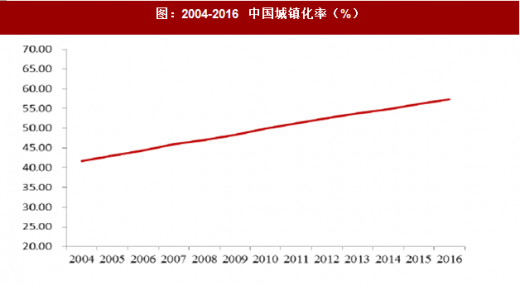

2016 年我国城镇化率约为57.35%,根据世界银行预测2020 年这一水平有望达到61%,2050 年有望达到77%左右。城镇化的推进使农村居民的消费习惯改变,中西部等人均啤酒消费量较低的地区,随着城镇化的持续推进,啤酒消费量有较大提升空间。

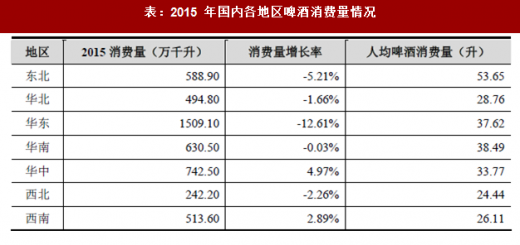

国内华中、西北、西南等地区人均啤酒消费量相对较低,具有较高的增长潜力。近年来国内啤酒企业新增产能主要集中在中西部地区,该区域也成为啤酒企业并购活跃的地区。如燕京啤酒在2015 年年报中表示,将继续加大对中西部市场的投资力度;在人均消费量相对较高的华东、华南地区,啤酒消费升级将成为主要驱动力,青岛啤酒在2015 年年报中表示,将优先向满足市场消费升级需求的战略性新特产品、易拉罐产品等高附加值产品倾斜。

③多样化、个性化的消费趋势促使国内精酿啤酒设备需求增加

随着年轻一代生活方式的改变,在啤酒消费低速增长的新常态下,啤酒口味的个性化、多样化是新的消费方向。美国、日本等啤酒消费大国的发展印证了这一规律。

对于很多消费者来说,光着膀子看球喝冰镇啤酒的体验将一去不复返了,在追求生活品质与格调的今天,啤酒不可阻挡的走向高端和个性化,如何有格调地喝一杯好啤酒越来越受到消费者的关注。啤酒企业为适应需求的变化,推出多品类的产品,从产品口味、包装上进行变革。

珠江啤酒 2015 年披露非公开发行A 股股票预案,拟用募集资金投入精酿啤酒生产线及体验门店建设项目。国内啤酒企业越来越重视消费者对于口味个性化、多样化的需求。

随着精酿啤酒概念在中国逐步普及,消费者的消费习惯以及品味的升级,越来越多的精酿啤酒厂或者小型的前店后厂的精酿啤酒屋会出现,为精酿啤酒设备带来了成长空间。

④啤酒厂规模化及节能降耗对啤酒装备提出了新要求

国内啤酒行业市场格局逐步稳定,大型啤酒集团已经开始重新考虑工厂的布局,在关闭部分低效且规模较小啤酒厂的同时,大规模的旗舰啤酒厂开始出现,如华润雪花沈阳工厂、百威英博哈尔滨工厂、百威英博莆田工厂、珠江啤酒南沙工厂均已超过100 万吨级。规模化有利于啤酒厂降低生产成本,提高盈利能力。

由于啤酒工业耗能较大,啤酒生产的水耗、汽耗、排废较多,为了节能降耗,企业均在设备改造和选型上下功夫。啤酒原料处理、糖化、发酵、包装等各个环节,均可通过技术改造来降低能耗,提高经济效益。消费者对于啤酒品质的要求逐步提高,客观上也要求对生产设备进行技术升级。

节能、环保已经成为新一代啤酒酿造及包装设备的主要特征,具有较强实力的国外啤酒装备品牌已经树立了较高的技术标准,在啤酒行业消费放缓、盈利收窄的大背景下,提高生产效率、降低能耗是啤酒企业的迫切需求。国内多数啤酒厂建厂时间早,当时的规划也已不符合当前城市发展的需要,加之设备落后,近年来老厂的搬迁改造项目逐步增多,啤酒企业借老厂搬迁的机会对设备进行更新改造,以满足现代化啤酒工业的要求。

⑤啤酒消费习惯的改变带来包装设备新需求

目前国内啤酒包装仍以玻璃瓶为主,国内各啤酒品牌均逐步加大了易拉罐包装的比例。易拉罐较之于瓶装啤酒运输方便,便于携带,十分适合旅途饮用。其次,易拉罐啤酒密封性能优越,干净卫生,能更大程度保持啤酒的固有风味。此外,易拉罐包装的成本逐步降低,更扩大了易拉罐包装的使用范围。

从世界市场上看,美洲啤酒市场罐装产品占到 70%-80%,日本啤酒市场的罐装啤酒占到80%-90%的份额,从全世界范围来看,易拉罐占比达到27%。而目前中国市场的易拉罐装啤酒产品份额尚不足13%,可以预见,易拉罐未来的增幅将会成为所有品类中最快的一种,对于易拉罐灌装线的需求将增大。

随着居民收入水平的提高,去餐馆、酒吧等娱乐休闲场所消费成为习惯,外出餐馆就餐、社交聚餐越来越普遍,现饮消费在啤酒消费中的占比不断提高,精酿啤酒的逐步普及将加速这一变化。

鲜啤多采用桶装,其从生产到市面销售通常只需几个小时,它极好的新鲜度是瓶装啤酒无法媲美的,适合在餐馆、酒吧等娱乐休闲场所现饮消费。桶装的鲜啤酒风味保持较好,酒中存活了大量有益于人类健康的酵母菌,符合当今崇尚啤酒新鲜健康的潮流。但是桶装啤酒保质期短,只适宜在交通便利、消费集中的地点销售。快送快销,便于保鲜,也满足了高层次消费者对口味及新鲜度的较高需求。随着精酿啤酒的增长,及现饮消费习惯的养成,桶装包装占比将显著提升。

⑥整厂交钥匙模式成为趋势

设备供应商提供交钥匙服务的模式,已经取代了传统由工程公司来进行总承包的模式。国际领先的啤酒饮料设备供应商德国Krones,较早提出了“一站式”服务的理念,以Krones 为例,其设备和服务涉及了啤酒生产从原材料到最终成品的前处理系统、适合所有产品和包装形式的灌装和包装系统、仓储系统、能源和介质供给系统、自动化和IT 系统、集中工厂管控系统以及集中项目管理系统。

交钥匙工程模式对设备供应商提出了更高的要求,不仅需要有出色的单机设备制造能力,还需具备系统集成和项目管理能力,同时对下游客户的特点及需求有深入的理解。只有产品线完整,而且具有较强集成能力的设备供应商才能适应未来的发展。

2015 年,全球啤酒消费量达到18,378 万千升1,与2014 年基本持平。自2003年开始,中国连续13 年成为全球最大的啤酒消费国,2004 至2015 年,中国啤酒产量由2,887.30 万千升增长至4,715.60 万千升2,复合增长率达4.56%。

国内啤酒市场在连续多年高速增长后,啤酒消费将进入低速增长的新常态,这是啤酒消费大国必然经历的阶段。啤酒高端化、个性化的发展趋势已经显现。

同时,受啤酒消费增长放缓的影响,啤酒企业盈利收窄,其对于设备节能降耗及效率提升有较为迫切的需求。上述国内啤酒行业的变化为设备供应商带来了新的机会。

①消费升级带动高端啤酒装备需求

根据国际啤酒消费大国的经验,人均啤酒消费量与人均可支配收入具有较强的正相关关系,随着城镇居民人均可支配收入的增长,对啤酒消费量有较强的拉动作用,尤其是高端啤酒消费。

图:2004-2016 城镇居民人均可支配收入(元)

近几年,我国城镇居民人均可支配收入持续增长,2016 年为33,616.20 元,较上年增长7.76%。收入的快速增长直接提高了我国居民的消费能力,消费者们开始更加看重产品能否满足除了产品本质属性以外的其他消费诉求,推动我国进入了大众消费升级的潮流。对于啤酒消费而言,高端化是不可阻挡的趋势。

在国内,以进口啤酒为代表的高端啤酒发展迅猛,尽管进口啤酒占行业整体产量及收入比例较小,但增速呈加快态势,2016 年进口啤酒量达646,384.00 千升,较上年增长20.07%。根据统计,2017 年1 月当月进口啤酒平均单价为1115.27 美元/千升,与国内啤酒相比处于较高价格,以高档产品为主。

图:2009-2016 年进口啤酒量及金额

图:2008 年-2015 年国内啤酒吨酒销售收入

图:近年来国内各啤酒企业均推出了高端产品类别

青岛啤酒积极开拓中高端产品市场,2011 年主品牌青岛啤酒实现销量399 万千升,其中青岛啤酒小瓶、听装、纯生啤酒等高端产品销售120 万千升。近年来,受行业影响,青岛啤酒整体销量增涨幅度较为缓慢,但高端产品仍实现了明显增涨,2016 年奥古特、鸿运当头、经典1903、纯生啤酒等高端产品共实现销量163 万千升,五年复合增长率6.32%,保持了在国内中高端市场的领先地位。

燕京啤酒近年来通过产品的升级换代和产品结构的优化来提高盈利能力,产品价格体系有了进一步优化。通过新建或扩建易拉罐、纯生等中高档啤酒生产线,燕京啤酒加大鲜啤、听装啤酒在全国的推广力度。2014 年度,燕京中高档啤酒销量增长达30%以上。

在啤酒工艺基本成熟的情况下,啤酒装备对啤酒质量的影响要比其工艺的影响大。工业啤酒对于口味的一致性及生产效率有较高的要求,国内多数啤酒厂建厂时间早,设备落后,不具备生产高品质啤酒的能力。消费者对高端啤酒日益增长的需求与国内多数啤酒厂设备落后的现状产生矛盾,亟待啤酒厂设备更新改造来解决。高端啤酒需求的增长,也要求啤酒企业在包装上更加突出品味,啤酒包装的更新换代刺激了包装设备需求的增长。

②西部地区啤酒装备增长潜力大

2016 年我国城镇化率约为57.35%,根据世界银行预测2020 年这一水平有望达到61%,2050 年有望达到77%左右。城镇化的推进使农村居民的消费习惯改变,中西部等人均啤酒消费量较低的地区,随着城镇化的持续推进,啤酒消费量有较大提升空间。

图:2004-2016 中国城镇化率(%)

表:2015 年国内各地区啤酒消费量情况

③多样化、个性化的消费趋势促使国内精酿啤酒设备需求增加

随着年轻一代生活方式的改变,在啤酒消费低速增长的新常态下,啤酒口味的个性化、多样化是新的消费方向。美国、日本等啤酒消费大国的发展印证了这一规律。

对于很多消费者来说,光着膀子看球喝冰镇啤酒的体验将一去不复返了,在追求生活品质与格调的今天,啤酒不可阻挡的走向高端和个性化,如何有格调地喝一杯好啤酒越来越受到消费者的关注。啤酒企业为适应需求的变化,推出多品类的产品,从产品口味、包装上进行变革。

珠江啤酒 2015 年披露非公开发行A 股股票预案,拟用募集资金投入精酿啤酒生产线及体验门店建设项目。国内啤酒企业越来越重视消费者对于口味个性化、多样化的需求。

随着精酿啤酒概念在中国逐步普及,消费者的消费习惯以及品味的升级,越来越多的精酿啤酒厂或者小型的前店后厂的精酿啤酒屋会出现,为精酿啤酒设备带来了成长空间。

④啤酒厂规模化及节能降耗对啤酒装备提出了新要求

国内啤酒行业市场格局逐步稳定,大型啤酒集团已经开始重新考虑工厂的布局,在关闭部分低效且规模较小啤酒厂的同时,大规模的旗舰啤酒厂开始出现,如华润雪花沈阳工厂、百威英博哈尔滨工厂、百威英博莆田工厂、珠江啤酒南沙工厂均已超过100 万吨级。规模化有利于啤酒厂降低生产成本,提高盈利能力。

由于啤酒工业耗能较大,啤酒生产的水耗、汽耗、排废较多,为了节能降耗,企业均在设备改造和选型上下功夫。啤酒原料处理、糖化、发酵、包装等各个环节,均可通过技术改造来降低能耗,提高经济效益。消费者对于啤酒品质的要求逐步提高,客观上也要求对生产设备进行技术升级。

节能、环保已经成为新一代啤酒酿造及包装设备的主要特征,具有较强实力的国外啤酒装备品牌已经树立了较高的技术标准,在啤酒行业消费放缓、盈利收窄的大背景下,提高生产效率、降低能耗是啤酒企业的迫切需求。国内多数啤酒厂建厂时间早,当时的规划也已不符合当前城市发展的需要,加之设备落后,近年来老厂的搬迁改造项目逐步增多,啤酒企业借老厂搬迁的机会对设备进行更新改造,以满足现代化啤酒工业的要求。

⑤啤酒消费习惯的改变带来包装设备新需求

目前国内啤酒包装仍以玻璃瓶为主,国内各啤酒品牌均逐步加大了易拉罐包装的比例。易拉罐较之于瓶装啤酒运输方便,便于携带,十分适合旅途饮用。其次,易拉罐啤酒密封性能优越,干净卫生,能更大程度保持啤酒的固有风味。此外,易拉罐包装的成本逐步降低,更扩大了易拉罐包装的使用范围。

从世界市场上看,美洲啤酒市场罐装产品占到 70%-80%,日本啤酒市场的罐装啤酒占到80%-90%的份额,从全世界范围来看,易拉罐占比达到27%。而目前中国市场的易拉罐装啤酒产品份额尚不足13%,可以预见,易拉罐未来的增幅将会成为所有品类中最快的一种,对于易拉罐灌装线的需求将增大。

随着居民收入水平的提高,去餐馆、酒吧等娱乐休闲场所消费成为习惯,外出餐馆就餐、社交聚餐越来越普遍,现饮消费在啤酒消费中的占比不断提高,精酿啤酒的逐步普及将加速这一变化。

鲜啤多采用桶装,其从生产到市面销售通常只需几个小时,它极好的新鲜度是瓶装啤酒无法媲美的,适合在餐馆、酒吧等娱乐休闲场所现饮消费。桶装的鲜啤酒风味保持较好,酒中存活了大量有益于人类健康的酵母菌,符合当今崇尚啤酒新鲜健康的潮流。但是桶装啤酒保质期短,只适宜在交通便利、消费集中的地点销售。快送快销,便于保鲜,也满足了高层次消费者对口味及新鲜度的较高需求。随着精酿啤酒的增长,及现饮消费习惯的养成,桶装包装占比将显著提升。

⑥整厂交钥匙模式成为趋势

设备供应商提供交钥匙服务的模式,已经取代了传统由工程公司来进行总承包的模式。国际领先的啤酒饮料设备供应商德国Krones,较早提出了“一站式”服务的理念,以Krones 为例,其设备和服务涉及了啤酒生产从原材料到最终成品的前处理系统、适合所有产品和包装形式的灌装和包装系统、仓储系统、能源和介质供给系统、自动化和IT 系统、集中工厂管控系统以及集中项目管理系统。

交钥匙工程模式对设备供应商提出了更高的要求,不仅需要有出色的单机设备制造能力,还需具备系统集成和项目管理能力,同时对下游客户的特点及需求有深入的理解。只有产品线完整,而且具有较强集成能力的设备供应商才能适应未来的发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。