2018-2019年茅台量能受限、提价窗口打开,预计提价或一步到位

未来两年茅台实际量能将受限明显。今年茅台实际发货量已达3万吨,创历史新高。受2014-2015年基酒产量限制,预计茅台2018-2019年产量增长空间将极为有限一一预计2018年供给量约3.3万吨,2019年偏乐观预计产量不下滑。因此,未来两年茅台报表端增长将遭遇明显瓶颈,提价窗口已正式打开。

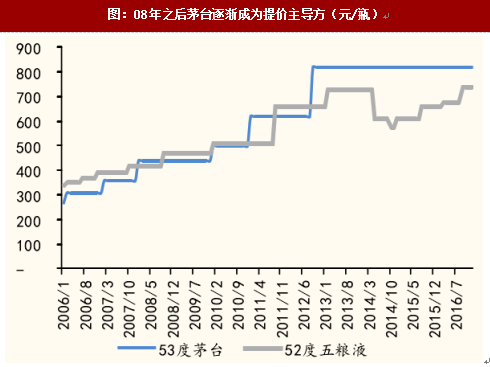

茅台已成为中国高端白酒市场价格的核心主导方。自2008年茅台出厂价、批价正式超越五粮液起,中国高端白酒市场格局也随之发生巨变—茅台强势地位愈加巩固,五粮液+国窖1573份额持续下行,这是茅台品牌价值和投资属性双重加强、叠加作用的结果,而背后隐含的根本原因在于各自需求结构的巨大变化。而最后实际结果之一是茅台成为中国高端白酒市场价格的核心主导方。

茅台提价前提之一是批价处于上行阶段且渠道利润空间打开。茅台提价时点多选择在旺季前夕,但在批价上行或下行阶段中均有过提价动作。但在批价上行阶段,由于市场处于卖方市场,渠道商可轻松向市场转嫁提价成本,即出厂价提价可实现厂商和渠道商的双赢;而在批价下行阶段,经销商无力向市场有效转嫁提价成本,提价仅能实现厂商单赢。因此,我们认为,茅台提价的背景是批价处于上行阶段且渠道利润空间打开。

目前茅台一批商毛利空间已修复至前次提价时水平。在2009-2012年上一轮白酒中飞天茅台一共提价三次,分别为:

(1)2009年12月.439元提至499元.提价6元(提价前一批商单瓶毛利约为250元);

(2)2010年12月,499元提至619元,提价120元(提价前一批商单瓶毛利约为450元);

(3)2012年8月,619元提至819元,提价200元(提价前一批商单瓶毛利约为600元)。

自2016年初茅台开启批价上涨周期以来,一批价已累计上涨约700元(自820-825元上涨至1500元附近),一批商单瓶毛利已从不足10元快速攀升至约500-700元(考虑不同拿货成本,但经销商之间的调货行为不在此列)。参考上一轮中的三次提价时点对应的茅台一批商毛利水平,我们认为对于茅台厂商而言,提价其实在17年已经具备了必要条件。

16年茅台批价上行速度显著快于上一轮初期,17年厂商主动平抑略见成效。上一轮高端白酒中,茅台批价上行周期延续近4年时间,4年时间内批价自低点550元升至高点约1800元,涨幅约1200-1300元,并包含两次提出厂价共计130元。上一轮批价上行明显分为两个阶段:第一个阶段为2009年初一2011年初,历时3年,期间批价累计上涨400-500元;第二个阶段为2011年初一2012年初,历时1年,期间批价累计上涨约800元,明显呈加速态势。但自2016年年初本轮复苏起点820元到17年2月春节期间的一年时间里,批价上行约350-400元至1150-1200元,总体看16年批价上行速度显著快于上一轮初期。而今年以来,茅台通过控制发货节奏意在对批价进行“削峰平谷”,从实际效果来看仅能说是略有成效,目前批价在1500元略上方,近一年来涨幅也有300-350元。

16年茅台批价上行速度显著快于上一轮初期,17年厂商主动平抑略见成效。上一轮高端白酒中,茅台批价上行周期延续近4年时间,4年时间内批价自低点550元升至高点约1800元,涨幅约1200-1300元,并包含两次提出厂价共计130元。上一轮批价上行明显分为两个阶段:第一个阶段为2009年初一2011年初,历时3年,期间批价累计上涨400-500元;第二个阶段为2011年初一2012年初,历时1年,期间批价累计上涨约800元,明显呈加速态势。但自2016年年初本轮复苏起点820元到17年2月春节期间的一年时间里,批价上行约350-400元至1150-1200元,总体看16年批价上行速度显著快于上一轮初期。而今年以来,茅台通过控制发货节奏意在对批价进行“削峰平谷”,从实际效果来看仅能说是略有成效,目前批价在1500元略上方,近一年来涨幅也有300-350元。

茅台提价前提之二是批价进入稳健上行通道而非持续快速上涨,厂商平抑批价意在降低多种风险并拉长复苏周期。对于茅台而言,目前厂商动作频出、平抑批价意图明显的主要用意即在于防止茅台批价过快上涨从而降低政治、社会典论风险并拉长复苏周期,这是对于茅台最有利的最优选择。按照茅台旺季前提价的操作规律,我们预计明年春节后及中秋节前即3-4月、8-9月是需重点观察的可能的提价时间窗口。但提价前提必须是批价进入稳健上行通道而非持续快速上涨,因此批价快速上行阶段中提出厂价极容易被渠道转嫁给终端、从而导致批价加速上行,这与厂商意愿明显不符。

我们认为本轮白酒留给茅台的提价窗口机会并不多,提价或一步到位。出于对政治及社会典论风险的考虑以及前文所述我们认为本轮行业走势显著快于上一轮,因此我们判断本轮白酒中留给茅台的提价窗口机会并不多,茅台很难重复上一轮中频繁提价的行为,一旦提价或一步到位。我们预计飞天出厂价或在下半年提价,提价幅度或在200元以上。

四大逻辑持续共振作用,预计次高端明年量价空间将更加宽松

次高端白酒所处的价格带(300-500元)处于一线高端白酒(500元以上)和大众普通消费价格带之间,因此其发展跟两个价格带的走势高度相关,尤其是高端白酒。由于高端白酒是白酒行业周期变动的起始价格带(核心是茅台带动),因此高端白酒价格带(批价带动终端价上行)整体上移后,次高端白酒便迎来发展宽松期,这是白酒行业运行轨迹中的确定性规律。正是由于从行业下行周期被高端及大众消费“挤压”到行业上行周期高端价格带上行为次高端让渡发展空间的“宽松”,次高端一直是规模弹性、价格弹性较大的一个价格带。行业进入到上行周期后,渠道补库存需求、新增渠道需求、高端提价带来的部分真实需求被迫下移叠加消费升级带来的稳定新增需求,四大逻辑将在上行周期中持续共振、放大次高端总体规模。因此,只要高端白酒价格带持续上行的大前提存在,次高端白酒量价齐升的逻辑就将持续应验。

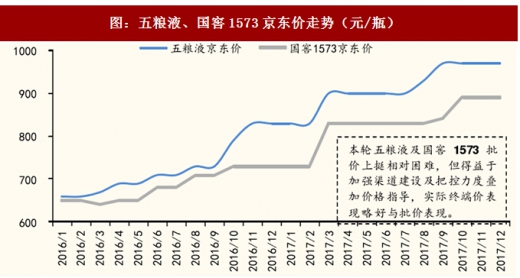

17年品牌能力更强或渠道梳理更好的企业率先抢跑,18年次高端将有望迎来繁荣扩大。我们定义17年上半年为次高端发展宽松期的前期,主要考虑高端底部区域尚未大幅抬升(本轮茅台批价上行速度快于上轮,但五粮液及国窖1573慢于上轮),因此17年上半年次高端复苏并未全面爆发、而是品牌能力更强或渠道梳理更好的企业(如水井坊)抢跑。而从17年下半年看,次高端景气度提升速度明显加快,各品牌提价频率也随之加快,整体景气度有扩大之势。尽管从五粮液及国窖1573批价走势看,下半年相比上半年未显著加快,但得益于厂商渠道终端建设、把控力度加强以及价格指导,五粮液及国窖1573终端实际成交价环比上半年有明显提升,为次高端景气度再上台阶提供了土壤。11月底五粮液再次提升了普五终端指导价(969元至1099元),但终端尚未执行,不过预期春节前有望部分执行;而按上次国窖1573跟随进度看(提价至969元约滞后五粮液2-3个月),我们判断其春节前后有望再次提高终端指导价。因此,18年高端底部抬升将持续演进,次高端将有望迎来景气度的持续扩大。

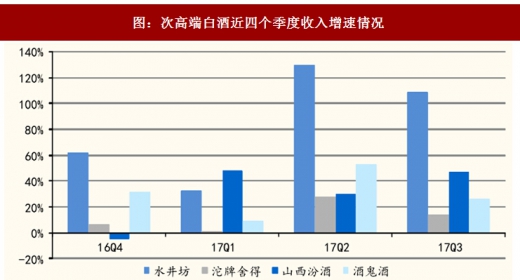

参考观研天下发布《2018-2024年中国高端白酒行业发展现状分析与投资价值前景评估报告》 上市公司收入端表现也基本匹配17年“前低后高”状态。从上市公司收入增速来看,也与整个次高端板块发展宽松程度逐渐向好的行业状态基本匹配,我们认为:(1)整体看,从17Q4到明年Q1-Q2,基于基数原因,次高端整体表现仍然有望保持高增长态势;(2)今年水井坊及山西汾酒已体现出业绩弹性,明年可重点关注受短期博弈牵制的沱牌舍得。

上市公司收入端表现也基本匹配17年“前低后高”状态。从上市公司收入增速来看,也与整个次高端板块发展宽松程度逐渐向好的行业状态基本匹配,我们认为:(1)整体看,从17Q4到明年Q1-Q2,基于基数原因,次高端整体表现仍然有望保持高增长态势;(2)今年水井坊及山西汾酒已体现出业绩弹性,明年可重点关注受短期博弈牵制的沱牌舍得。

未来两年茅台实际量能将受限明显。今年茅台实际发货量已达3万吨,创历史新高。受2014-2015年基酒产量限制,预计茅台2018-2019年产量增长空间将极为有限一一预计2018年供给量约3.3万吨,2019年偏乐观预计产量不下滑。因此,未来两年茅台报表端增长将遭遇明显瓶颈,提价窗口已正式打开。

茅台已成为中国高端白酒市场价格的核心主导方。自2008年茅台出厂价、批价正式超越五粮液起,中国高端白酒市场格局也随之发生巨变—茅台强势地位愈加巩固,五粮液+国窖1573份额持续下行,这是茅台品牌价值和投资属性双重加强、叠加作用的结果,而背后隐含的根本原因在于各自需求结构的巨大变化。而最后实际结果之一是茅台成为中国高端白酒市场价格的核心主导方。

图:08年之后茅台逐渐成为提价主导方(元/瓶)

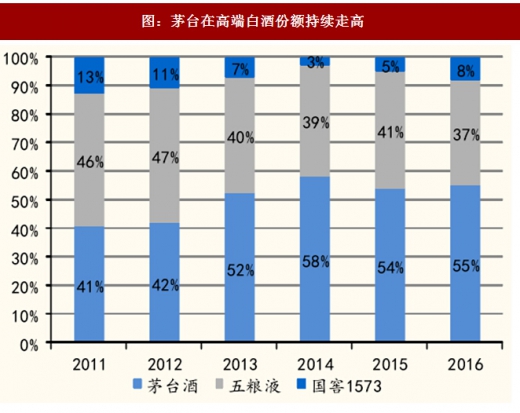

图:茅台在高端白酒份额持续走高

茅台提价前提之一是批价处于上行阶段且渠道利润空间打开。茅台提价时点多选择在旺季前夕,但在批价上行或下行阶段中均有过提价动作。但在批价上行阶段,由于市场处于卖方市场,渠道商可轻松向市场转嫁提价成本,即出厂价提价可实现厂商和渠道商的双赢;而在批价下行阶段,经销商无力向市场有效转嫁提价成本,提价仅能实现厂商单赢。因此,我们认为,茅台提价的背景是批价处于上行阶段且渠道利润空间打开。

目前茅台一批商毛利空间已修复至前次提价时水平。在2009-2012年上一轮白酒中飞天茅台一共提价三次,分别为:

(1)2009年12月.439元提至499元.提价6元(提价前一批商单瓶毛利约为250元);

(2)2010年12月,499元提至619元,提价120元(提价前一批商单瓶毛利约为450元);

(3)2012年8月,619元提至819元,提价200元(提价前一批商单瓶毛利约为600元)。

自2016年初茅台开启批价上涨周期以来,一批价已累计上涨约700元(自820-825元上涨至1500元附近),一批商单瓶毛利已从不足10元快速攀升至约500-700元(考虑不同拿货成本,但经销商之间的调货行为不在此列)。参考上一轮中的三次提价时点对应的茅台一批商毛利水平,我们认为对于茅台厂商而言,提价其实在17年已经具备了必要条件。

图:茅台一批价及一批商单瓶毛利走势

茅台提价前提之二是批价进入稳健上行通道而非持续快速上涨,厂商平抑批价意在降低多种风险并拉长复苏周期。对于茅台而言,目前厂商动作频出、平抑批价意图明显的主要用意即在于防止茅台批价过快上涨从而降低政治、社会典论风险并拉长复苏周期,这是对于茅台最有利的最优选择。按照茅台旺季前提价的操作规律,我们预计明年春节后及中秋节前即3-4月、8-9月是需重点观察的可能的提价时间窗口。但提价前提必须是批价进入稳健上行通道而非持续快速上涨,因此批价快速上行阶段中提出厂价极容易被渠道转嫁给终端、从而导致批价加速上行,这与厂商意愿明显不符。

我们认为本轮白酒留给茅台的提价窗口机会并不多,提价或一步到位。出于对政治及社会典论风险的考虑以及前文所述我们认为本轮行业走势显著快于上一轮,因此我们判断本轮白酒中留给茅台的提价窗口机会并不多,茅台很难重复上一轮中频繁提价的行为,一旦提价或一步到位。我们预计飞天出厂价或在下半年提价,提价幅度或在200元以上。

四大逻辑持续共振作用,预计次高端明年量价空间将更加宽松

次高端白酒所处的价格带(300-500元)处于一线高端白酒(500元以上)和大众普通消费价格带之间,因此其发展跟两个价格带的走势高度相关,尤其是高端白酒。由于高端白酒是白酒行业周期变动的起始价格带(核心是茅台带动),因此高端白酒价格带(批价带动终端价上行)整体上移后,次高端白酒便迎来发展宽松期,这是白酒行业运行轨迹中的确定性规律。正是由于从行业下行周期被高端及大众消费“挤压”到行业上行周期高端价格带上行为次高端让渡发展空间的“宽松”,次高端一直是规模弹性、价格弹性较大的一个价格带。行业进入到上行周期后,渠道补库存需求、新增渠道需求、高端提价带来的部分真实需求被迫下移叠加消费升级带来的稳定新增需求,四大逻辑将在上行周期中持续共振、放大次高端总体规模。因此,只要高端白酒价格带持续上行的大前提存在,次高端白酒量价齐升的逻辑就将持续应验。

图:五粮液、国窖1573京东价走势(元/瓶)

17年品牌能力更强或渠道梳理更好的企业率先抢跑,18年次高端将有望迎来繁荣扩大。我们定义17年上半年为次高端发展宽松期的前期,主要考虑高端底部区域尚未大幅抬升(本轮茅台批价上行速度快于上轮,但五粮液及国窖1573慢于上轮),因此17年上半年次高端复苏并未全面爆发、而是品牌能力更强或渠道梳理更好的企业(如水井坊)抢跑。而从17年下半年看,次高端景气度提升速度明显加快,各品牌提价频率也随之加快,整体景气度有扩大之势。尽管从五粮液及国窖1573批价走势看,下半年相比上半年未显著加快,但得益于厂商渠道终端建设、把控力度加强以及价格指导,五粮液及国窖1573终端实际成交价环比上半年有明显提升,为次高端景气度再上台阶提供了土壤。11月底五粮液再次提升了普五终端指导价(969元至1099元),但终端尚未执行,不过预期春节前有望部分执行;而按上次国窖1573跟随进度看(提价至969元约滞后五粮液2-3个月),我们判断其春节前后有望再次提高终端指导价。因此,18年高端底部抬升将持续演进,次高端将有望迎来景气度的持续扩大。

参考观研天下发布《2018-2024年中国高端白酒行业发展现状分析与投资价值前景评估报告》

图:本轮白酒高端厂商(含部分高端产品)提价一览

图:次高端白酒近四个季度收入增速情况

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。