一、在线教育行业相关定义

在线教育即e-Learning,或称远程教育、在线学习,现行概念中一般指的是一种基于网络的学习行为,与网络培训概念相似。

参考观研天下发布《2019年中国在线教育行业分析报告-行业规模现状与发展潜力评估》

在线教育顾名思义,是以网络为介质的教学方式,通过网络,学员与教师即使相隔万里也可以开展教学活动;此外,借助网络课件,学员还可以随时随地进行学习,真正打破了时间和空间的限制,对于工作繁忙,学习时间不固定的职场人而言网络远程教育是最方便不过的学习方式。

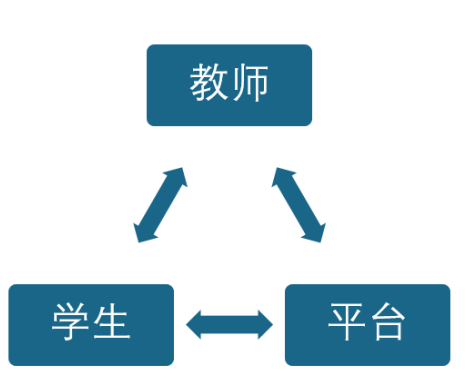

目前在线教育的形式有B2C和C2C两种。C2C形式就是教师直接和学生通过网络视频方式进行授课;B2C的形式就是教师通过在线教育平台和学生进行互动。具体如下:

二、在线教育行业发展特点分析

在线教育发展多年,目前已经具备一定的特点:

1、在线教育的成本更侧重于营销费用

在线教育的成本构成如下,主要包括营业成本、运营费用和所得税三大项。营业成本包括员工薪资、教材制作成本和其他成本;运营成本包括营销费用和管理费用。

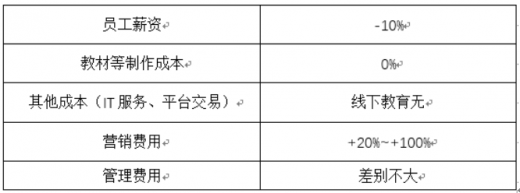

在成本上,在线教育在硬件成本和员工薪资上有优势,但在营销费用上比线下教育花费更多。同时在线教育需要对IT服务、平台交易费用进行支付,这是线下教育没有的。

2、在线教育行业渗透率稳定增长

我国在线教育起步于20世纪末,发展历程经历了远程教育平台、传统培训机构转战线上以及互联网企业涉足在线教育三个阶段。

早期我国在线教育发展缓慢,主要原因在于电脑普及率不高,互联网网速慢以及互联网没有完全铺开,三大客观原因导致第一阶段我国在线教育行业发展非常缓慢。之后传统培训机构把握互联网兴起的机会,转战线上,成功转型,在线教育渗透率有所提高,但由于在线教育理念没有完全被民众接受,渗透率增速不理想。第三阶段知名度更高的互联网企业开始涉足教育行业,其在互联网行业的优势被放大,加之广大中产阶级的知识需求意识觉醒,在线教育进入快速发展。

3、获客成本高、付费转化率低是当前行业最大痛点

在线教育充分利用互联网的优势,将企业的获客范围扩充到了全国范围,因此如何获得更多的客户,并且让客户付费,成为在线教育的终极目标。

目前在线教育企业获得客户的主要手段为“流量的引入”,流量获得的方式主要有品牌宣传、口碑传导、广告投入等,这些均需要大量的互联网营销投入,即“烧钱”。当前来看,我国大部分在线教育企业的成立时间短、规模小、品牌知名度不高,因此需要投入大量的资金进行网络营销,如何保证营销资金带来足够的付费客户是企业盈利的关键。

受到传统学习习惯和观念的影响,相较于传统教育培训机构,用户对于在线教育还处在一个意识培养的阶段,付费意愿低下,付费转化率较低。一般在线教育企业的付费客户转化率只有5%左右。(转化率=付费客户数量/注册客户数量)营销费用的投入无法带来足量的付费客户,导致我国大部分在线教育企业长期处于亏损状态。

三、我国在线教育发展历程

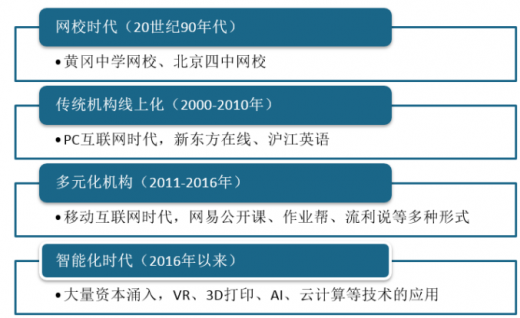

我国在线教育在上世纪90年代互联网刚进入中国的时候就已经出现了,彼时以黄冈中学、北京四中等为首的全国知名中学开设的网校为代表,开启了我国在线教育的序幕,互联网+教育的模式迅速被认可,随后国家陆续批准了68所高校为全国现代远程教育试点学校。

新世纪开始,随着互联网的逐渐普及,专业的在线教育机构纷纷涌现,工具、平台、内容等各种模式出现,部分线下的第三方教育机构也开始尝试线上发展,不过直到2016年以前,许多在线教育机构并没有明确的商业路径,也没有找到可持续的盈利模式。

近两年来,在线教育商业模式开始逐渐清晰,突破了发展瓶颈的行业,正好赶上AI、大数据和云计算等多重风口,在线教育势必在未来几年将迎来新一轮的快速增长期。

四、中国在线教育行业消费分析

1、需求偏好

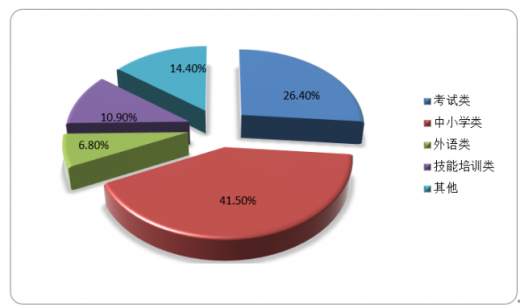

随着互联网的普及,线上教育由于打破了教育资源壁垒以及学习壁垒,逐渐开始发展壮大,发展壮大的在线教育平台也为成千上万的学习者提供了各类型的服务。就目前的在线教育按照需求层级可以分为考试类、中小学类、外语类、技能培训类等类别。从目前用户规模层面来看,我国的在线教育主要集中在考试类以及中小学类,这两类需求占在线教育总需求的67.9%。

通过对不同性别在线教育用户需求分析时发现,男性用户与女性用户在在线教育需求上存在一定的差别,男性用户需求主要以考试以及技能培训为主,考试以及技能培训的需求分别达到41.4%以及56.9%。这主要与男性在线教育用户的身份有关,男性用户主要为在校学生以及在职人员,这类用户主要需求为学业成绩以及职业成长。

相较于男性用户来看,女性用户需求主要为中小学类以及外语类,这两类需求相对于男性用户有着较大的差异。

从用户所在的城市来看,一二线城市的需求差异化较大,三四线城市需求差异化较小。一线城市由于经济较为发达,对于兴趣爱好类的在线教育需求较为明显,同时由于一线城市竞争较为激烈,一线城市用户对于技能培训类的需求也较大。

三四线城市由于经济发展规模相对较低,对于在线教育的总体需求也较少,各类需求相差不大,主要集中在考试培训以及中小学教育类的需求。

2、价格偏好

随着在线教育行业的竞争,同类型的在线教育产品的价格波动幅度较大,一些具有明星效应的老师或者平台的收费较高,而一些为了争取客户的小平台以及知名度相对较低的老师的收费相对较低,这对于在线教育的用户来说有了较大的选择空间。通过对用户消费价格的调研发现,更多的消费者青睐按课时收费的服务,同时对于每个月可接受的在线教育支出来看,在线教育用户每月所愿意花费在在线教育方面的支出在100-300元之间,其中38.9%的消费者意愿每个月花费201-300元进行在线教育类学习。

五、在线教育行业经营模式

在线教育行业的经营模式主要有三种:收费、平台和免费模式。

1.收费模式

在线教育的收费模式主要是通过课程的内容、数量以及教师的水平等为收费依据,来实现盈利的目的。在线教育的课程内容是行业的基础,以收费模式的在线教育企业通常会提供有价值、专业性质较强的课程内容,特别是以自身独有版权的资源等内容,作为付费的主要条件。

此外,这类收费模式还有对消费者进行单独的服务收费,如咨询机构或是中介结构,为用户提供详细的、有效的咨询服务,特别是求职方面、留学方面进行在线教育服务。随着网络支付的便捷性,通过服务收费的企业数量逐渐增多,同质化较为严重,难以满足用户的使用需求。

2.平台模式

平台模式的盈利模式主要是通过入驻平台商家的盈利抽成,此外,通过平台广告点击费用的方式,实现企业的盈利。国内较多的网络在线教育较好的平台,如腾讯课堂、网易课堂、233教育等网站都是通过佣金或广告的形式发展。并且随着行业的发展,平台模式已经逐渐出现了较为细分的市场,开始逐渐某一领域进行专营。

这类模式存在一定的优势,对企业来讲,成本相对较小,并且能力借助广告流量完成企业的盈利,创收能力强。

3.免费模式

国内还有很多在线教育均是通过免费的模式进行推广。由于互联网产品涉及用户数量规模较大,而且很多用户还未形成收费的习惯,一些免费的在线教育企业通过免费模式推出产品,吸引用户,在得到用户认可后在借以收费或者会员制服务的方式实现企业的盈利。

六、中国在线教育行业市场规模分析

据统计,2018年我国在线教育市场规模达到1249亿元,同比增长29.6%,近年来,我国在线教育市场规模平均增速超过30%。由于目前在线教育仍旧处于多重技术风口下和资本热潮下,预计未来几年我国在线教育市场仍将继续走高,高增速仍将继续维持。

根据教学内容分类来看,中专业及职业教育课程、兴趣爱好培训和英语课程是过去几年收入最高的课程种类,相对来说,硕士学位入学考试和学前教育的收入不高。

七、中国在线教育行业需求情况分析

据统计,近年来,我国在线教育行业用户规模在连年增长,2018年达到1.61亿人。随着在线教育越来越被市场认可,预计未来我国在线教育用户规模仍将持续走高。

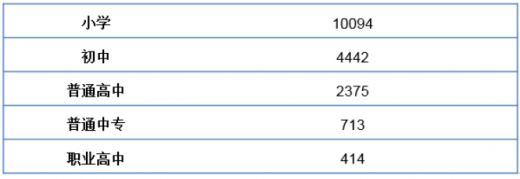

K12教育一直是在线教育的主力和最重要的推动力量。根据最新的全国教育事业统计公报显示,2017年,我国共有义务教育在校学生1.45亿人,其中小学在校生10094万人,初中在校生4442万人。2017年普通高中在校生2375万人,普通中专713万人,职业高中414万人。

八、中国在线教育行业市场机会分析

1.政策支持,在线教育行业发展方式宽广

从国家出台的政策来看,是属于长期鼓励并大力扶持我国在线教育的市场发展。特别是一些职业教育和K12教育等领域,是市场先行者。此外,国内一些在线教育平台可以与学校、企业、招聘渠道直接对接,让教育和就业、学业提升等领域直接连接,以此产生新的商业模式,企业会让受教育人员得到较好的安排,也会吸引到更多的用户。

2.市场处于良性竞争状态,行业独角兽尚未形成

由于在线教育行业涉及领域较广,随着市场的发展,细分领域也逐渐增多。各个平台、领域之间开始呈现风化的趋势。市场不断分散,各个领域虽然有较为知名的企业或平台,但是总体还未形成独角兽般的企业,市场竞争处于良性状态,行业企业仍有较大的发展空间。并且,市场容量仍在不断扩大之中,对于企业来说,市场发展机会仍比较大。

3.新技术将让在线教育形成更好的服务

随着5G时代的来临,VR/AR将得到更好的应用。在线教育领域,也在5G时代下,得到更多的应用与发展。在目前来看,短视频、AR技术已经开始蔓延到了在线教育领域,并得到了较好的发展。由此可见,随着新技术的发展,在线教育也能获得新技术带来的创新发展,内容及教育方式也将呈现更加多元化的发展。在创新多变的年代,在线教育企业也将迎来由技术革新带来的市场发展机会。

在线教育即e-Learning,或称远程教育、在线学习,现行概念中一般指的是一种基于网络的学习行为,与网络培训概念相似。

参考观研天下发布《2019年中国在线教育行业分析报告-行业规模现状与发展潜力评估》

在线教育顾名思义,是以网络为介质的教学方式,通过网络,学员与教师即使相隔万里也可以开展教学活动;此外,借助网络课件,学员还可以随时随地进行学习,真正打破了时间和空间的限制,对于工作繁忙,学习时间不固定的职场人而言网络远程教育是最方便不过的学习方式。

目前在线教育的形式有B2C和C2C两种。C2C形式就是教师直接和学生通过网络视频方式进行授课;B2C的形式就是教师通过在线教育平台和学生进行互动。具体如下:

在线教育形式分析

资料来源:观研天下整理

二、在线教育行业发展特点分析

在线教育发展多年,目前已经具备一定的特点:

1、在线教育的成本更侧重于营销费用

在线教育的成本构成如下,主要包括营业成本、运营费用和所得税三大项。营业成本包括员工薪资、教材制作成本和其他成本;运营成本包括营销费用和管理费用。

在线教育成本分析

资料来源:观研天下整理

在成本上,在线教育在硬件成本和员工薪资上有优势,但在营销费用上比线下教育花费更多。同时在线教育需要对IT服务、平台交易费用进行支付,这是线下教育没有的。

在线教育与线下教育成本对比

资料来源:观研天下整理

2、在线教育行业渗透率稳定增长

我国在线教育起步于20世纪末,发展历程经历了远程教育平台、传统培训机构转战线上以及互联网企业涉足在线教育三个阶段。

我国在线教育行业发展历程

资料来源:观研天下整理

早期我国在线教育发展缓慢,主要原因在于电脑普及率不高,互联网网速慢以及互联网没有完全铺开,三大客观原因导致第一阶段我国在线教育行业发展非常缓慢。之后传统培训机构把握互联网兴起的机会,转战线上,成功转型,在线教育渗透率有所提高,但由于在线教育理念没有完全被民众接受,渗透率增速不理想。第三阶段知名度更高的互联网企业开始涉足教育行业,其在互联网行业的优势被放大,加之广大中产阶级的知识需求意识觉醒,在线教育进入快速发展。

3、获客成本高、付费转化率低是当前行业最大痛点

在线教育充分利用互联网的优势,将企业的获客范围扩充到了全国范围,因此如何获得更多的客户,并且让客户付费,成为在线教育的终极目标。

目前在线教育企业获得客户的主要手段为“流量的引入”,流量获得的方式主要有品牌宣传、口碑传导、广告投入等,这些均需要大量的互联网营销投入,即“烧钱”。当前来看,我国大部分在线教育企业的成立时间短、规模小、品牌知名度不高,因此需要投入大量的资金进行网络营销,如何保证营销资金带来足够的付费客户是企业盈利的关键。

在线教育“引流变现”模式

资料来源:观研天下整理

受到传统学习习惯和观念的影响,相较于传统教育培训机构,用户对于在线教育还处在一个意识培养的阶段,付费意愿低下,付费转化率较低。一般在线教育企业的付费客户转化率只有5%左右。(转化率=付费客户数量/注册客户数量)营销费用的投入无法带来足量的付费客户,导致我国大部分在线教育企业长期处于亏损状态。

三、我国在线教育发展历程

我国在线教育在上世纪90年代互联网刚进入中国的时候就已经出现了,彼时以黄冈中学、北京四中等为首的全国知名中学开设的网校为代表,开启了我国在线教育的序幕,互联网+教育的模式迅速被认可,随后国家陆续批准了68所高校为全国现代远程教育试点学校。

新世纪开始,随着互联网的逐渐普及,专业的在线教育机构纷纷涌现,工具、平台、内容等各种模式出现,部分线下的第三方教育机构也开始尝试线上发展,不过直到2016年以前,许多在线教育机构并没有明确的商业路径,也没有找到可持续的盈利模式。

近两年来,在线教育商业模式开始逐渐清晰,突破了发展瓶颈的行业,正好赶上AI、大数据和云计算等多重风口,在线教育势必在未来几年将迎来新一轮的快速增长期。

在线教育发展历程

资料来源:观研天下整理

四、中国在线教育行业消费分析

1、需求偏好

随着互联网的普及,线上教育由于打破了教育资源壁垒以及学习壁垒,逐渐开始发展壮大,发展壮大的在线教育平台也为成千上万的学习者提供了各类型的服务。就目前的在线教育按照需求层级可以分为考试类、中小学类、外语类、技能培训类等类别。从目前用户规模层面来看,我国的在线教育主要集中在考试类以及中小学类,这两类需求占在线教育总需求的67.9%。

2018年中国在线教育消费者需求分布

资料来源:观研天下整理

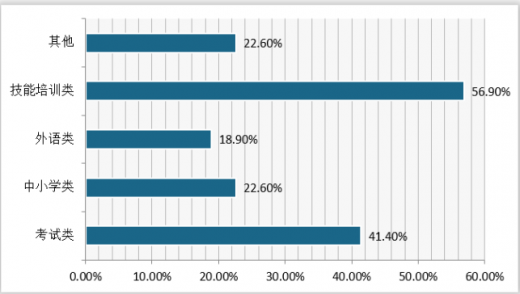

通过对不同性别在线教育用户需求分析时发现,男性用户与女性用户在在线教育需求上存在一定的差别,男性用户需求主要以考试以及技能培训为主,考试以及技能培训的需求分别达到41.4%以及56.9%。这主要与男性在线教育用户的身份有关,男性用户主要为在校学生以及在职人员,这类用户主要需求为学业成绩以及职业成长。

2018年中国在线教育男性消费者需求分布

资料来源:观研天下整理

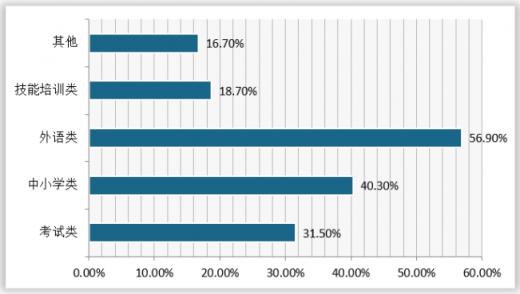

相较于男性用户来看,女性用户需求主要为中小学类以及外语类,这两类需求相对于男性用户有着较大的差异。

2018年中国在线教育女性消费者需求分布

资料来源:观研天下整理

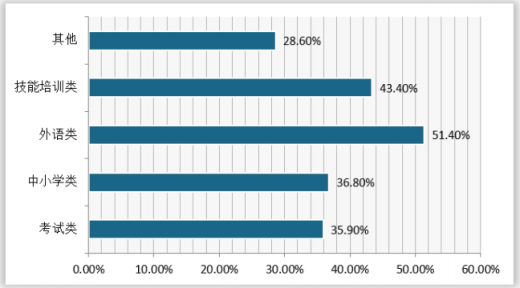

从用户所在的城市来看,一二线城市的需求差异化较大,三四线城市需求差异化较小。一线城市由于经济较为发达,对于兴趣爱好类的在线教育需求较为明显,同时由于一线城市竞争较为激烈,一线城市用户对于技能培训类的需求也较大。

2018年中国在线教育一线城市用户需求分布

资料来源:观研天下整理

三四线城市由于经济发展规模相对较低,对于在线教育的总体需求也较少,各类需求相差不大,主要集中在考试培训以及中小学教育类的需求。

2018年中国在线教育三四线城市消费者需求分布

资料来源:观研天下整理

2、价格偏好

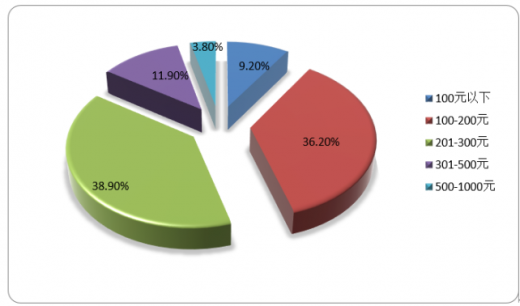

随着在线教育行业的竞争,同类型的在线教育产品的价格波动幅度较大,一些具有明星效应的老师或者平台的收费较高,而一些为了争取客户的小平台以及知名度相对较低的老师的收费相对较低,这对于在线教育的用户来说有了较大的选择空间。通过对用户消费价格的调研发现,更多的消费者青睐按课时收费的服务,同时对于每个月可接受的在线教育支出来看,在线教育用户每月所愿意花费在在线教育方面的支出在100-300元之间,其中38.9%的消费者意愿每个月花费201-300元进行在线教育类学习。

2018年中国在线教育消费者月均花费意愿

资料来源:观研天下整理

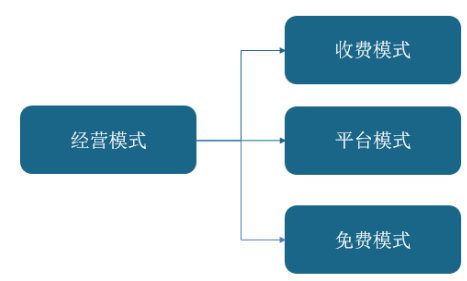

五、在线教育行业经营模式

在线教育行业的经营模式主要有三种:收费、平台和免费模式。

在线教育经营模式分类

资料来源:观研天下整理

1.收费模式

在线教育的收费模式主要是通过课程的内容、数量以及教师的水平等为收费依据,来实现盈利的目的。在线教育的课程内容是行业的基础,以收费模式的在线教育企业通常会提供有价值、专业性质较强的课程内容,特别是以自身独有版权的资源等内容,作为付费的主要条件。

此外,这类收费模式还有对消费者进行单独的服务收费,如咨询机构或是中介结构,为用户提供详细的、有效的咨询服务,特别是求职方面、留学方面进行在线教育服务。随着网络支付的便捷性,通过服务收费的企业数量逐渐增多,同质化较为严重,难以满足用户的使用需求。

2.平台模式

平台模式的盈利模式主要是通过入驻平台商家的盈利抽成,此外,通过平台广告点击费用的方式,实现企业的盈利。国内较多的网络在线教育较好的平台,如腾讯课堂、网易课堂、233教育等网站都是通过佣金或广告的形式发展。并且随着行业的发展,平台模式已经逐渐出现了较为细分的市场,开始逐渐某一领域进行专营。

这类模式存在一定的优势,对企业来讲,成本相对较小,并且能力借助广告流量完成企业的盈利,创收能力强。

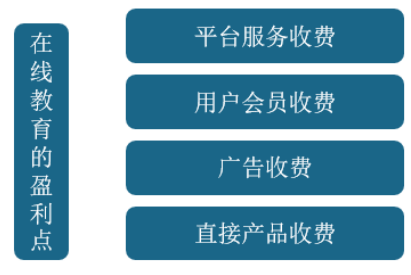

3.免费模式

国内还有很多在线教育均是通过免费的模式进行推广。由于互联网产品涉及用户数量规模较大,而且很多用户还未形成收费的习惯,一些免费的在线教育企业通过免费模式推出产品,吸引用户,在得到用户认可后在借以收费或者会员制服务的方式实现企业的盈利。

在线教育的盈利点

资料来源:观研天下整理

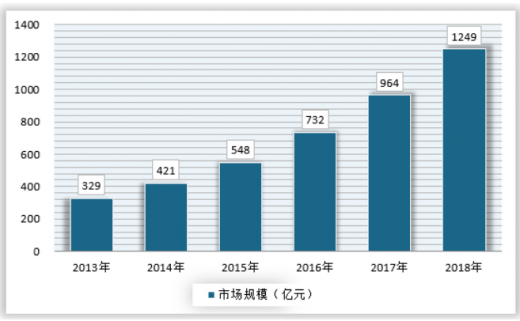

六、中国在线教育行业市场规模分析

据统计,2018年我国在线教育市场规模达到1249亿元,同比增长29.6%,近年来,我国在线教育市场规模平均增速超过30%。由于目前在线教育仍旧处于多重技术风口下和资本热潮下,预计未来几年我国在线教育市场仍将继续走高,高增速仍将继续维持。

2013-2018年我国在线教育市场规模

资料来源:观研天下整理

根据教学内容分类来看,中专业及职业教育课程、兴趣爱好培训和英语课程是过去几年收入最高的课程种类,相对来说,硕士学位入学考试和学前教育的收入不高。

我国在线教育不同课程收入占比

资料来源:观研天下整理

七、中国在线教育行业需求情况分析

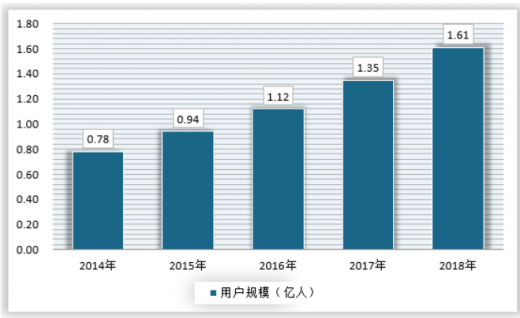

据统计,近年来,我国在线教育行业用户规模在连年增长,2018年达到1.61亿人。随着在线教育越来越被市场认可,预计未来我国在线教育用户规模仍将持续走高。

2014-2018年我国在线教育用户规模

资料来源:观研天下整理

2017年我国K12教育在校学生人数(万人)

资料来源:观研天下整理

八、中国在线教育行业市场机会分析

1.政策支持,在线教育行业发展方式宽广

从国家出台的政策来看,是属于长期鼓励并大力扶持我国在线教育的市场发展。特别是一些职业教育和K12教育等领域,是市场先行者。此外,国内一些在线教育平台可以与学校、企业、招聘渠道直接对接,让教育和就业、学业提升等领域直接连接,以此产生新的商业模式,企业会让受教育人员得到较好的安排,也会吸引到更多的用户。

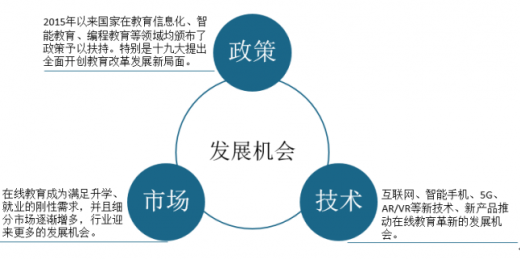

2.市场处于良性竞争状态,行业独角兽尚未形成

由于在线教育行业涉及领域较广,随着市场的发展,细分领域也逐渐增多。各个平台、领域之间开始呈现风化的趋势。市场不断分散,各个领域虽然有较为知名的企业或平台,但是总体还未形成独角兽般的企业,市场竞争处于良性状态,行业企业仍有较大的发展空间。并且,市场容量仍在不断扩大之中,对于企业来说,市场发展机会仍比较大。

在线教育行业迎来市场发展机会

资料来源:观研天下整理

3.新技术将让在线教育形成更好的服务

随着5G时代的来临,VR/AR将得到更好的应用。在线教育领域,也在5G时代下,得到更多的应用与发展。在目前来看,短视频、AR技术已经开始蔓延到了在线教育领域,并得到了较好的发展。由此可见,随着新技术的发展,在线教育也能获得新技术带来的创新发展,内容及教育方式也将呈现更加多元化的发展。在创新多变的年代,在线教育企业也将迎来由技术革新带来的市场发展机会。

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。