教育信息化有两层含义:一是把提高信息素养纳入教育目标,培养适应信息社会的人才;二是把信息技术手段有效应用于教学与科研,注重教育信息资源的开发和利用。

教育信息化的核心内容是教学信息化。教学是教育领域的中心工作,教学信息化就是要使教学手段科技化、教育传播信息化、教学方式现代化。教育信息化,要求在教育过程中较全面地运用以计算机、多媒体和网络通讯为基础的现代信息技术,促进教育改革,从而适应正在到来的信息化社会提出的新要求,对深化教育改革,实施素质教育,具有重大的意义。近年来,随着国家对教育越来越重视,对教育信息化的投入不断加大,该行业的吸引力越来越强。巨大的市场规模、广阔的发展前景和较低的进入门槛,造成了行业参与者众多的现状。但由于行业的地域性特征明显,所涉及的教育信息化硬件、软件及服务的种类繁多,绝大多数参与公司规模较小,普遍存在研发投资少、技术含量较低、产品单一且适应性不强等问题,且跨区域的市场推广能力较弱。因此教育信息化行业的集中度很低,没有出现较大规模的提供综合教育信息化产品的企业作为行业的领军企业。

一、市场特征目前,教育信息化行业发展主要存在以下特点:

1、行业发展前景巨大、市场空间广阔,但行业初期建设的技术壁垒不高,导致行业进入者众多。2、地方教育局掌握教育信息化建设的管理权及决策权,导致业务开展具有较强的区域性。

3、教育信息化工程政策性导向强,大部分建设工程可以复制,导致行业创新性尚未得到体现;4、各企业都在跑马圈地、拓展业务范围,还处于前期市场拓展阶段,还未形成成熟的商业模式和盈利模式。基于以上特征,教育信息化行业整体竞争较为分散,尚未出现较大规模的提供综合教育信息化产品的企业作为行业的领军企业,目前行业竞争格局尚未形成。

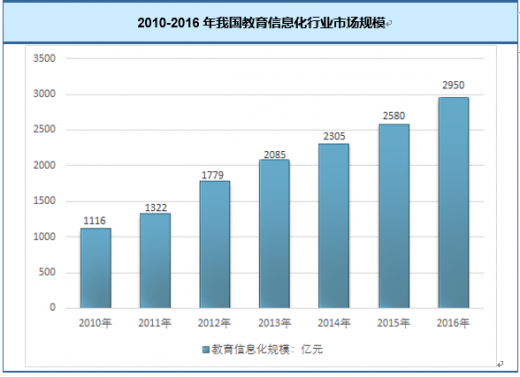

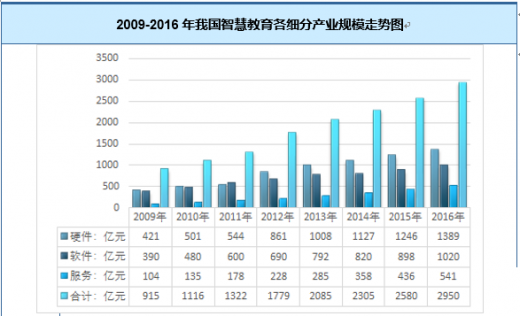

二、市场规模2016年我国教育信息化行业市场规模约2950亿元,同比2015年的2580亿元增长了14.34%,近几年我国教育信息化行业市场规模如下图所示:

三、商业模式

目前教育信息化的投入以国家为主,属于政策导向型的行业,2016年以来,教育部在多个文件里强调,未来教育信息化的重点是推动信息技术与教育教学的深度融合。教育信息化公司的商业模式

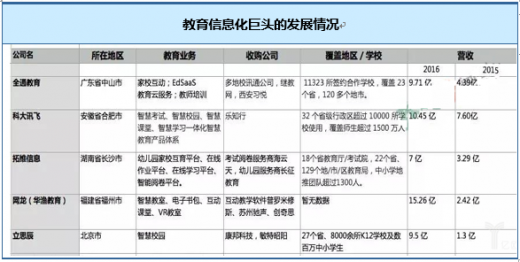

在商业模式上,教育信息化公司也有两种截然不同的选择。B2B是大多数教育信息化公司的选择,全通教育、网龙、易教、希悦等均向B端即学校或教育部门收费。以全通教育为例,其业务包括三大块:由传统的家校通升级而来的家校互动产品“和教育”,EdSaaS教育云服务(即全课云),以及继教网的教师培训业务。

资料来源:公开资料整理

B端免费,C端收费则是另一种模式,云校、快乐学、科大讯飞旗下的智学网等,以智学网为例,在过去一年中,通过免费策略覆盖上万所学校,在商业模式上选择向C端即家长收费,提供错题本、学情分析等服务。同类产品极课大数据则选择直接向学校收费,向老师和学校管理层提供考试阅卷以及数据分析服务。四、市场供需

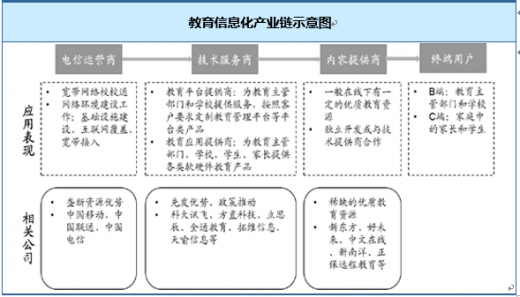

1、供给按照国家对教育信息化“三通两平台”的部署,教育信息化产业链可划分为电信运营商、技术服务商、内容提供商和终端用户。

电信运营商位于产业链的上游,主要针对“宽带网络校校通”的相关基础设施建设,包括互联网覆盖、宽带接入等网络环境的建设工作。同时,电信运营商拥有大量的终端用户,在推广运营教育信息化系统方面具有渠道优势,可与技术服务商以分成合作的方式提供教育服务。我国的电信行业高度垄断,主要由中国移动、中国联通和中国电信三家提供相关服务,具有垄断优势。

技术服务商主要分为教育平台提供商和教育应用提供商。教育平台提供商为教育主管部门和学校提供服务,按照客户要求定制搭建“教育资源公共服务平台”和“教育管理公共服务平台”等平台类产品。教育应用提供商则为教育主管部门、学校、学生、家长等提供各类软硬件教育产品。目前教育信息化软件产品的消费主要来自B端教育主管部门和学校主导建设的信息系统采购,在选择教育信息化系统供应商时,政府和学校会考虑企业产品的稳定性,是否有过往的成功案例,因此,已进入到教育信息化产品供应、有良好品牌效应的技术服务商具有一定的先发优势。代表企业为科大讯飞、立思辰、全通教育、拓维信息等。内容提供商一般在线下有一定的优质教育资源,如师资、教材及辅导资料等,通过独立开发或与技术提供商合作,将教育资源进行信息化处理,从而扩大优质教育资源的覆盖面。代表企业为新东方、好未来等。

终端用户可分为B端的教育主管部门、学校和C端的师生及家长。

资料来源:公开资料整理

| 年份 |

电脑产量:万台 |

笔记本电脑产量:万台 |

彩电产量:万台 |

集成电路:亿块 |

| 2006年 |

10350.7 |

6249.4 |

8375.4 |

335.7 |

| 2007年 |

14255.3 |

8671.4 |

8478.0 |

411.6 |

| 2008年 |

14703.1 |

10858.7 |

9187.1 |

438.8 |

| 2009年 |

18215.1 |

15009.5 |

9898.8 |

414.4 |

| 2010年 |

24585.3 |

18584.1 |

11830.0 |

652.5 |

| 2011年 |

32547.5 |

23897.4 |

12231.3 |

719.5 |

| 2012年 |

34518.9 |

25289.4 |

12823.5 |

823.1 |

| 2013年 |

35246.1 |

24041.5 |

12745.2 |

867.6 |

| 2014年 |

35090.8 |

22728.7 |

14128.9 |

1034.8 |

| 2015年 |

31418.7 |

17436.0 |

14475.7 |

1087.2 |

| 2016年 |

29008.5 |

16498.1 |

15769.6 |

1318 |

2、需求

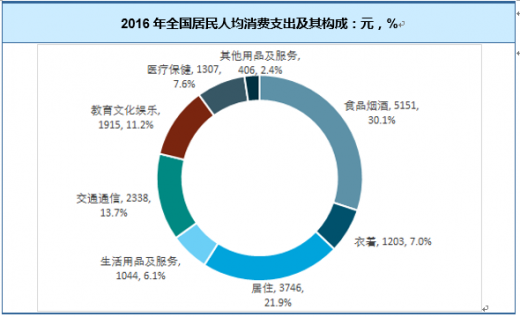

我国学龄人口数量庞大,教育消费占到中国社会中坚阶层家庭收入的1/7,并且该比例预期还将持续增长。2016年全国居民人均消费支出17111元,比上年增长8.9%,扣除价格因素,实际增长6.8%。按常住地分,城镇居民人均消费支出23079元,增长7.9%,扣除价格因素,实际增长5.7%;农村居民人均消费支出10130元,增长9.8%,扣除价格因素,实际增长7.8%。恩格尔系数为30.1%,比上年下降0.5个百分点,其中城镇为29.3%,农村为32.2%。

资料来源:国家统计局

据统计:2015年我国教育信息化市场规模为2580亿元,2016年我国教育信息化市场规模增长至2950亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。