一、扶持政策:税收政策、土地政策差异化扶持,营利性学校政策还需细化

新《民促法》及《关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》中就奠定了非营利性及营利性民办学校扶持政策差异化的基调。对于非营利性民办学校,可以通过政府补贴、政府购买服务、基金奖励、捐资激励、土地划拨、税费减免等方式大力扶持,积极引导社会力量举办非营利性民办学校;而营利性民办学校可以提供政府购买及税收优惠等扶持方式。各省制定具体扶持政策时,都是在国务院意见的基础上,根据本省实际情况制定,其中陕西省在意见中指出要参照高新技术企业的扶持标准制定营利性民办学校的扶持标准。在各类扶持政策中,税收政策及土地政策是行业最为关心的问题。

二、税收政策:非营利性享受公办待遇,营利性优惠有待细化

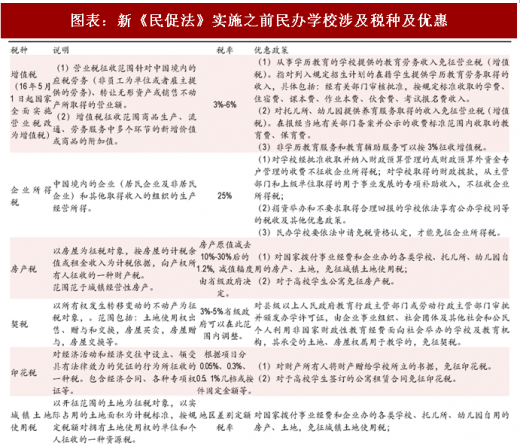

民办学校作为一个法人主体,涉及的水中包括增值税、企业所得税、房产税、契税、印花税、城市土地使用税和耕地占用税,特殊的教育项目和教育教学活动还会涉及到农业税、农业特产税和关税等税种。

在旧《民促法》框架中,出资人开办民办学校分为“要求合理回报”和“不要求合理回报”两种。其中,要求合理回报的“民办学校在扣除办学成本、预留发展基金以及按照国家有关规定提取其他的必须的费用后,出资人可以从办学结余中取得合理回报”。两类民办学校从本质上来讲都是非营利的教育机构,都享受国家规定的税收优惠政策。而“捐资举办的民办学校和出资人不要求取得合理回报的民办学校,依法享受与公办学校同等的税收及其他优惠政策”。出资人要求取得合理回报的民办学校的税收优惠政策由国务院相关部门另行制定,但是否和公办学校、不取得合理回报的民办学校相同或者有所差别,一直未有明确的政策指导,大多地区实际按照不取得合理回报学校的税收政策执行。

图表:新《民促法》实施之前民办学校涉及税种及优惠

图表来源:公开资料整理

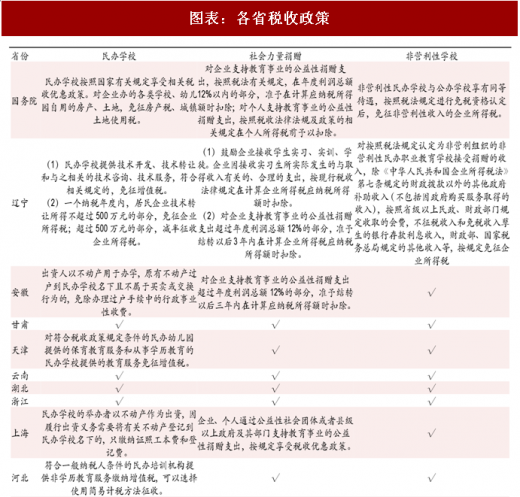

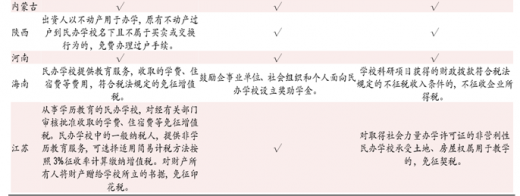

各省非营利性民办学校享受税收减免,营利性民办学校税收优惠未有详细政策,仅四省提及。2016 年 11 月 7 日之后,《民办教育促进法》修正案、国务院《鼓励社会力量兴办教育促进民办教育健康发展的若干意见》、《民办学校分类登记实施细则》、《营利性民办学校监督管理实施细则》相继颁布和实施,其中部分内容涉及到民办学校的税收政策。在转设、新设学校、资产过户、学校运营以及学校终止等各个阶段均制定了增值税、所得税、印花税、契税等相应的税收减免及税收优惠政策。各个省份在制定本省计划时根据实际情况在此基础上调整。目前已经出台细则的 14 个省份中,各省对于非营利民办学校均给予了公办学校同等税收优惠政策,甘肃、云南、湖北、浙江、内蒙古、河南六省的税收政策与国务院保持一致,剩余省份有调整。

对于民办学校,各省均表明对企业办的各类学校、幼儿园自用的房产、土地,免征房产税、城镇土地使用税,部分省份在所得税、增值税等方面有创新优惠。辽宁省提出对民办提供技术服务的免征增值税,居民企业技术转让所得不超过 500 万元的部分,免征企业所得税;超过 500 万元的部分,减半征收企业所得税。天津市提出对符合税收政策规定条件的民办幼儿园提供的保育教育服务和从事学历教育的民办学校提供的教育服务免征增值税。河北省表示符合一般纳税人条件的民办培训机构提供非学历教育服务缴纳增值税,可以选择使用简易计税方法征收。江苏省的税收优惠力度最大,从事学历教育的民办学校的学费、住宿费等免征增值税;提供非学历教育服务,可选择适用简易计税方法按照 3%征收率计算缴纳增值税;对财产所有人将财产赠给学校所立的书据,免征印花税。对于社会力量捐赠办学的,各省与国务院政策基本一致,辽宁、安徽两省提出对企业支持教育事业的公益性捐赠支出超过年度利润总额 12%的部分,准予结转以后 3 年内在计算企业所得税应纳税所得额时扣除。

非营利性学校与公办学校享有同等待遇,需及时进行免税认定,免征企业所得税,辽宁、海南、江苏对部分符合条件的收入追加税收优惠。辽宁省还提出对于非营利组织的非营利性民办职业教育学校接受捐赠的收入,免征企业所得税;海南省提出学校科研项目获得的财政拨款符合税法规定的不征税收入条件的,不征收企业所得税;江苏省还提出对取得社会力量办学许可证的非营利性民办学校承受土地、房屋权属用于教学的,免征契税。

而对于营利性学校的税收优惠政策,仅云南、浙江、河北、江苏四个省份提及,具体优惠政策还需后续跟进。云南提及非营利性民办学校与营利性民办学校按照国家有关规定,享受相应的税收优惠政策;浙江省对营利性民办学校增值税等按规定给予相应的税收优惠;目前来看河北省给予营利性民办学校的税收优惠是最多的,对营利性民办学校取得的幼儿保教保育和学历教育劳务收入免征增值税,其用于教育的房产、土地,免征房产税、土地使用税。江苏省则规定对从事学历教育的营利性民办学校提供的教育服务免征增值税。我们认为,各省后续应该会有关于税收的具体政策出台,包含民办教育涉及的各项税款的具体税率。我们认为后续政策将保持对于房产税、城镇土地使用税实行免征,对于不动产过户到民办学校名下的过户手续倾向于免费,对财产所有人将财产赠给学校所立的书据免征印花税。增值税部分,民办幼儿园提供的保育教育服务和从事学历教育的民办学校提供的教育服务及民办学校提供技术服务取得的收入部分倾向于免征增值税,而对于民办培训机构提供非学历教育服务缴纳增值税倾向于使用简易计税方法征收。而对于所得税部分,非营利性学校享有与公办学校同等待遇,而营利性学校预计未来享受的税收优惠政策会与高新技术企业相同,西部地区税收优惠预计大于东部地区。

参考观研天下发布《2016-2022年中国职业学校产业全景调研与十三五发展规划研究报告》

图表:各省税收政策

图表来源:公开资料整理

注:“√”表示同国务院一致,其余为不同省份的税收政策在国务院基础上增加的亮点

三、土地政策:非营利性学校划拨获地,营利性民办学校有偿用地,出让金补缴未明确

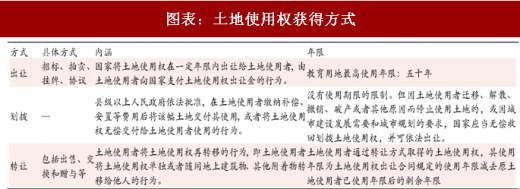

土地使用权出让,是指国家将土地使用权在一定年限内出让给土地使用者,由土地使用者向国家支付土地使用权出让金的行为。土地使用者取得国有土地使用权的法律途径有:出让、划拨、转让。其中划拨土地使用权不需要使用者出钱购买土地使用权,而是经国家批准其无偿的、无年限限制的使用国有土地,但取得划拨土地使用权的使用者依法应当缴纳土地使用税。而出让及转让通常需要支付一定的费用。

图表:土地使用权获得方式

图表来源:公开资料整理

非营利性学校划拨获地,营利性民办学校有偿用地,各省在国务院意见基础之上根据实际情况制定相应用地政策。按照《关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》,民办学校建设用地按科教用地管理,非营利性民办学校享受公办学校同等政策,按划拨等方式供应土地,营利性民办学校按国家相应的政策供给土地。只有一个意向用地者的,可按协议方式供地。土地使用权人申请改变全部或者部分土地用途的,政府应当将申请改变用途的土地收回,按时价定价,重新依法供应。各省在此基础上根据本省的实际情况调整。安徽、浙江、江苏等省份提出要将民办学校新增建设用地统一纳入土地利用总体规划;除了划拨、出让等方式获地外,湖北、浙江两省还提出可以通过租赁的方式供应土地。

而对于补缴土地出让金,仅湖北省提及“原来以划拨方式供地需要变更出让方式的,要对土地价值进行评估,补缴土地出让价款”。但对于如何补缴、补缴金额也未明确。国务院意见及各省意见均表明未来非营利性民办学校按划拨方式供应土地,而营利性民办学校倾向于通过出让、租赁等有偿方式供应土地,若后续民办学校转设为营利性学校,其出让方式可能需要从划拨变更为出让,这也就意味着需要补交土地出让价款,这对于选择登记为什么类型的学校是一个重要的影响因素。我们认为,后续在土地政策上各省会出台更具体的指导意见,指导意见不会改变非营利性通过划拨方式无偿用地及营利性学校有偿用地的基调,但会倾向于优惠用地,即后续营利性民办学校用地优惠力度也会相对较大,补缴土地出让价款的比例也倾向于较小。

图表:各省土地政策

图表来源:公开资料整理

注:“√”表示同国务院一致,其余为不同省份的土地政策在国务院基础上增加的亮点

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。