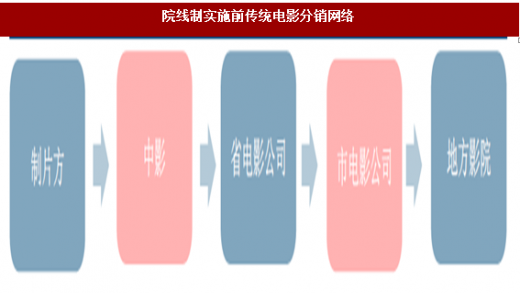

21世纪初,院线制开始实施,银幕数量稳步增长。院线改革前,到20世纪90年代初,我国的发行体制都是效仿前苏联的“统购统销”+“层级发行”模式,电影制片厂生产的影片由中国电影发行放映输入输出公司(简称中影)买断后,再按照不同行政层级的电影发行公司发行到各地电影院。中影采用统一收购价向制片厂买断影片后发行,再按照一定的收入留成交由省级电影公司安排放映。1993年以后,中影公司独家经营权被终止,制片厂可以直接将影片交由省级电影公司发行。但是这种行政层级发行的模式,存在着效率较低,收入分成非市场化等问题,制约了渠道端的发展,21世纪初,我国银幕数仅有2000。

参考观研天下发布《2018年中国院线市场分析报告-行业深度调研与发展趋势预测》

2017年末,国内院线数较2016年保持不变,为48条,但内部出现了一定的调整。2017年,行业新增及退出院线各一条,分别为“甘肃新视界院线”(新增)和“华夏星火院线”(退出)。此外,已被完美世界收购的时代今典院线于2017年5月更名为完美世界院线。

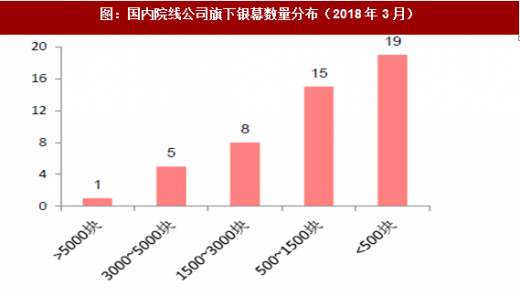

从行业格局来看,院线市场头尾分化较为明显。其中,2017年票房达50亿元以上的院线仅一条,即万达院线,20至50亿元票房区间共有7条院线,超半数院线年度票房收入在10亿元以下。同样,在影院规模层面,旗下拥有影院数超过1000家、银幕数超过5000块的院线仅有一条(大地院线),行业中四分之三的院线公司旗下影院数不足300家、银幕数不足1500块。

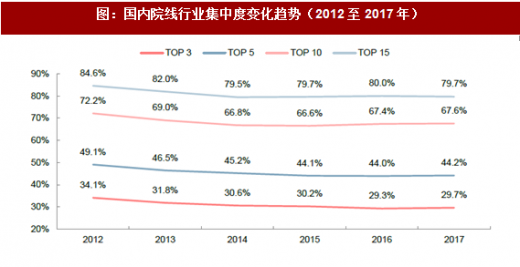

院线行业集中度在2015年起至今的三年中保持相对平稳。2017年,国内院线行业Top 3、Top5、Top 10和Top 15的市占率分别保持在约29.7%、44.2%、67.6%和79.7%的水平。与2015年、2016年相比,行业集中度变化不大,整体表现较为稳定。

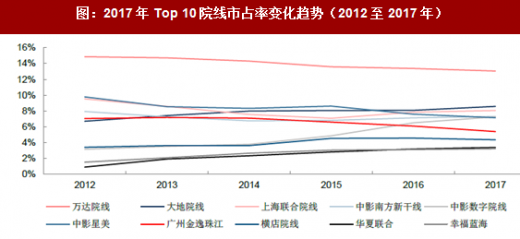

头部院线名次基本稳定,Top 10排名仅出现微调。2017年新晋Top 10的院线仅有一条(幸福蓝海),排名第10位;2016年排名第9位的浙江时代院线在2017年名次下滑2个位次至第11名,跌出Top 10阵营。Top 10的院线中2017年排名出现下滑的也仅一条(即中影星美)。如果与行业集中度进入稳定期之前的2014年相比,在2017年名次出现下滑的也仅有中影星美和广州金逸两条院线(名次分别较2014年下滑4个位次和2个位次),新晋Top 10者也仅有华夏联合和幸福蓝海两条院线。

具体到各重点院线的市占率变动情况来看:1)居于行业之首的万达院线市占率近年持续下滑,2017年市占率约为13.1%,较2016年进一步下降约0.32ppt,但明显相较其他竞争对手遥遥领先;2)第二阵营的五条院线包括大地院线、上海联合院线和中国电影控股的三条院线,市占率均保持在7%至8.5%的区间,较第七名高约2个百分点,相对优势并不十分突出;3)排名第七的金逸院线市占率近两年下滑相对较快,排名第九的华夏联合院线市占率缓中有升,排名第八、第十的横店院线、幸福蓝海院线市占率仅有小幅波动。

参考观研天下发布《2018年中国院线市场分析报告-行业深度调研与发展趋势预测》

图:院线制实施前传统电影分销网络

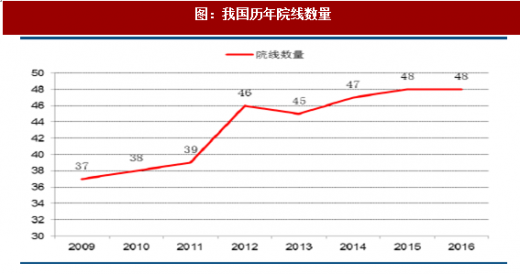

2002年开始,我国正式实施院线制的发行体制,2002年6月国内首批30条电影院线正式开始运营。院线制的发行体系明确了产业链上各个环节的分成比例,院线负责影片的引进与排映,由于院线制度品牌统一、资源共享、连锁经营等运营机制,使影院能够获得更好的销售利润。受益于发行体制的改革,银幕数也开始稳步增长,目前,我国(城市)院线数量已经达到48条。

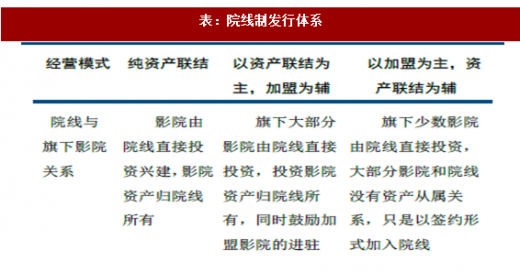

表:院线制发行体系

图:我国历年院线数量

2017年末,国内院线数较2016年保持不变,为48条,但内部出现了一定的调整。2017年,行业新增及退出院线各一条,分别为“甘肃新视界院线”(新增)和“华夏星火院线”(退出)。此外,已被完美世界收购的时代今典院线于2017年5月更名为完美世界院线。

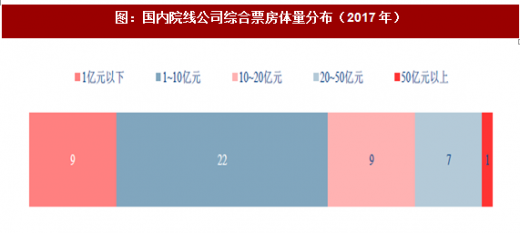

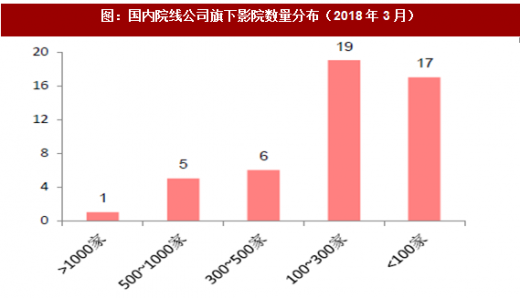

从行业格局来看,院线市场头尾分化较为明显。其中,2017年票房达50亿元以上的院线仅一条,即万达院线,20至50亿元票房区间共有7条院线,超半数院线年度票房收入在10亿元以下。同样,在影院规模层面,旗下拥有影院数超过1000家、银幕数超过5000块的院线仅有一条(大地院线),行业中四分之三的院线公司旗下影院数不足300家、银幕数不足1500块。

院线行业集中度在2015年起至今的三年中保持相对平稳。2017年,国内院线行业Top 3、Top5、Top 10和Top 15的市占率分别保持在约29.7%、44.2%、67.6%和79.7%的水平。与2015年、2016年相比,行业集中度变化不大,整体表现较为稳定。

图:国内院线公司综合票房体量分布(2017年)

图:国内院线公司旗下影院数量分布(2018年3月)

图:国内院线公司旗下银幕数量分布(2018年3月)

图:国内院线行业集中度变化趋势(2012至2017年)

表:2017年市占率Top 10院线的名次变化情况

图:2017年Top 10院线市占率变化趋势(2012至2017年)

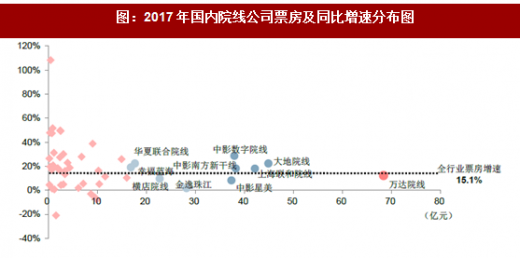

图:2017年国内院线公司票房及同比增速分布图

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。