(1)作家:原创网文作家未来复合增速9.2%,头部顶级作家年收入近亿元

数字阅读产业链的最上游是作者,原创网络文学作家未来四年平均复合增速为9.2%。2016年末,中国作家协会拥有会员1.77万名,网络作家和自由撰稿人等群体占13%;各省级作家协会会员数总计达8.07万名。相对于各级作协有限的会员数量,中国原创网络文学作家数量在2016年12月31日约有6百万人;其中阅文集团签约原创网络文学作家530万人,占比高到88.3%;预计到2020年底,原创网络文学作家数量将达850万人,未来四年的平均复合增速为9.2%。

图:2016-2020年网络文学作家数量(万人)及增速

资料来源:观研天下整理

图:2016年网络文学作家年龄分布

资料来源:观研天下整理

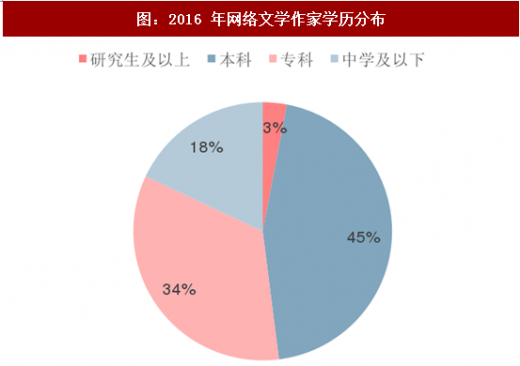

图:2016 年网络文学作家学历分布

资料来源:观研天下整理

图:2016 年网络文学作家职业分布

资料来源:观研天下整理

原创网络文学作家具有年轻化、普通学历、非职业化等特点。据调查显示,原创网络文学作家年龄分布在21-30岁人数占比为64%,35岁以下作家占比为88%;85后、90后男作家已经成为网络文学创作的主力军。这些网络文学作家中拥有专科及以上学历占比达82%,但研究生及以上学历仅占3%。从职业角度来看,只有33%作家全职写作,50%作家从事公务员、自由职业等工作,还有17%的学生从事网文原创工作。从年龄、职业和学历来看,在网络文学市场从事创作的门槛低,让更多有梦想和能力的人才参与创作,为孕育优质内容提供温润土壤。

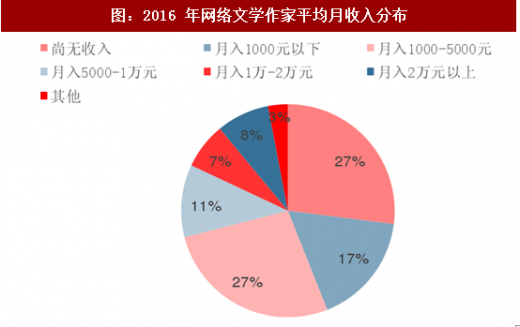

图:2016 年网络文学作家平均月收入分布

资料来源:观研天下整理

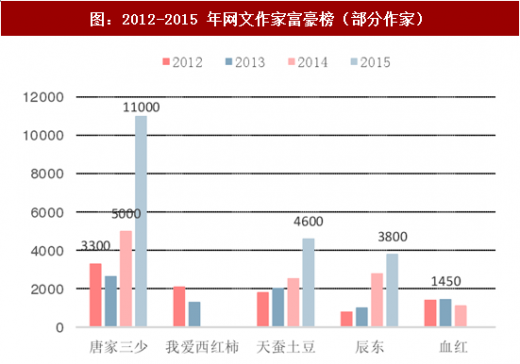

图:2012-2015 年网文作家富豪榜(部分作家)

资料来源:观研天下整理

高收入也成为吸引网文创作的重要因素,但高收入仅限金字塔顶部作家。一般来说,八成作者月收入近万元以下,甚至还有三成作家无创作收入。另一方面,2016年十大网络文学作家平均相关收入为3230万元,而线下出版作家平均收入1730万元,线上收入是线下的1.87x。2016年,阅文集团年分成稿酬超过百万的作家超过100人。2015年,网络作家收入排行榜中,收入最高的是唐家三少,年收入高达1.1亿元,同比2014年的5000万收入,同比增长120%。可见,顶级网络作家超高额收入更具魅力。

作家按照影响力分成不同级别,并与内容提供商通过多种方式合作。阅文集团将原创网络文学作家按照影响力和重要级别分为白金作家、大神作家、普通作家、公众作家(非签约作家)。所谓白金作家是指拥有大量粉丝和畅销作品的知名作家,在作家金字塔中处于稀有的顶层。内容提供商和网络阅读平台根据作家的级别、影响力和潜在商业价值提供不同级别的支持。内容提供上,公司通过作品约、作者约获得内容授权,以买断、分成形式获得收益共享。作品约指获取特定作品的授权,一般合约期为20年以上;作者约是指获得作家合约期内所有作品的授权,一般合约期为5-10年。买断模式一般按照每本或每千字计价,后续版权运营收入无需与版权方再分成;分成模式则约定分成比例、计算周期、是否有保底金额等。一般来说,分成比例为50%:50%或40%:60%(发行人获得40%)。

(2)作品:网文作品数量未来平均复合增速17.8%,作品授权价格惊人且天壤之别

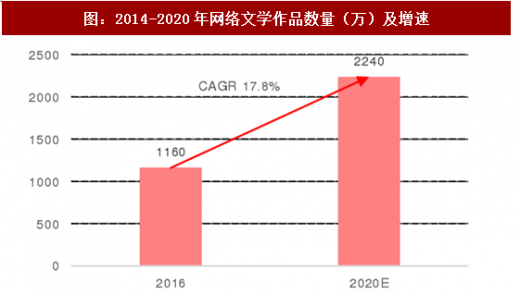

我国数字阅读作品规模巨大,且持续增长。庞大网文作家群体缔造大量网文作品。截至2016年12月31日,网络文学作品总数达1160万,同比增长19.6%;预计2020年,作品数量达2240万,年均复合增长达17.8%。2016年,新创作网络文学作品190万部;预计2020年,新创作网络文学将增加至320万,年均复合增速13.7%。另一方面,数字阅读市场还包括出版图书的电子化;根据掌阅科技的招股说明书,公司拥有出版图书电子版36.7万册,在出版优质重磅书的覆盖率高达80%。

图:2014-2020年网络文学作品数量(万)及增速

资料来源:观研天下整理

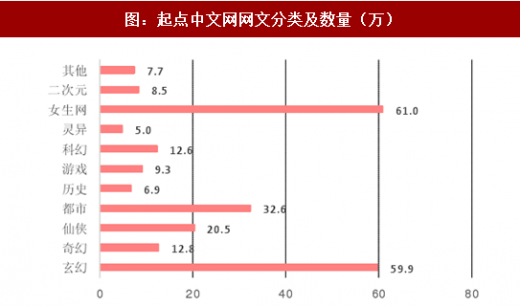

图:起点中文网网文分类及数量(万)

资料来源:观研天下整理

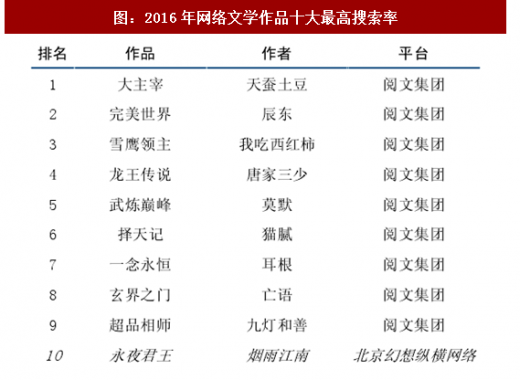

网文作品题材突破传统图书,玄幻、女性等类别备受欢迎。网络文学突破了传统纸质图书的类别范畴,创造了二次元、仙侠、玄幻、奇幻等题材。从阅文集团旗下的起点中文网作品来看,女生、玄幻、都市、仙侠作品数量位居前四;这四类文学作品数量占总作品数量的73.5%。2016年十大最高搜索率网络文学作品中,阅文集团旗下的《大主宰》、《完美世界》和《雪鹰领主》等最受欢迎,位居前三,都属玄幻题材类小说。这也说明网文与传统纸书题材互补,分别吸引不同类别读者。

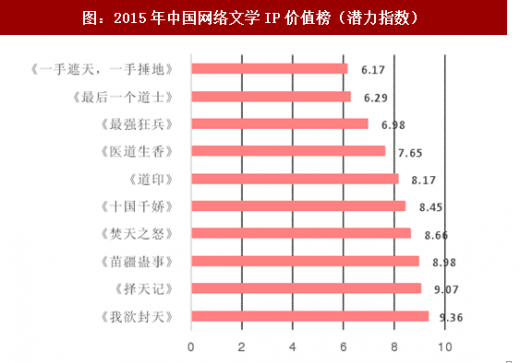

图:2015年中国网络文学IP价值榜(潜力指数)

资料来源:观研天下整理

图:2016年网络文学作品十大最高搜索率

资料来源:观研天下整理

近年,优质网络文学作品的价格快速提升。根据Frost&Sullivan数据,特定网络文学作品的单一知识版权价格为千元至百万元不等。2005年,顶级小说《诛仙》版权金额在50-60万元;2013年,起点中文网经典小说《斗罗大陆》以500万销售其端游版权。2014年,《我欲封天》的手游版权售价为665万,现在估值千万(2015年艺恩IP价值潜力第一)。2015-2016年,阅文集团单一知识版权的历史授权价值在5000元至2900万不等;2016年,阅文集团前20单一知识产权的历史授权价值在300万至2900万之间不等。一般来说,高人气顶级网络小说的影视版权高达百万,游戏版权高达千万;不同作品的价格存在千差万别。

(3)内容提供商:市场格局稳定,阅文掌阅成领先龙头

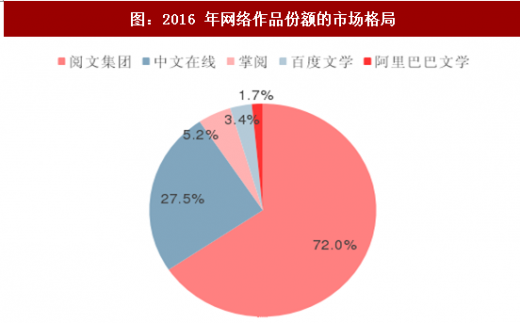

内容供应市场格局稳定,龙头形成。目前,主要内容提供商包括阅文集团、纵横中文网、磨铁中文网、晋江文学网等。按平台提供网文数量占比来看,阅文集团处于绝对领先位置,占比高达72%;中文在线和掌阅科技分别位居二三位,占比为27.5%和5.2%。按照旗下平台发布网文作品的作家占比来看,阅文集团、中文在线、掌阅科技位居前三,占作家总数的份额分别为88.3%、41.6%、33.3%。根据Frost&Sullivan数据,阅文集团在中国前50名最受欢迎原创网络文学的作家中,阅文集团拥有41位,占比高达82%。

参考中国报告网发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

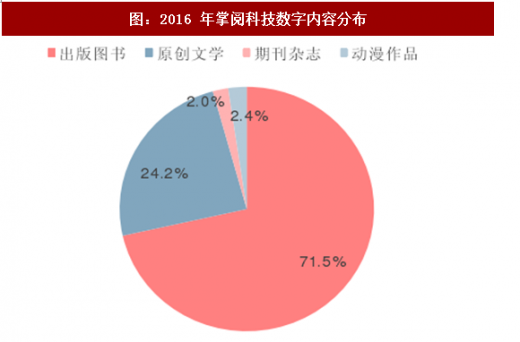

除了网络文学,电子书供应商包括亚马逊、京东、当当网、掌阅科技等。根据掌阅科技的招股说明书,截至2017Q1,公司拥有数字内容51.34万册;其中,出版图书36.7万册,占比高达71.5%。出版图书电子版代表作品有《三体》、《冰与火之歌》、《加勒比海盗5:死无对证》等。截至2017Q1,掌阅科技在出版优质重磅书覆盖率达80%。

图:2016 年网络作品份额的市场格局

资料来源:观研天下整理

图:2016 年掌阅科技数字内容分布

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。