制约新能源汽车发展的关键问题一是技术层面,包括续航里程、安全性等;另一个就是相关的配套设施不完善,充电站数量不足、充电不便捷,阻碍新能源汽车的深度渗透。

国家注重充电桩等基础设施的建设,政策端促进发展。在 2019 年 3 月发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》以及 2019 年 6 月发布的《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020 年)》中均提到要完善充电设施建设,支持新能源汽车配套设施的发展。

参考观研天下分布《2019年中国充电桩市场分析报告-行业调研与未来趋势预测》

国家注重充电桩等基础设施的建设,政策端促进发展。在 2019 年 3 月发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》以及 2019 年 6 月发布的《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020 年)》中均提到要完善充电设施建设,支持新能源汽车配套设施的发展。

参考观研天下分布《2019年中国充电桩市场分析报告-行业调研与未来趋势预测》

政策积极鼓励充电设施建设

政策文件名称 |

充电桩相关表述 |

《关于进一步完善新能源汽车推广应用财政补贴政策的通知》 |

从 2019 年起,符合公告要求但未达到 2019 年补贴技术条件的车型产品也纳入推荐车型目录。地方应完善政策,过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。如地方继续给予购置补贴的,中央将对相关财政补贴作相应扣减。 |

《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020 年)》 |

聚焦续驶里程短、充电时间长等痛点,借鉴公共服务领域换电模式和应用经验,鼓励企业研制充换电结合、电池配置灵活、续驶里程长短兼顾的新能源汽车产品。推进高功率快充、无线充电、移动充换电等技术装备研发应用,提高新能源汽车充换电便利性。 中央和地方财政继续对充换电等基础设施建设和配套运营服务给予支持,加快大型公共场所充电桩建设。鼓励国有企事业单位充分利用现有停车场地,按照不低于停车位数量 10%的比例建设充电设施。支持地方和企业依托路灯、加油站等现有基础设施,因地制宜开展充电设施建设和服务。鼓 励机关和企事业单位与周边居民小区建立停车设施昼夜错峰使用调配机 制,提高现有停车设施利用效率。加快已有停车设施升级改造,推动立体 停车设施建设。鼓励各地为新能源汽车分时租赁提供停车、充电设施支持。 |

资料来源:财政部,工信部

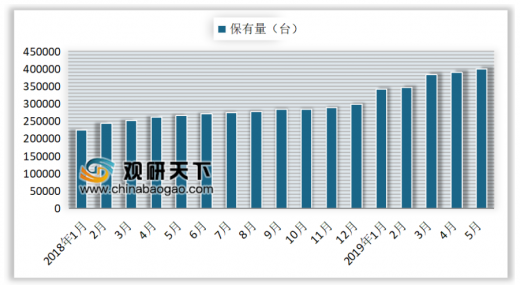

充电桩设施不断完善,未来增长空间仍大。根据中国充电联盟数据,截至 2019 年 5 月,全国联盟内成员单位总计上报公共类充电桩充电桩保有量为 40.1 万台,同比增长 50.5%,环比增长 2.5%。其中,交流充电桩为主要类型,保有量为 22.9 万台,占总体充电桩保有量的 57.2%;直流充电桩 17.1 万台,占总体充电桩保有量的 42.7%;交直流一体充电桩 0.05 万台,数量较少,占比仅 0.1%。

国内公共充电桩保有量稳定增长

数据来源:中国充电联盟

交流充电桩为公共充电桩的主要类型

数据来源:中国充电联盟

2015 年 10 月发布的《电动汽车充电基础设施发展指南(2015-2020 年)》中要求:到 2020 年,新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车充电需求。根据目标要求计算,车桩比约为 1:1。根据公安部统计,截至 2019 年 6 月,全国新能源汽车保有量达 344 万辆,以截至 2019 年 5 月充电桩保有量为 97.6 万台粗略计算,目前车桩比约为 3.52:1,充电桩数量缺口仍然较大,仍有增长空间。

资料来源:中国充电联盟,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。