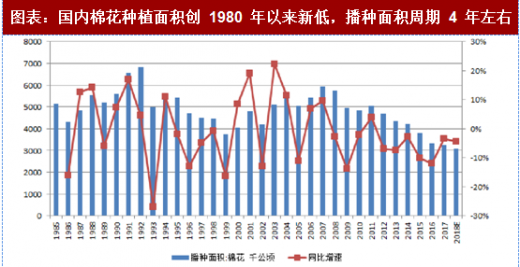

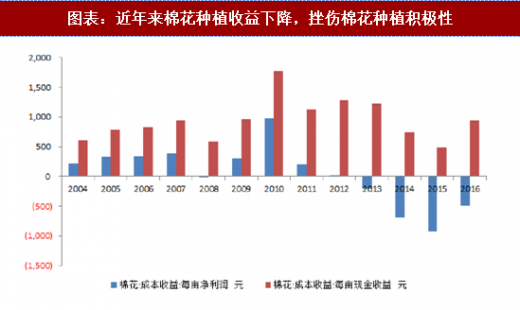

棉花种植收益持续较低,播种面积下滑。4-5月为国内棉花播种的主要时间,近期播种面积得到确认。2018年5月11日,中国棉花协会发布《全国棉花种植意向与播种进度报告》,报告调查数据截止到4月30日,数据显示全国播种进度快于去年同期(同比提升 3.55 个百分点),而播种面积预计4217.53万亩,同比下降4.43%,预计今年棉花播种面积大概率继续下滑;这已是自2012 年以来,国内棉花连续7年下滑,其根本原因是 2011 年以来,国内棉花种植收益伴随棉价持续下降,自2013年以来单亩净利润为负。

参考观研天下发布《2018年中国棉花市场分析报告-行业深度调研与发展前景研究》

中国引领全球去库存,19 年有望进入补库阶段。2014 年起,国储棉花开始进入去库存节奏,2016/2017 年国储棉分别轮出 266/322 万吨,国储库存分别减少 213/190 万吨,预计 2018 年种植量下滑,保守假设 2018/2019 年净轮出量分别 230-240/150 万吨(2019 年国储新疆棉库存不足以支撑 18/19 年轮出),至 17/18、18/19 年度期末国储棉库存将降至 290/140 万吨左右,按照国内年消费量超过 800 万吨的水平来计算,国储库存占消费比例不足 40%/20%。比较不同机构之间预测,至 18/19 年度期末,棉花库存(国储+流通)同比将降低 130-200 万吨不等,库存消费比将达到 2012 年以来的最低值。

2018 年 5 月,国际棉花咨询委员会(ICAC)公布了全球棉花产销存预测,18/19 年度全球棉花产不足需,当年缺口达 103 万吨。国际棉花咨询委员会(ICAC)发布的 5 月份全球产需预测认为,2018/19 年度全球棉花产量预计减少,原因是单产下降和收获面积减少。全球棉花消费量预计继续增加,原因是全球经济增长促使消费者对纺织品的需求扩大、制造业增长以及化纤的环保和成本上升。预计 2018/19 年度全球棉花产量为 2568 万吨,消费量 2671 万吨,全球期末库存预计下降到 1828 万吨,全球库存消费比下降 6-7 个百分点,将有效支撑棉价上涨。

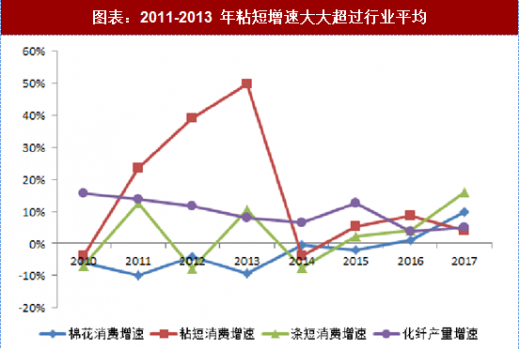

棉花价格有望支撑粘胶底部回暖。长周期看粘短和棉花价格,相关性较强;中周期来看由于二者供需面节奏各不相同,价差有所波动,但整体看除 2011-2013 年棉花价格受临储政策抑制下跌外,其余时间棉价均对粘短价格提供支撑;市场担忧粘短大量新增产能恐压制价格,我们判断,由于粘短消费量不足棉花一半,粘短今明两年共100 万吨新增产能,假设 18/19 分别贡献 40 /70 万吨的实际产量,相对于棉花库存18/19连续两年大概率超300万吨的库存下降幅度来看,依然不足以主导供需和价格。

当前粘胶价差及盈利能力以位于历史底部,新增产能集中冲击可能性小。2018 年以来,粘胶行业跌多涨少局面的形成,我们认为主要为新增产能预期提前反应、心态谨慎信心不足导致。粘胶产业链的上游溶解浆、下游人棉纱利润均较为丰厚,即便往年都仅有微利的人棉纱,今年平均都有 1000-1500 元/吨的毛利。而溶解浆有纸浆行情撑腰,价格抗跌,化工辅料又表现强势。粘胶厂家受上下挤压,二季度起行业深度亏损数百,一度亏损达近千,较过去几年吨毛利 2000-3000 元/吨相差甚远。

新增产能方面,赛得利九江二期 16 万吨装置已于上半年陆续达产,下半年确定性相对较强的唐山三友、阜宁澳洋、阿拉尔富丽达投产后,预计也不会对市场供应和价格造成集中性冲击,南京化纤 16 万吨、江西赛得利 25 万吨今年大概率不投,中泰化学对市场实际形成供应大概率在明年。因此,在环保等多重因素影响下,估计下半年最终达产+复产产能或在 63 万吨,市场供应的释放节奏预计也较为平稳。

全行业亏损必非常态,看好棉花涨价增加替代需求下的粘胶回暖。根据我们测算,当前价格下,公司粘胶短纤业务单二季度毛利率约 7.6%,公司历史上自 2011 年以来粘胶业务毛利率最低为 6.6%,目前粘胶盈利能力基本位于底部;公司作为行业内规模大、成本控制能力较强、产品差异化率较高的企业在当前价格下尚且难以盈利,其他小企业恐更加面临亏损。我们判断当前是对新产能集中投放下的悲观预期下的表现,价差已处历史底部,全行业不盈利的状况定非常态,棉花长期慢牛格局基本明确,我们认为粘胶新增产能投放大概率不及预期、棉花涨价下带来的粘胶替代需求足以消化新增供应,粘胶作为高耗水高污染行业,有望在环保压力下逐步景气。

参考观研天下发布《2018年中国棉花市场分析报告-行业深度调研与发展前景研究》

图表:2018 年 4月全国棉花种植意向与播种进度,新疆棉花种植面积占全国近八成

资料来源:观研天下整理

图表:国内棉花种植面积创 1980 年以来新低,播种面积周期 4 年左右

资料来源:观研天下整理

图表:近年来棉花种植收益下降,挫伤棉花种植积极性

资料来源:观研天下整理

中国引领全球去库存,19 年有望进入补库阶段。2014 年起,国储棉花开始进入去库存节奏,2016/2017 年国储棉分别轮出 266/322 万吨,国储库存分别减少 213/190 万吨,预计 2018 年种植量下滑,保守假设 2018/2019 年净轮出量分别 230-240/150 万吨(2019 年国储新疆棉库存不足以支撑 18/19 年轮出),至 17/18、18/19 年度期末国储棉库存将降至 290/140 万吨左右,按照国内年消费量超过 800 万吨的水平来计算,国储库存占消费比例不足 40%/20%。比较不同机构之间预测,至 18/19 年度期末,棉花库存(国储+流通)同比将降低 130-200 万吨不等,库存消费比将达到 2012 年以来的最低值。

图表:2018 年 5月份,相关机构对中国国内棉花供需预测比较

资料来源:观研天下整理

2018 年 5 月,国际棉花咨询委员会(ICAC)公布了全球棉花产销存预测,18/19 年度全球棉花产不足需,当年缺口达 103 万吨。国际棉花咨询委员会(ICAC)发布的 5 月份全球产需预测认为,2018/19 年度全球棉花产量预计减少,原因是单产下降和收获面积减少。全球棉花消费量预计继续增加,原因是全球经济增长促使消费者对纺织品的需求扩大、制造业增长以及化纤的环保和成本上升。预计 2018/19 年度全球棉花产量为 2568 万吨,消费量 2671 万吨,全球期末库存预计下降到 1828 万吨,全球库存消费比下降 6-7 个百分点,将有效支撑棉价上涨。

图表:5 月份全球棉花产销存预测比较

资料来源:观研天下整理

图表:棉花价格与库存消费比基本呈反向变动关系

资料来源:观研天下整理

棉花价格有望支撑粘胶底部回暖。长周期看粘短和棉花价格,相关性较强;中周期来看由于二者供需面节奏各不相同,价差有所波动,但整体看除 2011-2013 年棉花价格受临储政策抑制下跌外,其余时间棉价均对粘短价格提供支撑;市场担忧粘短大量新增产能恐压制价格,我们判断,由于粘短消费量不足棉花一半,粘短今明两年共100 万吨新增产能,假设 18/19 分别贡献 40 /70 万吨的实际产量,相对于棉花库存18/19连续两年大概率超300万吨的库存下降幅度来看,依然不足以主导供需和价格。

图表:长周期看棉花价格对粘胶价格有支撑作用,当前粘胶短纤价格已倒挂约 2000 元/吨

资料来源:观研天下整理

图表:2011-2013 粘胶棉花价差持续拉大,带动粘短替代

资料来源:观研天下整理

图表:2011-2013 年粘短增速大大超过行业平均

资料来源:观研天下整理

当前粘胶价差及盈利能力以位于历史底部,新增产能集中冲击可能性小。2018 年以来,粘胶行业跌多涨少局面的形成,我们认为主要为新增产能预期提前反应、心态谨慎信心不足导致。粘胶产业链的上游溶解浆、下游人棉纱利润均较为丰厚,即便往年都仅有微利的人棉纱,今年平均都有 1000-1500 元/吨的毛利。而溶解浆有纸浆行情撑腰,价格抗跌,化工辅料又表现强势。粘胶厂家受上下挤压,二季度起行业深度亏损数百,一度亏损达近千,较过去几年吨毛利 2000-3000 元/吨相差甚远。

图表:粘胶短纤价格及价差

资料来源:观研天下整理

新增产能方面,赛得利九江二期 16 万吨装置已于上半年陆续达产,下半年确定性相对较强的唐山三友、阜宁澳洋、阿拉尔富丽达投产后,预计也不会对市场供应和价格造成集中性冲击,南京化纤 16 万吨、江西赛得利 25 万吨今年大概率不投,中泰化学对市场实际形成供应大概率在明年。因此,在环保等多重因素影响下,估计下半年最终达产+复产产能或在 63 万吨,市场供应的释放节奏预计也较为平稳。

图表:2018 年国内粘胶短纤新增产能明细(通常建设周期为 2年)

资料来源:观研天下整理

全行业亏损必非常态,看好棉花涨价增加替代需求下的粘胶回暖。根据我们测算,当前价格下,公司粘胶短纤业务单二季度毛利率约 7.6%,公司历史上自 2011 年以来粘胶业务毛利率最低为 6.6%,目前粘胶盈利能力基本位于底部;公司作为行业内规模大、成本控制能力较强、产品差异化率较高的企业在当前价格下尚且难以盈利,其他小企业恐更加面临亏损。我们判断当前是对新产能集中投放下的悲观预期下的表现,价差已处历史底部,全行业不盈利的状况定非常态,棉花长期慢牛格局基本明确,我们认为粘胶新增产能投放大概率不及预期、棉花涨价下带来的粘胶替代需求足以消化新增供应,粘胶作为高耗水高污染行业,有望在环保压力下逐步景气。

图表:行业相关上市公司产能弹性

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。