参考观研天下发布《2018年中国石油行业分析报告-市场运营态势与发展趋势研究》

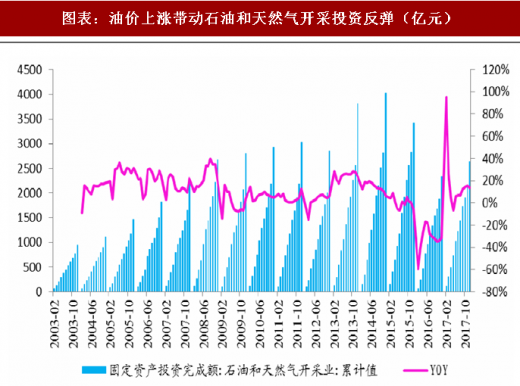

石油价格上涨带动石油开采投资反弹2016 年以来国际原油价格持续上涨,2017 年国际原油价格呈现 V 型走势。油价持续上涨带动 2017 年石油和天然气固定资产投资大幅反弹。油价上涨使得上游的石油开采企业盈利大幅好转,进而带动相应的固定资产投资增加。2017年石油和天然气开采固定资产投资额为2648.93亿元,同比增长13.9%,较2016年反弹了45.8个pct。

图表:布伦特和 WTI 原油期货结算价走势

资料来源:观研天下整理

图表:油价上涨带动石油和天然气开采投资反弹(亿元)

资料来源:观研天下整理

油价上涨驱动两桶油资本性开支止跌反弹

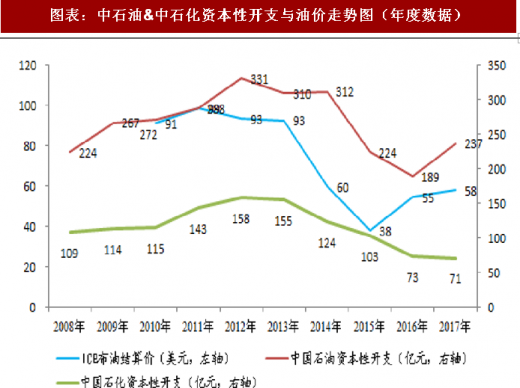

从图中可以看出,中国石油和中国石化的资本性开支与油价走势的相关性较强。 2011年-2014H1时,油价处于高位,中国石油和中国石化的资本性开支也处于高位;从2014年油价迅速下跌开始,中国石油和中国石化的资本性开支也迅速下行,2017年两家公司的资本性开支金额分别为189亿、73亿,分别为高峰时期的57% 和46%。

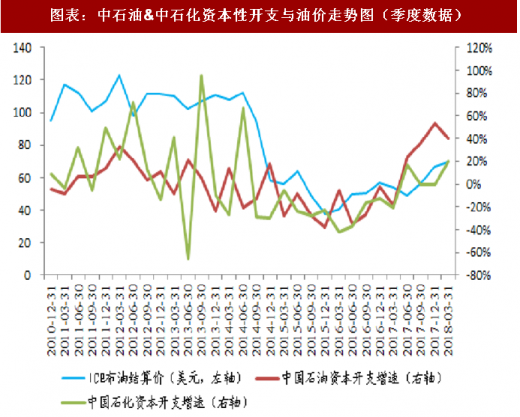

2017 年,得益于油价的上涨,中国石油和中国石化的资本性开支持续性增加。中国石油的资本性开支从 2017Q2 开始连续四个季度持续高增长,2018Q1 增速为40.53%;中国石化的资本性开支在 2017Q2 出现反转、同比增速为 16.7%,2018Q120%。

图表:中石油&中石化资本性开支与油价走势图(年度数据)

资料来源:观研天下整理

图表:中石油&中石化资本性开支与油价走势图(季度数据)

资料来源:观研天下整理

民企进入大炼化领域,新项目上马带动石化工程订单回暖

石化行业竞争格局改变,民企进入大炼化领域

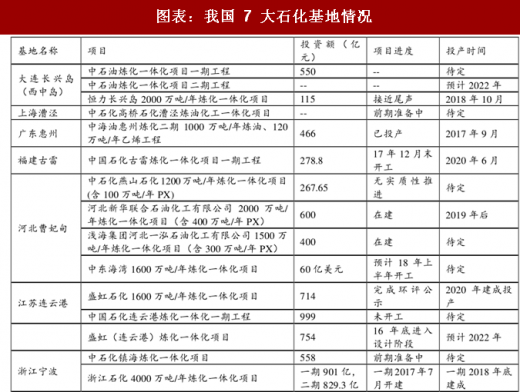

发改委支持民营企业进入大炼化领域,将对行业竞争格局产生深远影响。 “十三五”期间,发改委重点规划发展七大石化产业基地,并且提出积极发展混合所有制,鼓励有实力的民企特别是下游产业的民营企业,按照行业准入要求参与石化产业重组改造和基地建设,也由此拉开了民企进军大炼化的序幕。尽管目前以两桶油为首的炼化产能仍占据主要地位,但是随着恒力石化、恒逸文莱炼化项目的获批以及浙江石化项目的开工,标志着民营炼化龙头的崛起,未来我国炼化领域的竞争格局将由之前的三方改变为中石油、中石化、其它国企和民营企业四方。

图表:我国 7 大石化基地情况

资料来源:观研天下整理

行业竞争格局有所改变,非石油石化集团的化工工程公司有望获得更多份额。在石油化工领域,中石化炼化工程、中石油工程和寰球工程为石油石化集团下属企业,在石化领域的设计施工实力占据明显优势,在各自系统的拿单能力也有着系统外企业无法比拟的优势。但是随着政策支持,民营企业进入炼化领域,石油石化集团之外的炼化工程订单增多,非石油石化集团内的石化工程龙头(如中国化学)有望较之前获得更多订单,市场份额有望进一步扩大。

大炼化项目盈利性较强,新项目上马带动石化工程板块订单回暖

国际油价上涨利好石油开采业务,利空石油炼化业务,但炼化一体化项目的综合盈利能力较强。各国石油开采成本差别较大,中国、英国、巴西、加拿大等一般在 40-50 美元左右,委内瑞拉、俄罗斯在 10-20 美元之间,中东国家的石油开采成本一般低于10美元;石油开采成本波动较小,因此油价上涨利好石油开采业务。随着国际原油价格上涨,以原油为原材料的炼化企业生产成本可能会快速增加,利润规模快速收缩。但是炼化一体化项目综合了炼油和石化两个环节、两种业务,有效对冲了油价波动的风险,同时乙烯、芳烃等附加值高的化工品盈利性更好,因此炼化一体化项目既是我国推动化工产业结构、淘汰落后产能的发展诉求,也是化工巨头对冲油价波动、提高盈利能力的必然选择。

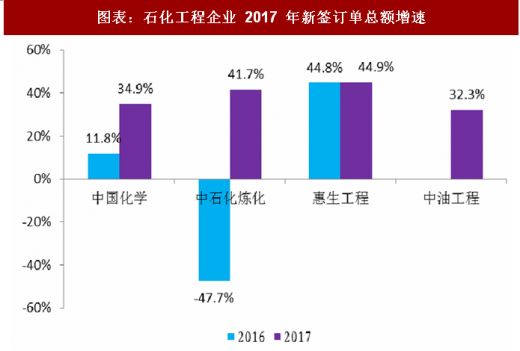

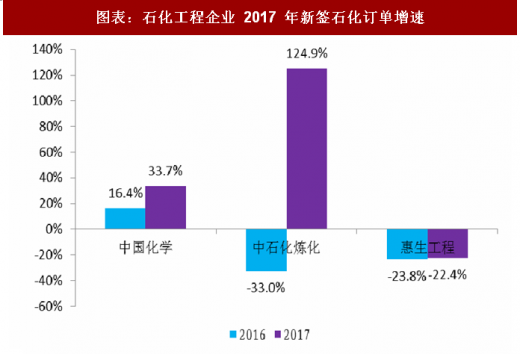

伴随着油价上涨,石化工程龙头企业的订单反弹。2017年,中国化学新签订单呈现加速增长的态势,中石化炼化工程新签订单均大幅反弹,惠生工程依然保持较高增长;从新签订单细分领域来看,中国化学和中石化炼化工程的石化工程订单均有所好转,中国化学2017年新签石化订单同比增长33.7%。

图表:石化工程企业 2017 年新签订单总额增速

资料来源:观研天下整理

图表:石化工程企业 2017 年新签石化订单增速

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。