油服行业:新时代有望培育中国的“斯伦贝谢、哈里伯顿、贝克休斯”。我们认为新时代的中国,有望在本轮油服产业景气向上周期期间,逐步培育类似美国斯伦贝谢、哈里伯顿、贝克休斯的全球一流的油服公司!

精选具全球竞争力的优质龙头!(1)产业链布局完善;(2)海外业务开拓富有成效;(3)订单或工作量较大增长。行业复苏先后逻辑:油服将领先油气装备;油气开采、油气生产将领先于油气勘探。

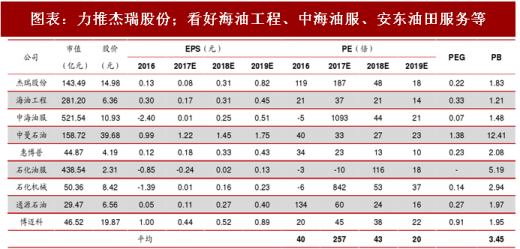

力推杰瑞股份(油气装备及服务民企龙头,“大国重器”,业绩弹性大);看好海油工程(PB估值1.2倍)、中海油服(受益中海油)、安东油田服务(H股,弹性大);关注中曼石油、通源石油、惠博普、恒泰艾普、石化机械、中集集团、振华重工等。

图表:力推杰瑞股份;看好海油工程、中海油服、安东油田服务等

图表来源:公开资料整理

一、杰瑞股份:油服民企龙头——有望再次腾飞!

投资逻辑:公司为中国油气装备及服务行业民企龙头。 公司实施全球化战略,截至 2017年上半年,公司海外营收占比已达 55%。2017年前3季度,营业收入20亿元,增长10%;归母净利润4878万元,同比下降53%。预告2017年全年归母净利润达6034-9654万元,同比下降50%-20%。公司于上一轮周期高点的 2013-2014 年实施 30 亿元定增融资,在手现金充裕。在2014-2017年油价处于低位的近4年中,公司逐步积蓄力量,从油气装备大力拓展油服、 EPC 总包等新业务;而竞争对手逐步出清;随着行业回暖,全球竞争格局改善,杰瑞股份作为中国油服民企龙头,有望再次腾飞!

2017 年新增订单同比大幅增长,2018 年有望迎来业绩拐点。2017年上半年,公司获新订单 20.27 亿元(不含增值税),增长 44%。新增订单的高增长保障公司2018年业绩, 2018年有望成为公司业绩拐点。

公司压裂设备具备核心竞争力,国内外市场有望取得突破:

1)公司目前拥有2000 型、2300 型、2500型、3100型以及Apollo 4500型等压裂设备。其中Apollo 4500压裂车为世界上单机功率最大的压裂车;

2)国外压裂车组哈里伯顿公司的产品代表着世界先进水平。国内压裂车的市场份额构成中,中石化四机厂与杰瑞股份构成双巨头;

3)压裂设备市场需求:页岩气+常规油田增产。2017年我国页岩气产量有望达100亿立方米,仅次于美国和加拿大,位居世界第三。

盈利预测与投资建议:公司为油服行业领军者,2018 年有望迎来业绩拐点。预计 2017-2019 年EPS为0.08、0.31、0.82元,对应PE为155、43、16倍。维持“买入”评级。

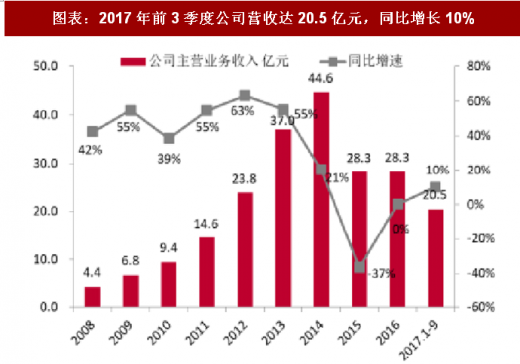

图表:2017年前3季度公司营收达20.5亿元,同比增长10%

图表来源:公开资料整理

图表:2017 年前3 季度公司净利润营收4878万,同比下降53%

图表来源:公开资料整理

二、海油工程:受益中海油资本开支高增长;海外业务有望成亮点

投资逻辑:

海油工程是中海油油服板块核心子公司,是中国目前惟一一家承揽海洋石油、天然气开发工程建设项目的总承包公司。

中海油资本支出同比大幅增长 40%-60%,公司有望率先受益。2018年 2月,中海油发布2018年经营策略,2017年实际资本支出约500亿元, 2018年资本支出计划为700-800亿元,同比大幅增长40%-60%。公司营收增速与中海油资本支出增速基本同步。随着 2018 年中海油资本支出大增,公司的中海油业务量有望得到显著提升。

参考观研天下发布《2018年中国油气设备与油服行业分析报告-市场运营态势与发展前景预测》

国内市场承揽额同比实现较大幅度增长:2017年上半年公司实现市场承揽额约53亿元,较去年同期增长41%。在手未完成订单约120亿元。

2017年前3季度公司海上作业投入船天数、建造业务完成钢材加工量、海底管线铺设量较去年同期都有增长,公司业务有望步入复苏通道。

海外工程项目有望成为未来高增长点:2017年公司签订了雪佛龙泰国平台拆除项目。同时公司对印尼、北海、卡塔尔、沙特等相关项目保持密切跟踪,还获得了沙特阿美公司大型海上项目总承包资质。

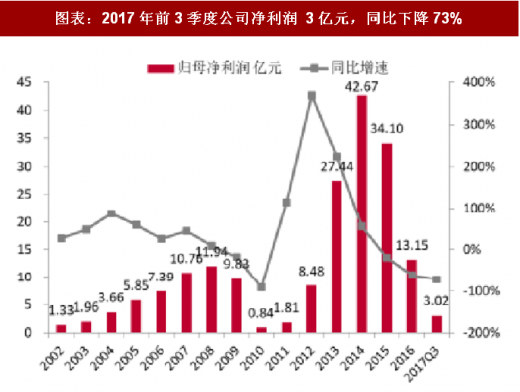

2017年1-9月公司实现营业收入68.5亿元,同比下降15%;归母净利润为3.02亿元,同比下降73%。预告2017年全年归母净利润4.45-5.35 亿元,与上年同期相比减少7.80-8.70亿元,同比下降59%-66%。

盈利预测与投资建议:公司有望受益于中海油资本开支大幅提升,以及海外业务的快速拓展:我们预计公司2017-2019年EPS分别为0.11、0.22、0.42元,对应PE 为57x、30x、16x。目前公司PB为1.2倍,处于历史底部,股价安全边际较高,维持“买入”评级。

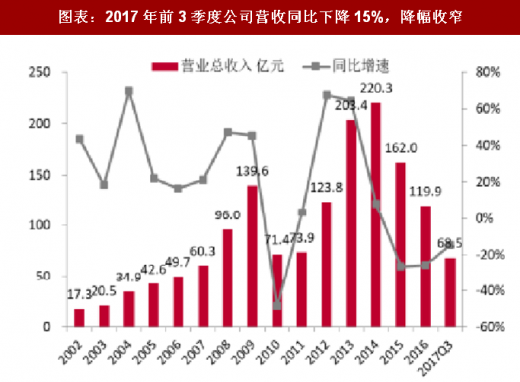

图表:2017年前3季度公司营收同比下降15%,降幅收窄

图表来源:公开资料整理

图表:2017年前3季度公司净利润 3亿元,同比下降73%

图表来源:公开资料整理

三、中海油服:乘中海油资本支出大增东风,破冰再远航

投资逻辑:中海油服是中海油旗下唯一专业从事海上油田服务的子公司,是亚洲地区功能最全、服务链最完整、最具综合性的海上油田服务供应商。随着油价企稳回升,公司2017年实现扭亏。根据公司业绩预告,2017年公司归母净利润预计达3300万元人民币,同比2016年亏损114亿元实现扭亏。2016年大额亏损除受市场环境和作业合同变化影响外,公司计提资产减值损失人民币82.7亿元。

中海油资本支出同比大幅增长 40%-60%,公司有望率先受益。2018年 2月,中海油发布2018年经营策略,2017年实际资本支出约500亿元, 2018年资本支出计划为700-800亿元,同比大幅增长40%-60%。作为中海油旗下唯一专业海上油田服务子公司,中海油服有望率先受益。

公司装备利用率与日费率触底,未来装备利用率有望率先提升,工作量较大增长。公司钻井平台日历天使用率2017Q1达到最低点48%,此后回升至2017Q3达54%,平均日费率呈现下降趋势,2017H1钻井平台平均日费率为8.7万美元/天,同比下降19%,船舶服务变化趋势与钻服务基本一致。整体而言,公司钻井平台利用率拐点已现,目前正持续提升,平台日费率也已呈现触底迹象。

盈利预测与投资建议:我们预计 2017-2019 年公司营业收入分别为人民币 171 亿元、238 亿元、281亿元,同比分别增长 13%、39%、18%;归属于母公司净利润分别为人民币0.33亿元、11.9亿元、24.4亿元,对应 EPS分别为0.01 元、0.25元、0.51元,对应PE为1593X、44X、21X。维持“买入” 评级。

图表:2018年公司钻井装备在手合同情况

图表来源:公开资料整理

图表:公司 2017 年 1-9 月营收触底反弹

图表来源:公开资料整理

图表:2017 年 1-9 月大幅减亏,预计全年扭亏

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。