以全球油服巨头斯伦贝谢、哈利伯顿、贝克休斯等公司的发展历程为例,我们研究油服巨头发展壮大的缘由。

我们认为,打造完整产业链、一体化油田服务以及国际化布局成为全球油服巨头在历次石油周期中壮大、防御的利器,此外,油田服务数字化转型成为近年油服巨头着力发展的新方向。

一、并购整合+研发创新打造完整产业链

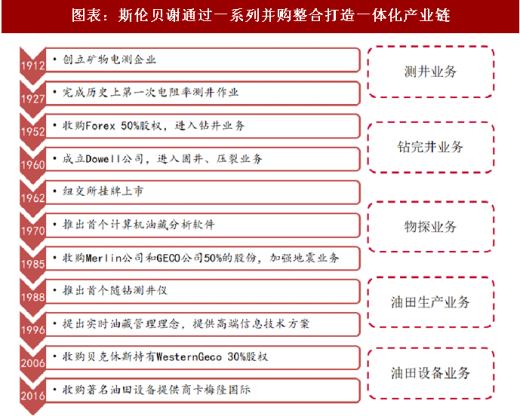

斯伦贝谢通过并购整合作为完善业务布局的重要途径。斯伦贝谢自1952 年收购法国Forex钻井公司50%股权起开启并购整合拓展业务布局之路。

截至2017年,斯伦贝谢共进行了超过100次并购,尤其2000年后并购速度加快,共完成约50次并购,数量接近此前半个世纪的总和。

从斯伦贝谢的并购整合历程来看,公司并购标的多为能与自身业务互补的企业或者能够帮助公司扩大业务范围的公司。目前,公司已实现较为完整的产业链布局,包括从地震勘探、油藏分析、钻完井、测录井、增产等油田服务业务,并具备多种油田设备生产能力。

目前公司业务分为四大集团:油藏评价集团、钻井集团、生产集团和卡梅隆集团,业务范围涵盖了油气行业从勘探到生产的各工序环节。

图表:斯伦贝谢通过一系列并购整合打造一体化产业链

图表来源:公开资料整理

勇于壮士断腕,剥离亏损或与其一体化战略不符的业务,聚焦油服行业。

斯伦贝谢在较长一段时间将自己定位为电子技术公司,20世纪90年代中期,信息技术蓬勃兴起,斯伦贝谢不仅将信息技术应用于油服业务,还并购了一批相关公司,进军智能卡、网络信息传输等业务。然而,互联网泡沫破灭使其信息技术业务一落千丈,斯伦贝谢果断进行剥离,如2004 年出售神码公司(Schlumberger Sema)。通过并购整合与剥离,斯伦贝谢不断扩充油服业务版图,成为具有完善产业链的一体化综合油田服务公司。

哈利伯顿与贝克休斯也是通过一系列并购整合不断扩大规模,完善业务板块。目前,哈利伯顿业务划分为:钻井及评估、完井及生产;贝克休斯在与GE合并后扩大其数字解决方案,目前业务划分为:油田服务、油田设备、涡轮机械及过程解决方案、数字解决方案。

图表:哈利伯顿与贝克休斯均通过并购完善产业链

图表来源:公开资料整理

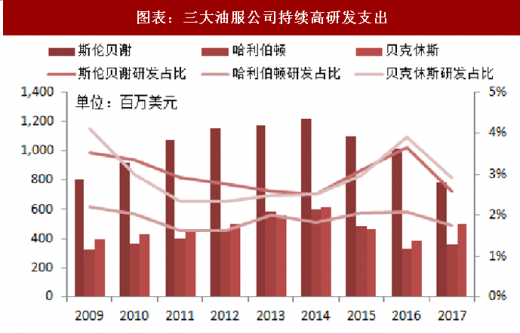

持续大力研发支出确保油服公司强化技术优势。除通过并购扩充业务版图外,油服巨头也通过多年持续对研发的大力投入扩展产业布局、强化其技术领先优势。斯伦贝谢作为全球最大的油服公司,2011-2016年每年研发支出超过 10 亿美元,超过哈利伯顿与贝克休斯的总和,研发支出占总营收比重也维持在约3%的水平,2017年研发支出有所下滑,为7.87亿美元,占营收比重2.6%。

图表:三大油服公司持续高研发支出

图表来源:公开资料整理

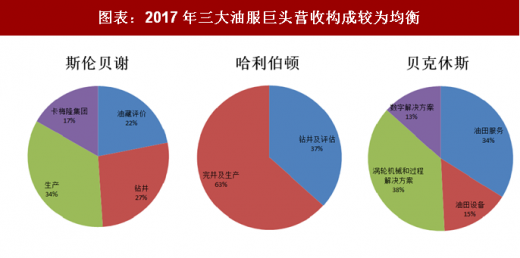

完备的业务线有助于油服企业扩大业务规模、优化作业成本、发挥协同效应,同时还是油服企业打造一体化油田服务业务的技术基础。目前三大油服巨头均建立完善的产业链布局,并在相应领域具有较强的竞争优势。

图表:2017年三大油服巨头营收构成较为均衡

图表来源:公开资料整理

二、一体化油田服务模式为油服领域新突破点

一体化油田服务(IPM, Integrated Project Management)成为油服领域新的突破点,逐渐成为主流。随着油气资源争夺竞争加剧,油气勘探开发不断向深水及恶劣环境进发,勘探开采难度加大,石油公司经营风险也不断增大,而油价暴跌后石油公司对降低成本提出更高要求。在这一背景下,油服公司由简单提供单一工序服务演变为提供产品、服务、项目管理,以满足石油公司降低成本、稀释风险的需求。

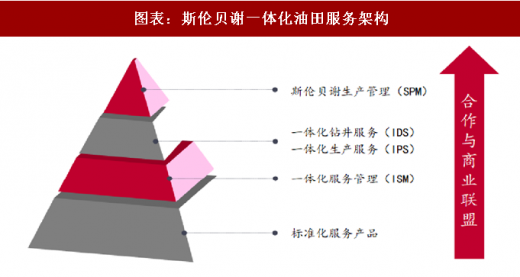

斯伦贝谢早在 1995 年就设立了独立的一体化服务部门,目前斯伦贝谢的一体化部门具备同时运营 55 个项目能力。斯伦贝谢在“标准化服务产品”的基础上,设立三个层级的一体化服务:第一层级,一体化服务管理(ISM, Integrated Services Management),将若干产品线进行统一规划协调;第二层级,一体化钻井服务(IDS, Integrated Drilling Services)和一体化生产服务(IPS, Integrated Production Services),提供项目管理、工程设计等一整套产品和服务;第三层级,斯伦贝谢生产管理(SPM,Schlumberger Production Management),将油气开发项目所需的所有产品、服务和管理整合在一起。

图表:斯伦贝谢一体化油田服务架构

图表来源:公开资料整理

哈利伯顿的一体化服务侧重针对国家石油公司(NOC),并包含对客户资产解决方案。哈利伯顿一体化服务隶属于钻井油藏评价板块,2002 年公司对IPM作业服务模式重新进行定义,明确侧重为NOC提供长期、固定价格下的总包服务。此外,还包含对客户资产定制解决方案以保证项目低风险、低成本、高回报。

贝克休斯的一体化服务是以区域为主体的组织架构,提供标准化的综合管理服务。贝克休斯的一体化服务(IO,Integrated Operations)包括油藏建模(IO Field)、钻完井和油田增产(IO Well)、项目管理(IO Management)服务。

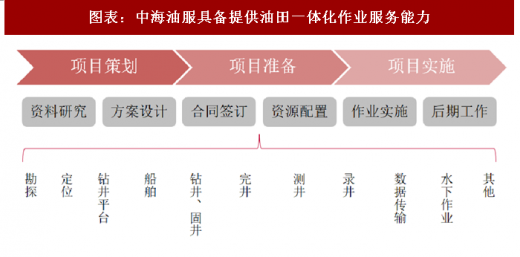

中海油服为国内少数能够提供一体化整装总承包作业服务的油服公司。公司拥有完整的服务链条,业务从钻井设计、预算方案、组织实施到提交完工报告,一体化服务极大地满足了客户更低作业成本、更高作业时效的需求,客户的风险及费用得到了有效控制,为客户创造了更多经济效益。

图表:中海油服具备提供油田一体化作业服务能力

图表来源:公开资料整理

三、全球化布局抵御地域性风险

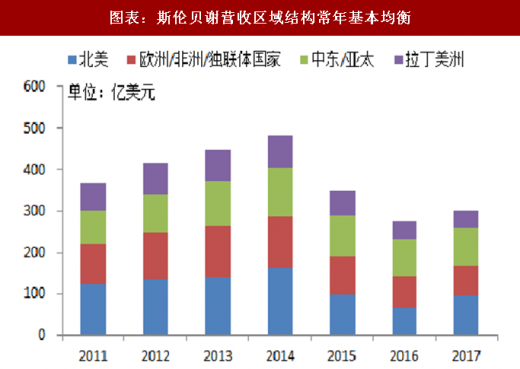

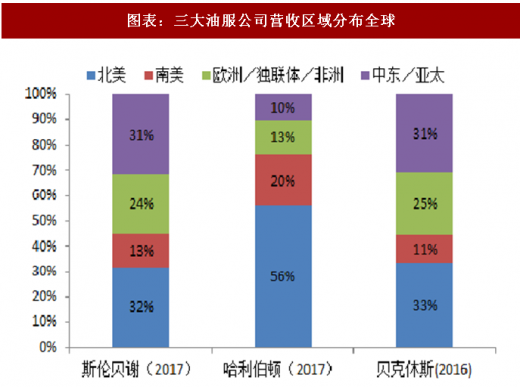

三大油服巨头较早进行了全球化布局,目前均在全球重要产油区作业。作为一家总部位于美国、并在法国巴黎和荷兰海牙均设有准总部机构的国际油服公司,斯伦贝谢在全球140个国家/地区开展业务,目前各大区域业务较为均衡。其中,北美和中东/亚太地区营收各占总营收约30%,均衡的全球化业务格局有效降低了因地域因素造成业绩大幅波动的风险。

哈利伯顿侧重北美业务,2017 年北美业务占总营收的 56%;因贝克休斯未公布2017年分地区的营收情况,我们选取其2016年数据进行分析,贝克休斯营收区域结构与斯伦贝谢类似,北美和中东/亚太地区均超过30%。

图表:斯伦贝谢营收区域结构常年基本均衡

图表来源:公开资料整理

图表:三大油服公司营收区域分布全球

图表来源:公开资料整理

参考观研天下发布《2018年中国油气设备与油服行业分析报告-市场运营态势与发展前景预测》

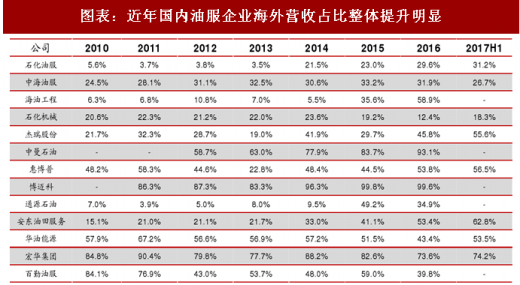

近年国内油服公司也加快海外业务拓展步伐,海外业务收入占比持续提升。国有油服公司主要跟随“三桶油”海外扩张的步伐开展海外业务。

民营油服龙头企业海外扩张加快主要是因:1、部分油服企业通过国内石油公司的海外项目积累了国际项目经验,进而主动参与到国外石油公司的项目;2、部分公司过去严重依赖“三桶油”资本支出,近年持续低油价情况下“三桶油”资本支出大幅萎缩,民营油服公司国内生存环境恶化,故而寻求海外项目。

国有油服公司海外业务提升显著的有海油工程。海油工程近年积极参与国际项目竞争,中标并顺利完成全球最大、纬度最高、位于北极圈内的 LNG项目-YAMAL项目,2017年签订了雪佛龙泰国平台拆除项目,2016 年海油工程海外业务占比近60%。同为中海油旗下的中海油服近年海外业务占比基本保持在30%以上,随着中海油持续进行海外布局,并获得部分海外油气田的作业者权益,中海油服有望依托中海油继续扩大海外业务。

民营油服公司海外业务集中于中东、北美。杰瑞股份在美国休斯顿和加拿大卡尔加里先后设立子公司,并于2012-2013年发布“小井场大作业” 页岩气开发解决方案,向北美、南美、中东、俄罗斯等地区输送大批自主研发装备,目前海外业务占比已超50%。中曼石油以钻井工程为核心业务,逐步由分包业务转向大包业务,客户结构也逐渐多元化,目前海外业务主要集中在伊拉克、俄罗斯等国家,2016年海外业务占比达93%。

图表:近年国内油服企业海外营收占比整体提升明显

图表来源:公开资料整理

四、数字化技术:油田服务新蓝海

根据国际能源署IEA的预测:数字技术的大规模应用,能够使油气生产成本下降10%~20%,全球油气技术可采储量提高5%。若按照2016年全球44亿吨的石油产量、以40美元/桶的平均开采成本估算,数字技术广泛应用可为石油行业减少1300-2600亿美元/年的成本,可挖掘的利益空间巨大。以上仅为石油开采领域的数据,如果再加上天然气开采、中油油气储运、下游炼化销售,油气领域数字化能产生的效益将更大。

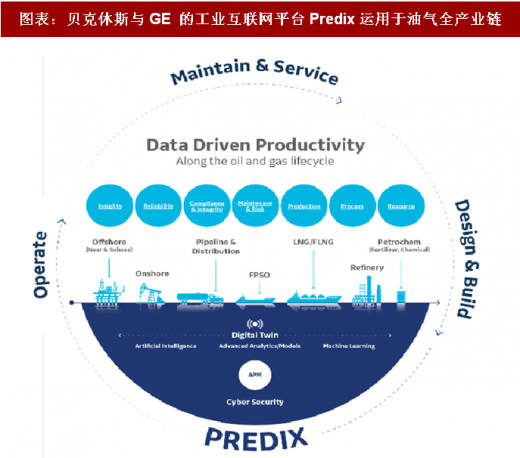

贝克休斯与 GE 合并打造全球首个数字化油气全产业链供应商。2016 年10月,GE剥离旗下石油和天然气业务,与贝克休斯合并成立新合资公司(Baker Hughes, a GE Company)。贝克休斯的油田服务和技术接入GE近几年着力打造的工业互联网数字平台Predix。GE的数据处理技术、制造理论和技术与贝克休斯在油服行业优秀的经验结合起来共同打造数字化油气全产业链平台。GE 希望更多的工业数字化设备接入Predix产生的数据的积累能让Predix逐步成为行业的标准。

贝克休斯测算,Predix 资产绩效管理系统能够将钻井非生产时间降低12%~20%,将设备可靠性提高20%~30%,将运营效率提高2%~5%,实现每日产能提升;将运营成本降低 20%~30%,实现桶油成本下降;将资产回报率提高20%~40%,实现采收量最大化。

图表:贝克休斯与GE 的工业互联网平台Predix运用于油气全产业链

图表来源:公开资料整理

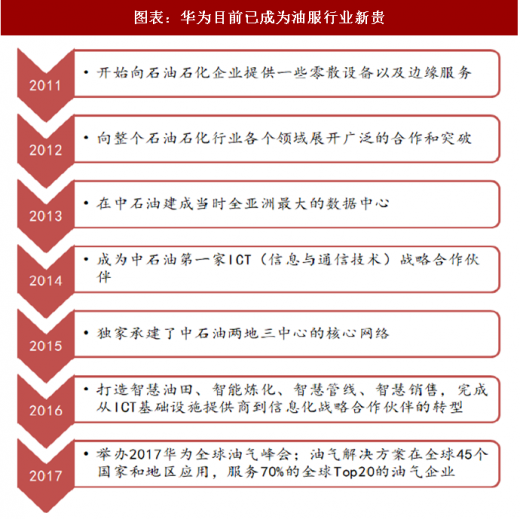

科技巨头华为成为油服行业新贵。2011年,华为开始向石油石化企业提供一些零散设备与边缘的服务;2012年,华为向整个石油石化行业各个领域展开广泛的合作和突破;2013年,华为在中石油建成当时全亚洲最大的数据中心;2014年,华为成为中国石油第一家ICT(信息与通信技术)战略合作伙伴;2015年,华为独家承建了中国石油两地三中心的核心网络;2016年,华为在云计算、物联网、人工智能等方面,为石油石化从上游到下游打造智慧油田、智能炼化、智慧管线、智慧销售,完成从最主要的ICT基础设施提供商到信息化战略合作伙伴的转型,成为油服行业新贵。

目前,华为油气的解决方案在全球 45 个国家和地区应用,服务 70%的全球 Top20 的油气企业。例如,华为与澳大利亚最大的陆地油气生产商 Santos合作,以华为4G LTE物联网络替代原有天然气田的窄带生产网,帮助客户实现了实时数据采集分析和精准的业务检测,整体工作效率提升了40%;2017年,华为中标了由坦桑尼亚Kigamboni到赞比亚NDOLA的 TAZAMA原油管道通信改造项目,该管道全长1710公里,华为为其提供数字管道解决方案。

图表:华为目前已成为油服行业新贵

图表来源:公开资料整理

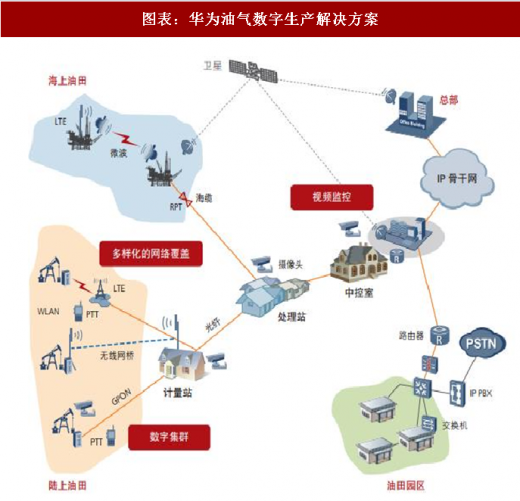

图表:华为油气数字生产解决方案

图表来源:公开资料整理

多家石油公司与油服公司与 IT、互联网等科技公司合作甚至合并,以推动其数字化进程。斯伦贝谢与谷歌公司合作,把谷歌眼镜用于油气田的操作与维护,从而不再用计算机手持设备,就可以向工人提供指令清单、数据和公司知识的数字连接。早在 2014 年,斯伦贝谢就建立了软件技术创新中心(STIC),专注于研究高性能计算、云、大数据、物联网、工业互联网转件等技术的应用。2017年8月,哈利伯顿与微软达成战略合作协议,二者的合作领域包括:储层描述的深度学习、建模及模拟的应用,为“混合现实(mixed reality)建立特殊领域可视化,建立高度交互应用,促进勘探开发资产的数字化。

目前,传统石油公司或油服公司牵手信息科技类公司的已包括:中石油与华为,中石化与京东,雪佛龙与微软,BP与通用电气,壳牌与惠普,斯伦贝谢与谷歌,贝克休斯与通用电气,哈里伯顿与微软,威德福与英特尔。

图表:近年石油公司、油服公司纷纷参与到数字化进程

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。