(一)浙江石化炼化一体化一期项目(荣盛,桐昆等)

浙江石化(荣盛,桐昆等)炼化一体化一期项目具有2000万吨/年炼油,400万吨/年芳烃、140万吨/年乙烯产能(其中,生产所得的乙烯将继续用于生产乙二醇、聚乙烯等,不外售)。浙江石化炼化一体化项目分为炼油区和化工区两个区域,装置设备多且精细复杂,操作工人和管理人员费用更高,设备折旧和维修费用也更大;浙江石化项目是当前民营巨头里化工路线占比最高的项目,化工品种类多样,需要的销售人员更多,因此浙江石化相比国内其他炼化一体化项目在装置修理、人员管理、产品销售方面的费用支出相对更多。

参考观研天下相关发布的《2017-2022年中国石油石化市场需求调研及十三五发展定位研究报告》

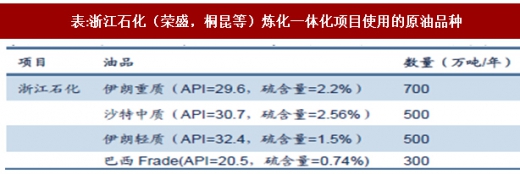

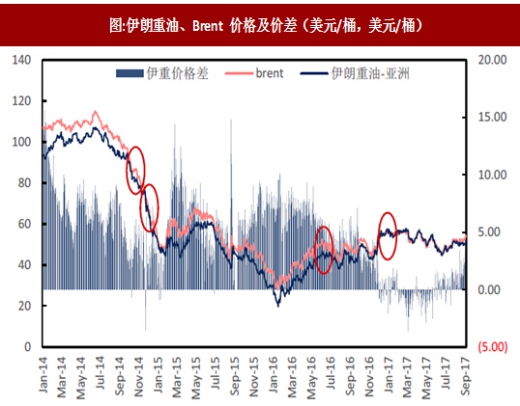

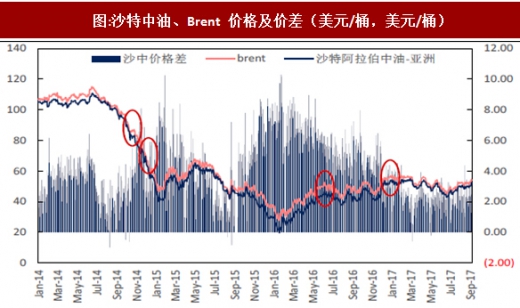

浙江石化炼化一体化项目采用伊朗重油、沙特中油、伊朗轻油、巴西Frade,走重油和深度化工路线。重油比轻油便宜,原料采购成本低,但随着越来越多的炼厂选择加工重油,重油需求增加,重油与轻油的价差在逐渐缩小。

对浙江石化(荣盛,桐昆等)炼化一体化一期项目(暂不考虑二期项目)的盈利预测的假设如下:

1. 为了保守起见,我们采用了卓创资讯统计的19 家山东地炼的成品油销售价格的加权平均值来测算浙江石化炼化一体化的汽油和柴油部分的营业收入,其中山东地炼的汽油销售均价低于全国汽油销售均价约600 元/吨,山东地炼的柴油销售均价低于全国柴油销售均价市场价约400元/吨。我们采用了国内炼厂航煤平均销售价格来测算浙江石化炼化一体化的航空煤油部分的营业收入。如果均按照当前全国成品油均价来计算,则该项目盈利将大幅超过本文所预测的7种油价情形下的盈利;

2. 我们采用国内炼化企业化工品平均销售价格来测算浙江石化炼化一体化项目的PX等化工品的营业收入;

3. 我们采用各种油品销往亚太地区的现货价格来测算原油采购成本;

4. 100%满负荷生产;

5. 固定资产折旧按15年,净残值率为0%;

6. 浙江石化装置多且精细,维修难度大,修理费用率取为固定资产原值的5%;

7. 炼油区和化工区两大区域,总人员数3000人,工资水平10万元/人/年;

8. 辅助材料中还包括甲醇、液氨、异丁烷、各类催化剂等化工品,辅助材料费用较高;

9. 由于炼厂规模大,且分为炼油区和化工区,管理层级更多,管理费用率较高,我们保守地取5%,实际情况可能会少些(上海石化的管理费用率在3%左右,华锦股份的管理费用率在5%左右);

10. 公司承担30%项目资本金,另外70%通过项目贷款,鉴于2017年央行公布的中长期贷款基准利率为5%左右,考虑项目投资风险和利率上浮,我们保守假设银行贷款及其他融资渠道的综合资金成本约为7.5%/年,财务费用率约为3-5%(华锦股份的财务费用率约为3%左右);

11. 产成品种类较多,销售渠道多样,取销售费用率为2%(上海石化和华锦股份的销售费用率在1%左右);

12. 汽油消费税按照1.52元/升,柴油消费税率按照1.2元/升;

13. 增值税除水、天然气、液化气为13%以外,其他均为17%;

14. 城市维护建设税和教育费附加税分别按照消费税和增值税之和的7%和5%;

15. 企业所得税率按照25%。

我们分别给出了7种油价环境下的浙江石化(荣盛、桐昆等)炼化一体化营业成本、营业收入、净利润、炼化本源模型测算:

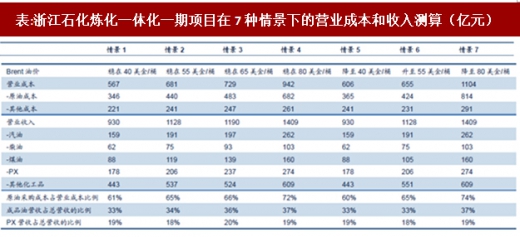

从上表可以看出,浙江石化(荣盛、桐昆等)炼化一体化项目的原油采购成本占营业成本的占比约为60-75%,且随着原油价格上升,原油采购成本占比也逐渐增大。而成品油营收约占总营收的35%左右,PX营收占总营收的20%左右。

从上表可以看出,在油价平稳(情景1-4)的基准情景下,浙江石化(荣盛、桐昆等)炼化一体化项目的净利润在102-160亿元的区间范围内,而在油价波动(情景5-7)的调整情景下,情景5(Brent降至40美金/桶)的净利润比情景1(Brent稳在40美金/桶)低些,情景6(Brent升至55美金/桶)的净利润比情景2(Brent稳在55美金/桶)高些,情景7(Brent降至80美金/桶)的净利润比情景4(Brent稳在80美金/桶)大幅下滑至约35亿元,但没有像上海石化、华锦股份在2014年第4季度出现业绩亏损。

从上表可以看出:炼化盈利=产成品收入-原料成本-非原料综合成本,其中原料成本指原油采购成本(可变成本),非原料综合成本主要包括辅助材料、人工、燃料、折旧摊销、修理及其他税费(固定成本+可变成本),按2000万吨/年炼油规模测算,该项目的吨原油非原料综合成本约为2500-3000元/吨左右,非原料综合成本占总成本的比例约为40-60%,且随着原油价格上升,非原料综合成本占总成本的比例逐渐下降。

从上表可以看出:炼化盈利=产成品收入-原料成本-非原料综合成本,其中原料成本指原油采购成本(可变成本),非原料综合成本主要包括辅助材料、人工、燃料、折旧摊销、修理及其他税费(固定成本+可变成本),按2000万吨/年炼油规模测算,该项目的吨原油非原料综合成本约为2500-3000元/吨左右,非原料综合成本占总成本的比例约为40-60%,且随着原油价格上升,非原料综合成本占总成本的比例逐渐下降。

(二)恒力大连炼化一体化

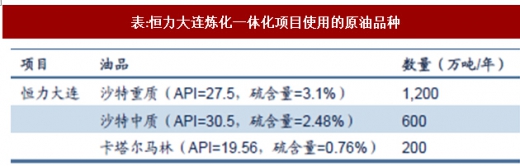

恒力大连炼化一体化具有2000万吨/年炼油、450万吨/年PX产能。虽然恒力大连炼化一体化与浙江石化炼化一体化一期项目的炼油规模都是2000万吨/年,芳烃产能规模接近,但是恒力大连炼化一体化项目的化工区产品种类少,因此整个项目的装置数量、复杂度较低,需要的人员配置、管理费用、销售费用、维修费用也较少;另外,恒力大连炼化一体化项目的总投资额小,因此折旧摊销成本也较低。

采用重油加工路线,降低原材料成本。

表:恒力大连炼化一体化项目使用的原油品种

表:恒力大连炼化一体化项目使用的原油品种

浙江石化(荣盛,桐昆等)炼化一体化一期项目具有2000万吨/年炼油,400万吨/年芳烃、140万吨/年乙烯产能(其中,生产所得的乙烯将继续用于生产乙二醇、聚乙烯等,不外售)。浙江石化炼化一体化项目分为炼油区和化工区两个区域,装置设备多且精细复杂,操作工人和管理人员费用更高,设备折旧和维修费用也更大;浙江石化项目是当前民营巨头里化工路线占比最高的项目,化工品种类多样,需要的销售人员更多,因此浙江石化相比国内其他炼化一体化项目在装置修理、人员管理、产品销售方面的费用支出相对更多。

表:浙江石化(荣盛,桐昆等)炼化一体化项目主要装置

浙江石化炼化一体化项目采用伊朗重油、沙特中油、伊朗轻油、巴西Frade,走重油和深度化工路线。重油比轻油便宜,原料采购成本低,但随着越来越多的炼厂选择加工重油,重油需求增加,重油与轻油的价差在逐渐缩小。

表:浙江石化(荣盛,桐昆等)炼化一体化项目使用的原油品种

图:沙特中油、Brent 价格及价差(美元/桶,美元/桶)

图:伊朗轻油、Brent 价格及价差(美元/桶,美元/桶)

对浙江石化(荣盛,桐昆等)炼化一体化一期项目(暂不考虑二期项目)的盈利预测的假设如下:

1. 为了保守起见,我们采用了卓创资讯统计的19 家山东地炼的成品油销售价格的加权平均值来测算浙江石化炼化一体化的汽油和柴油部分的营业收入,其中山东地炼的汽油销售均价低于全国汽油销售均价约600 元/吨,山东地炼的柴油销售均价低于全国柴油销售均价市场价约400元/吨。我们采用了国内炼厂航煤平均销售价格来测算浙江石化炼化一体化的航空煤油部分的营业收入。如果均按照当前全国成品油均价来计算,则该项目盈利将大幅超过本文所预测的7种油价情形下的盈利;

2. 我们采用国内炼化企业化工品平均销售价格来测算浙江石化炼化一体化项目的PX等化工品的营业收入;

3. 我们采用各种油品销往亚太地区的现货价格来测算原油采购成本;

4. 100%满负荷生产;

5. 固定资产折旧按15年,净残值率为0%;

6. 浙江石化装置多且精细,维修难度大,修理费用率取为固定资产原值的5%;

7. 炼油区和化工区两大区域,总人员数3000人,工资水平10万元/人/年;

8. 辅助材料中还包括甲醇、液氨、异丁烷、各类催化剂等化工品,辅助材料费用较高;

9. 由于炼厂规模大,且分为炼油区和化工区,管理层级更多,管理费用率较高,我们保守地取5%,实际情况可能会少些(上海石化的管理费用率在3%左右,华锦股份的管理费用率在5%左右);

10. 公司承担30%项目资本金,另外70%通过项目贷款,鉴于2017年央行公布的中长期贷款基准利率为5%左右,考虑项目投资风险和利率上浮,我们保守假设银行贷款及其他融资渠道的综合资金成本约为7.5%/年,财务费用率约为3-5%(华锦股份的财务费用率约为3%左右);

11. 产成品种类较多,销售渠道多样,取销售费用率为2%(上海石化和华锦股份的销售费用率在1%左右);

12. 汽油消费税按照1.52元/升,柴油消费税率按照1.2元/升;

13. 增值税除水、天然气、液化气为13%以外,其他均为17%;

14. 城市维护建设税和教育费附加税分别按照消费税和增值税之和的7%和5%;

15. 企业所得税率按照25%。

我们分别给出了7种油价环境下的浙江石化(荣盛、桐昆等)炼化一体化营业成本、营业收入、净利润、炼化本源模型测算:

表:浙江石化炼化一体化一期项目在7种情景下的营业成本和收入测算(亿元)

从上表可以看出,浙江石化(荣盛、桐昆等)炼化一体化项目的原油采购成本占营业成本的占比约为60-75%,且随着原油价格上升,原油采购成本占比也逐渐增大。而成品油营收约占总营收的35%左右,PX营收占总营收的20%左右。

表:浙江石化炼化一体化一期项目在7种情景下的净利润测算(亿元)

表:浙江石化炼化一体化一期项目在7种情景下的炼化本源模型结果(亿元)

(二)恒力大连炼化一体化

恒力大连炼化一体化具有2000万吨/年炼油、450万吨/年PX产能。虽然恒力大连炼化一体化与浙江石化炼化一体化一期项目的炼油规模都是2000万吨/年,芳烃产能规模接近,但是恒力大连炼化一体化项目的化工区产品种类少,因此整个项目的装置数量、复杂度较低,需要的人员配置、管理费用、销售费用、维修费用也较少;另外,恒力大连炼化一体化项目的总投资额小,因此折旧摊销成本也较低。

表:恒力炼化一体化主要装置

采用重油加工路线,降低原材料成本。

图:沙特重油、Brent 价格及价差(美元/桶,美元/桶)

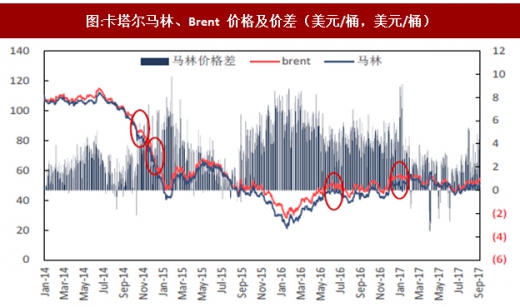

图:卡塔尔马林、Brent 价格及价差(美元/桶,美元/桶)

图:沙特中油、Brent 价格及价差(美元/桶,美元/桶)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。