分析出炼厂配置的复杂性、原料油品的选择、炼化一体化的规模效应、设备可靠性、经营成本、特种产品、环保治理投入和税收政策这9大因素对炼化盈利的影响。

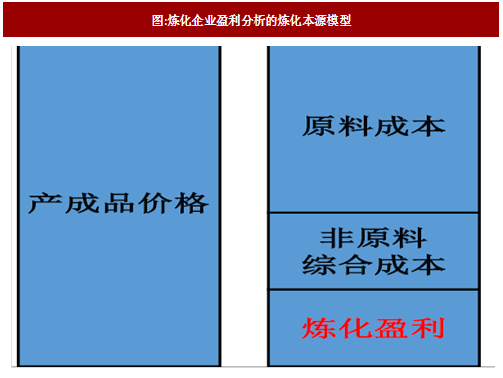

根据我们首创的炼化本源模型:炼化盈利=炼化价差-非原料综合加工成本=产成品价格-原料成本-非原料综合加工成本,其中A:炼化价差的本源是产成品价格(比如汽柴煤等成品油、烯烃、芳烃等化工品)和原料成本(比如原油、天然气等化石原料)的差,与原料和产成品市场的供需有关;而B:综合非原料成本则是燃料成本、加工费、折旧摊销、财务成本、管理费用、税费和环境治理费用等所有费用的总和,并与炼化厂的装置复杂度、工艺路线、规模大小、地理位置、税收政策、环保要求等因素有关。

图:炼化企业盈利分析的炼化本源模型

参考观研天下相关发布的《2017-2022年中国石油石化市场需求调研及十三五发展定位研究报告》(一)炼化一体化项目营业收入和营业成本的测算依据

假设炼化一体化项目均处于100%满负荷生产,则当炼化一体化项目的原料采购量和产成品产量确定的情况下,炼化一体化的营业收入和营业成本主要受原料和产成品的价格的影响。

炼化一体化项目的营业成本主要包括原油采购成本和其他成本两部分:

1)炼化一体化项目的原料主要为原油,中国的原油主要从中东地区采购,采购价以Brent 油价为基准,并考虑期限和升贴水加以调整,其他油品如沙特中质、沙特重质、伊朗轻质、伊朗重质等价格基本与Brent 油价涨跌同步,只是涨跌幅度可能略有所不同。因此,我们采用了各种油品销往亚太地区的现货价格来测算原油采购成本。

2)其他成本主要包括辅助材料费用、燃料费、折旧费、修理费、工资等。

营业收入主要包括成品油和化工品两部分,汽柴煤等成品油、PX 等化工品的价格基本也与油价相挂钩,且化工品市场需求高, 因此在油价上涨通道,下游化工品涨价的幅度高于上游原材料涨价幅度,而在油价处于下跌通道时跌幅亦低于原油价格跌幅。

第一部分:成品油营业收入

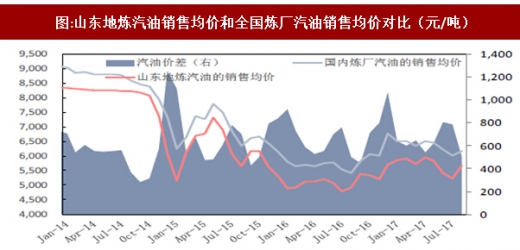

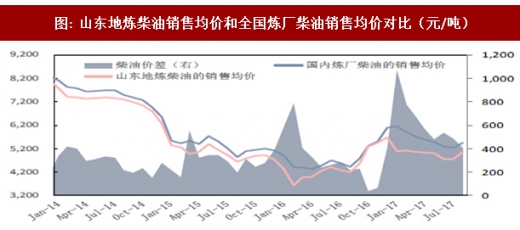

恒力大连炼化一体化和浙江石化炼化一体化的成品油主要在国内销售,考虑到国内成品油产能过剩,成品油价格可能受压, 为了保守起见,我们采用了卓创资讯统计的19 家山东地炼的成品油销售价格的加权平均值来测算恒力大连炼化一体化和浙江石化炼化一体化的汽油和柴油部分的营业收入,其中山东地炼的汽油销售均价低于全国汽油销售均价约600 元/吨,山东地炼的柴油销售均价低于全国柴油销售均价市场价约400 元/吨。(注:山东地炼出厂价为海右石化、京博石化、金城石化、利津石化、海科石化、东营华联石化、华星石化、东明石化、亚通石化、昌邑石化、万达天弘石化、神驰化工、寿光联盟、寿光鲁清、广饶正和、弘润石化、恒源石化、汇丰石化、垦利石化这19 家地炼的出厂价加权平均。)

图:山东地炼汽油销售均价和全国炼厂汽油销售均价对比(元/吨)

图: 山东地炼柴油销售均价和全国炼厂柴油销售均价对比(元/吨)

另外,国家发改委于2015年2月宣布取消公布航空煤油价格,改为由中石油、中石化、中海油和中航油结合市场供需等因素决定,进一步加速了航空煤油市场化进程,因此我们采用了国内炼厂航煤平均销售价格来测算恒力大连炼化一体化和浙江石化炼化一体化的航空煤油部分的营业收入。

而恒逸文莱炼化一体化项目的汽柴煤等成品油主要销往文莱本地及附近东南亚国家,因此我们按照新加坡交易所成品油销售价格来测算恒逸文莱炼化一体化的成品油的营业收入。

第二部分:化工品营业收入 我们采用国内炼化企业平均销售价格来测算炼化一体化项目的PX、苯、聚乙烯、聚丙烯、乙二醇、丁二烯、聚碳酸酯等化工品的营业收入。

(二)各项税费水平的测算依据

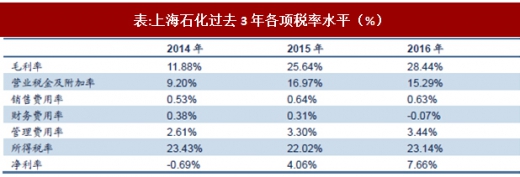

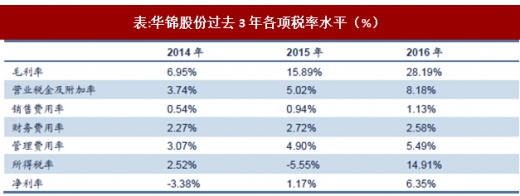

目前,我国A股市场中将炼化一体化资产单独上市的企业只有上海石化和华锦股份两家,因此我们参考这两家上市公司的各项税费水平,并结合浙江石化(荣盛、桐昆等)、恒力大连、恒逸文莱这3个炼化一体化项目的自身特点,来测算这3个炼化一体化项目的各项税费,从而预测净利润。

1)营业税金及附加率:从过去3年的经营情况来看,无论上海石化还是华锦股份,营业税金及附加在各项税费中占比最大,主要为汽油(1.52元/升)、柴油(1.2元/升)、润滑油(1.52元/升)的消费税,航空煤油暂缓缴纳消费税。另由于华锦股份不生产汽油,因此营业税金及附加率比上海石化低些;

2)销售费用率:上海石化和华锦股份的销售费用率在1%左右;

3)财务费用率:上海石化的财务费用率较低,而华锦股份的资产负债率高达60%以上,财务费用率水平较高,在3%左右;

4)管理费用率:上海石化的管理费用率在3%左右,华锦股份的管理费用率在5%左右。

表:上海石化过去3年各项税率水平(%)

表:华锦股份过去3年各项税率水平(%)

(三)7种油价环境的选取依据

为了更加全面客观地分析炼化一体化项目的盈利能力,我们将对不同Brent油价下的炼化一体化项目给出盈利预测。

2016年初国际油价跌破40美金,发改委于16年1月宣布对国内成品油价格机制设置调控下限,并建立油价调控风险准备金,当国际市场油价低于每桶40美元时,汽柴油最高零售价不降低,也就是“40美金地板价”政策,导致炼厂大量进口原油生产,取得了巨大的套利获利,这是非典型的情形。为了规避过于乐观的盈利评估,我们考虑自2016年下半年以来的油价环境,即40-55美元/桶,分别分析40美金/桶和55美金/桶油价情景下这3个炼化一体化的盈利情况。

另外,发改委还规定:当高于每桶80美元时,汽柴油最高零售价调整幅度小于油价增长幅度;高于每桶130美元时,汽柴油最高零售价理论上不调整。我们曾在2017年中期策略报告《7000亿美金债务到期,石油化工开启洗牌盛宴》中指出:“我们预计2017-2018年油价中枢将稳定在45-55美元/桶之间,而2019年以后原油供需关系将达到新的平衡,油价中枢有望升至65美金/桶以上。”但需要强调的是,我们认为虽然2019年后油价中枢有望提升,但是不会回升至80美金/桶,更不会攀升至130美金/桶。因此,我们再分析65和80美金/桶油价情境下炼化一体化的盈利情况。

考虑到炼厂一般会提前2个月左右采购原油和各类化工原材料,因此成品油、化工品等产成品价格与原材料价格之间存在2个月左右的时间差,因此我们分别考虑油价处于平稳区间和油价处于震荡区间两种情况。具体来说,当油价处于上升区间时,由于2个月前采购原油成本较低,而成品油和化工品已经针对油价上升已经有所提价,因此对企业炼化盈利有利;而当油价处于下降区间时,由于2个月前采购原油成本较高,而成品油和化工品已经针对油价下降已经有所降价,因此对企业炼化盈利有损;而当油价处于平稳区间时,原材料和化工品的基本保持稳定。

综上所述,我们将测算7种油价环境下下恒力大连炼化一体化、恒逸文莱炼化一体化、浙江石化(荣盛、桐昆等)炼化一体化这3个炼化一体化项目的盈利情况:

图:欧洲Brent 原油价格(美元/桶)

情景1【稳在40 美金/桶】:Brent 处于40 美金/桶左右,原材料和产成品价格均参考2016 年8 月的历史价格。

情景2【稳在55 美金/桶】:Brent 处于55 美金/桶左右,原材料和产成品价格均参考2017 年2 月的历史价格。

情景3【稳在65 美金/桶】:Brent 处于65 美金/桶左右,原材料和产成品价格均参考2014 年12 月的历史价格。

情景4【稳在80 美金/桶】:Brent 处于80 美金/桶左右,原材料和产成品价格均参考2014 年10 月的历史价格。

第二大类:油价波动(调整情景)

情景5【降至40 美金/桶】:Brent 从50 美金/桶降到40 美金/桶,原材料价格参考2016 年6 月、产成品价格参考2016 年8 月的历史价格。

情景6【升至55 美金/桶】:Brent 从50 美金/桶升到55 美金/桶,原材料价格参考2016 年12 月、产成品价格参考2017 年2 月的历史价格。

情景7【降至80 美金/桶】:Brent 从100 美金/桶降到80 美金/桶,原材料价格参考2014 年8 月、产成品价格参考2014 年10 月的历史价格。

总体来说,在40-80美金/桶的油价环境下,炼化企业间的竞争遵从市场规律,炼化盈利能力高的企业将获胜,炼化盈利能力低的企业将被淘汰。在此特别需要关注的是情景7,2014年下半年,国际油价一路从100+美金/桶腰斩至50美金/桶,一大批炼厂出现巨额亏损,上海石化和华锦股份2014年第4季度均亏损5亿以上,这也是炼厂历史上少见的景象。因此这3个炼化一体化项目在情景7下是否也会出现亏损,即使盈利,净利润又能达到多少,这与炼化一体化项目的“保底收益”息息相关。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。