我国面包行业作为面包行业的重要组成部分,从20世纪80年代进入到我国消费者领域。20世纪90年代,外资厂商通过油脂、酵母、食品添加剂等原料生产技术的推广和销售进入到中国市场,促进了面包行业的发展;目前,我国面包行业已经度过了初创期,进入了高速发展的成长期。

我国面包行业按生产经营模式分为两类,一种是在销售区域设立中央工厂,对本区域产品进行统一生产和集中配送,将产品以批发的形式销售给商场超市和经销商,这种模式通过标准化的产品和包装提高生产效率,增强规模效应;另一种是设立连锁面包店,将其开设在城镇人口密集的商业区和居民区,通过可视化操作和专业化的现场加工,最大限度的满足顾客在产品质量、口感和新鲜程度等方面的要求。随着经济的开放和发展,整个市场的大型面包企业规模呈扩大趋势,工业化面包的经营模式逐步占领市场,形成跨地区的企业和名牌产品。我国面包行业以现代食品科学技术为基础,从早期的作坊式生产逐步向现代化的工业生产过渡,形成了一个完整和成熟的体系。

根据观研报告网发布的《2021年中国面包行业分析报告-行业供需现状与发展趋势研究》显示,目前我国面包行业主要运营模式有三种,分别为中央工厂+批发模式,代表品牌有桃李面包、曼可顿、宾堡等,主要为大众消费产品;中央工厂+连锁店模式,包括85度C、面包新语等,主要是城市时尚消费群体、消费群体规模较小;以盼盼食品、达利食品、港荣食品为代表的企业+经销商+零售商模式,产品价格更低、消费人群极为广泛。

| 运营模式 |

代表品牌 |

主要特点 |

产品定位 |

| 中央工厂+批发 |

桃李面包、曼可顿、宾堡等 |

生产自动化程度较高,规模效应显著、下游销售渠道主要为商场和超市 |

大众消费产品,销售群体广泛 |

| 中央工厂+连锁店 |

85度C、面包新语等 |

装潢整洁精致,产品新鲜、形状美观、种类更为丰富多元、售价较高、单店成本高 |

多为城市时尚消费群体、消费群体规模较小 |

| 企业+经销商+零售商 |

盼盼食品、达利食品、港荣食品等 |

多级销售模式、销售渠道日益多元化、零售终端众多、渠道管控难度大、覆盖面更广 |

大众消费产品。价格更低、消费人群极为广泛 |

行业集中度较低,生产企业之间的差距比较明显,行业整体属于完全竞争型

目前我国面包市场中行业集中度较低,企业数量多且分散,其中,跨地区经营的知名面包生产厂商较少,此类企业生产设备投入较大,专业技术水平较高;绝大多数面包生产厂商属于地方区域内的中小型企业,生产和销售规模较小,生产工艺基本以小作坊生产为主,此类企业数量虽多,但专业技术水平参差不齐。

| 排名 |

品牌 |

2020年市占率 |

| 1 |

桃李面包 |

9.96% |

| 2 |

达利园面包 |

8.87% |

| 3 |

盼盼食品 |

0.10% |

| 4 |

曼可顿Mankattan |

0.76% |

| 5 |

Garden嘉顿面包 |

0.22% |

| 6 |

宾堡 |

0.80% |

| 7 |

良品铺子面包 |

0.83% |

| 8 |

三只松鼠 |

0.70% |

| 9 |

百草味面包 |

0.23% |

| 10 |

味出道 |

0.08% |

因此,虽然2020年面包行业CR2为18.83%,但CR3为19.66%、CR4为20.46%、CR5为21.22%、CR8为22.37%。

| 集中度类型 |

市场集中度指标值(%) |

| CR4 |

20.46 |

| CR8 |

22.37 |

根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,虽然桃李面包和达利园面包属于行业龙头,但整体面包行业属于完全竞争型行业。

行业生产加工趋于专业化和标准化、消费需求呈现出层次化和多样化的特点

随着对食品安全的重视,国家和行业标准在原料、生产工艺、产品和检测等方面制定了更加严格的要求,面包生产企业加强与原料供应商、行业协会的合作,在原料、食品添加剂的选择,生产工艺和包装的设计等方面加强专业化协作,为产品创新和产品质量的提升提供了有力支持。

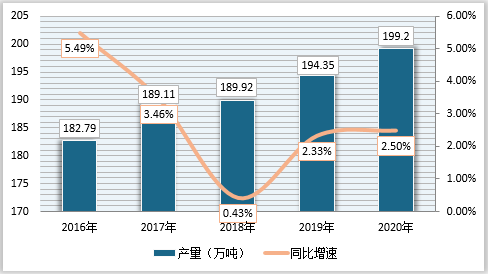

观研报告网发布的资料显示,我国面包产量自2016年来持续上升,近年来增速有所放缓。到2020年中国面包行业产量达到199.20万吨,同比增长2.50%。

近年来,国外面包品牌和香港、台湾制造商大批进入内地市场,在产品质量、营销和服务等方面为国内的面包品牌做出了积极的榜样,带动了整个面包行业的发展。随着认知度的普及以及产品质量的提升,面包行业呈现品牌消费和高档消费发展的趋势。消费者关于品牌需求的一方面代表了对品牌企业食品质量和卫生安全的信任,另一方面品牌企业可以将产品的特性和文化更好地融入到消费者的喜好之中,使消费者形成品牌依赖效应。

在需求量方面,自2014年来我国面包行业市场需求量也持续上升,到2020年达到198.97万吨,同比增长2.44%。

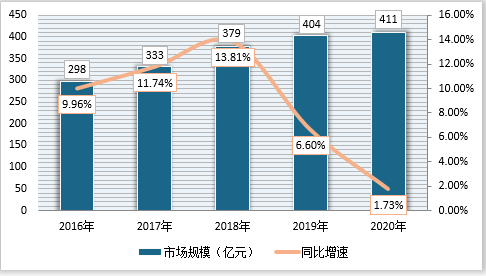

我国面包行业市场规模快速扩张,2020年中国面包行业市场规模达到411亿元,同比增长1.73%。

| 面包种类 |

保质期 |

运输要求 |

主要品牌 |

消费属性 |

| 短保 |

1-7天左右 |

吐司切片、手撕、起酥面包等 |

桃李面包、嘉顿、曼可顿、宾堡、面包坊等 |

主食为主,兼顾休闲零食 |

| 中保 |

30-90天为主 |

天然酵母面包、蒸蛋糕等 |

港荣食品、小白心里软、盐津铺子 |

主食、休闲零食 |

| 长保 |

6个月以上 |

蛋黄派、法式小面包等 |

盼盼食品、达利食品 |

休闲零食为主 |

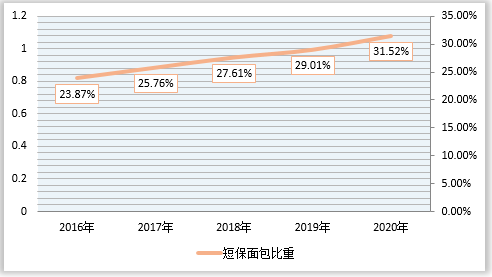

细分产品来看,在我国面包行业整体市场规模中,中长保面包销售规模较大,2016年-2020年中国面包行业短保面包比重持续上升,至2020年短保面包比重已升至31.52%。

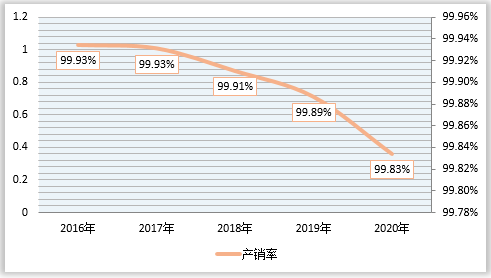

从供求关系来看,2016年-2020年全国面包行业产销率持续下降(产销率(%)=(需求量/产量)×100%),从2016年的99.93%降至99.83%,产销率的下降意味着产量多出需求量的差额进一步拉大,也就是我国面包行业供过于求、产能过剩的局面进一步扩大。

未来行业将多趋势发展

1、人均消费量偏低,提升空间大

虽然近年来我国面包行业增长迅速,但人均消费水平与发达国家和地区还有较大差距,未来存在提升空间。并且未来随着消费升级,消费者对产品品质和消费体验的要求提高,单价提升也会带动面包行业规模的上涨。

2、年轻一代饮食习惯西化,推动面包行业发展

目前,年轻一代不断追求丰富、方便、快捷的生活方式,餐饮习惯也逐步西化,进而推动了面包行业的发展。70后、80后、90后餐饮消费中,蛋糕甜品店订单占比分别为1%、7%、25%,年轻一代饮食西化的趋势已经出现。

3、安全、营养、健康以及现烤产品成为面包行业发展趋势

根据调查,已经有93.83%的消费者关注食品安全问题,39.77%的消费者会主动获取食品安全知识,可见我国消费者已经具备一定的食品安全意识。同时,随着消费升级,健康饮食的观念已经深入人心。

4、面包种类、销售渠道不断多元化。

对于面包的产品种类来讲,随着我国消费者对面包的接受度不断上升,其对面包的需求也愈发的多元化。对于销售渠道来讲,首先,面包在主食消费中的渗透率不断上升,使餐饮、酒店等也开始提供面包产品,其次,随着“饮品+面包”模式的兴起,饮品店成为面包的重要销售渠道。

5、企业数量众多,市场集中度稳步上升

虽然我国面积辽阔,区域发展不平衡,且面包行业受到配送半径的限制,企业数量众多的局面仍将长期存在,但随着消费者加大关注食品安全和产品质量问题,国家持续规范行业标准和监管力度,行业集中度未来将持续提高,龙头企业有望继续增加市场份额。(CJ)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。