瓶装水是一种密封于符合食品安全标准和相关规定的瓶装容器中,可供直接饮用的水,用于个人使用和零售。瓶装水按照水质的不同可以分成四大类别,分别是纯净水、天然水、矿物质水和天然矿泉水,其中天然矿泉水性能最佳,起矿物质含量最高,并有含有部分人体所需的微量元素。

自青岛建立第一家生产厂商崂山瓶装矿泉水以来,我国瓶装水行业共经历了五个阶段。分别是从1930年到1982年的萌芽期;1982年到1990年的兴起期;1990-2007年的崛起期;2007年到2017年的发展期以及从2017年至今的行业繁荣期。

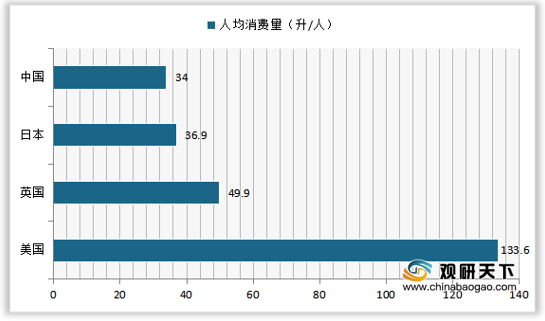

全球范围内,我国人均瓶装水消费量虽然有所提升,达到34升,接近日本的36.9升,但相对于其他发达国家仍然较低。2019年美国瓶装水人均消费量达到133.6升,英国瓶装水人均消费量达到49.9升。

据统计我国瓶装水市场规模近年来持续提升,从2014年的1237亿元增长至2019年的1999亿元,年均复合增长率达到10.07%;预计到2020年中国瓶装水市场规模将达到2167亿元,到2021年将达到2349亿元。

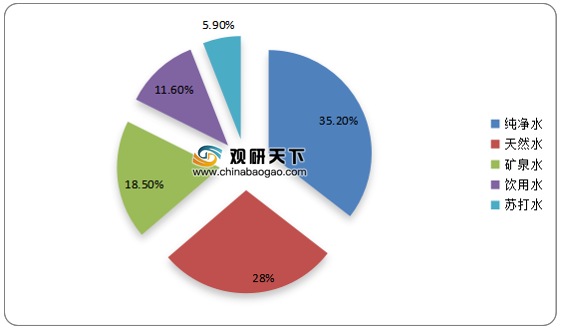

在产品类型方面,目前我国瓶装水市场中,纯净水、天然水、矿泉水等中低档产品占据主导地位,占比达到80%以上。其中纯净水市场份额达到35.2%,占比最高;其次是天然水,市场份额占比28%;然后是矿泉水,占比为18.5%;饮用水、苏打水市场份额分别占比11.6%、5.9%。

从品牌定位来看,目前我国瓶装水行业整体可以分为四个梯队,其中第一梯队售价基本在5元/500ml以上,是高端天然矿泉水,主要品牌有依云、巴黎水、西藏5100、昆仑山等;位于第二梯队的产品多定位于3-5元,代表为景田百岁山等大众天然矿泉水品牌;然后是价格在1-3元的纯净水和天然水与价格在1元以下的矿物质水,位处于三、四梯队,主要代表品牌有怡宝、农夫山泉以及康师傅、娃哈哈等。

竞争格局方面,我国瓶装水行业集中度较高,农夫山泉市场占有率达到26.5%,位居第一;其次是华润怡宝,市场占率为21.3%;然后是康师傅,占比为10.1%;娃哈哈、百岁山、冰露市占率分别为9.9%、7.4%、5.3%。

品牌力排行方面,2021年中国瓶装水品牌力指数排行榜前十中,农夫山泉连续四年位居第一,品牌力指数达到675.7;娃哈哈超越康师傅排名第二,C-BPI得分471.3;康师傅后退一位排名第三,品牌力指数为454.5;爱夸排名上升最快,品牌力指数为255.2,位居第十名。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国瓶装水行业分析报告-市场竞争格局与未来前景研究》

《2020年中国瓶装水市场现状分析报告-产业规模现状与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

不同类型瓶装水性质对比

| 项目 |

纯净水 |

矿物质水 |

天然水 |

天然矿泉水 |

| 水源 |

自来水 |

自来水 |

地表水 |

地下矿泉水 |

| 矿物质含量 |

无 |

适中 |

适中 |

高 |

| 微量元素 |

无 |

有 |

有 |

有 |

数据来源:观研天下整理

自青岛建立第一家生产厂商崂山瓶装矿泉水以来,我国瓶装水行业共经历了五个阶段。分别是从1930年到1982年的萌芽期;1982年到1990年的兴起期;1990-2007年的崛起期;2007年到2017年的发展期以及从2017年至今的行业繁荣期。

我国瓶装水的发展历程

数据来源:观研天下整理

2019年各国瓶装水人均消费量

数据来源:观研天下整理

2014-2021年我国瓶装水市场规模及预测

数据来源:观研天下整理

我国不同品类瓶装水市场份额占比

数据来源:观研天下整理

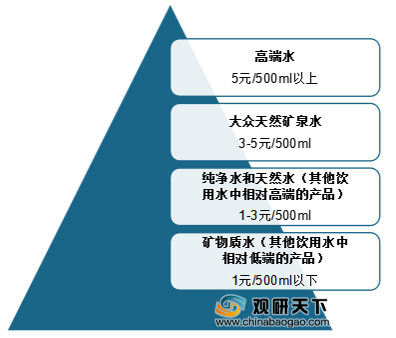

从品牌定位来看,目前我国瓶装水行业整体可以分为四个梯队,其中第一梯队售价基本在5元/500ml以上,是高端天然矿泉水,主要品牌有依云、巴黎水、西藏5100、昆仑山等;位于第二梯队的产品多定位于3-5元,代表为景田百岁山等大众天然矿泉水品牌;然后是价格在1-3元的纯净水和天然水与价格在1元以下的矿物质水,位处于三、四梯队,主要代表品牌有怡宝、农夫山泉以及康师傅、娃哈哈等。

中国瓶装水行业的主要品牌的定位

数据来源:观研天下整理

竞争格局方面,我国瓶装水行业集中度较高,农夫山泉市场占有率达到26.5%,位居第一;其次是华润怡宝,市场占率为21.3%;然后是康师傅,占比为10.1%;娃哈哈、百岁山、冰露市占率分别为9.9%、7.4%、5.3%。

中国瓶装水行业竞争格局

数据来源:观研天下整理

品牌力排行方面,2021年中国瓶装水品牌力指数排行榜前十中,农夫山泉连续四年位居第一,品牌力指数达到675.7;娃哈哈超越康师傅排名第二,C-BPI得分471.3;康师傅后退一位排名第三,品牌力指数为454.5;爱夸排名上升最快,品牌力指数为255.2,位居第十名。

2021年中国品牌力指数瓶装水品牌排行榜

| 品牌 |

C-BPI得分 |

排名 |

变化 |

| 农夫山泉 |

675.7 |

1 |

- |

| 娃哈哈 |

471.3 |

2 |

+1 |

| 康师傅 |

454.5 |

3 |

-1 |

| 怡宝 |

432.6 |

4 |

- |

| 百岁山 |

377.1 |

5 |

- |

| 冰露 |

320.5 |

6 |

+1 |

| 恒大冰泉 |

317.8 |

7 |

+2 |

| 屈臣氏 |

291.7 |

8 |

+2 |

| 依云 |

256.8 |

9 |

+3 |

| 爱夸 |

255.2 |

10 |

+4 |

数据来源:观研天下整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国瓶装水行业分析报告-市场竞争格局与未来前景研究》

《2020年中国瓶装水市场现状分析报告-产业规模现状与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。