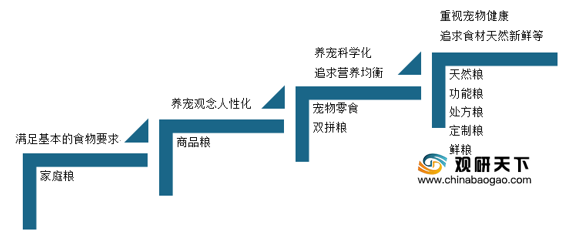

| 类别 |

定义 |

特点 |

代表企业 |

| 商品粮 |

可能含有动物副产品、“4D”原料、人工化学合成添加剂的宠物食品 |

原材料质量较差,价格便宜 |

- |

| 天然粮 |

原材料来自天然的健康动物(不含内脏等)及植物,且不添加任何人工化学合成剂的宠物食品 |

天然有机,不含添加剂 |

蓝爵 |

| 无谷天然粮 |

不含谷物的天然粮,用苹果、马铃薯、紫薯等低敏食材代替谷物等易敏食材 |

不含谷物等易敏食材,解决宠物皮肤及肠道过敏问题 |

伯纳天纯 |

| 处方粮 |

宠物医生或动物营养师根据宠物的疾病或营养状况,所搭配的、能帮助恢复健康的宠物食品 |

将治疗与食物相结合,解决宠物疾病和营养状况 |

希尔斯 |

| 功能粮 |

针对宠物消化、肠胃呵护、改善毛发、关节保护、体重控制、皮肤敏感和绝育护理等开发的宠物粮 |

促进健康、提高免疫力 |

玛氏、雀巢 |

2010-2020年,中国宠物食品消费额逐年上升,增速呈波动趋势,并且在整个宠物消费市场中的比例明显提升。从2016年开始,我国宠物食品行业步入稳步发展时期,市场规模增速开始放缓,2020年我国宠物食品市场规模约440.5亿元,同比增长23.8%,在宠物消费市场中的比例升至60.6%。

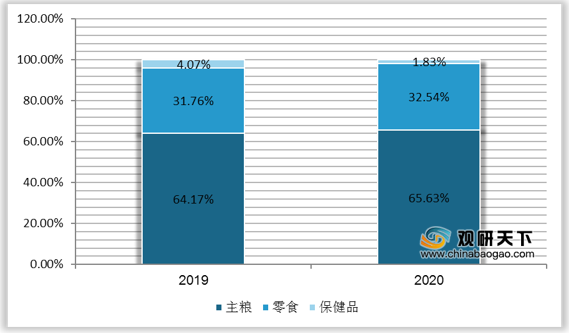

在宠物食品细分领域中,以宠物主粮及零食为主。2020年主粮及零食的市场规模占比分别达65.63%、32.54%,均较2019年略有提升。

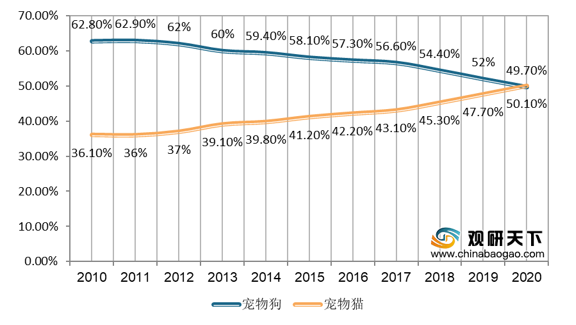

分宠物类别看,2010-2020年宠物猫食品消费规模占比逐年提升,宠物狗食品消费规模占比逐年下滑,并且,宠物猫食品以50.1%的消费占比超过宠物狗食品。

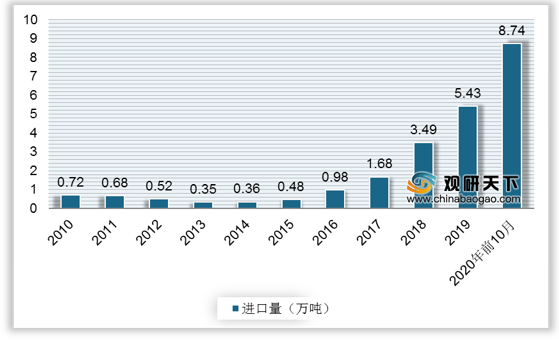

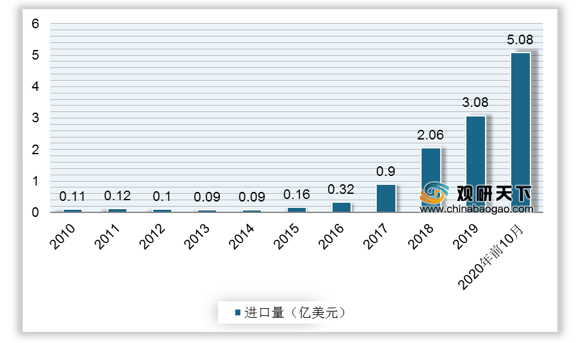

近年来,我国进口猫狗食品急剧上升。2010年,我国猫狗食品进口量仅0.72万吨、进口额仅0.11亿美元,2019年进口量和进口额分别已达5.43万吨、3.08亿美元,2020年1-10月份,猫狗食品进口量和进口额更是远远超过2019年全年,分别达8.74万吨、5.08亿美元。

此外,我国猫狗食品平均进口价格也水涨船高,从2010年的1.54美元/千克增至2019年的5.66美元/千克。

我国宠物食品购买渠道主要有零售店、宠物专门店、电商与宠物医院,近年电商经济推动宠物食品行业爆发式增长,线上优势逐渐凸显,我国宠物食品行业线上渗透率从2010年的1%增至2020年额54.7%。

数据来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国宠物食品市场分析报告-行业竞争现状与前景评估预测》

《2021年中国宠物食品行业分析报告-产业规模现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。