一、行业管理体制及主管部门

目前国内功能饮料行业归属于饮料行业管辖,饮料行业遵循市场化发展模式,各企业面向市场自主经营,政府职能部门进行监管,行业协会进行自律规范。行业监管部门主要包括国务院食品安全委员会、国家卫生计生委、国家食品药品监督管理总局、国家质量监督检验检疫总局、国家工商行政管理总局。行业协会包括中国食品工业协会及中国饮料工业协会。

国务院食品安全委员会作为国务院食品安全工作的高层次议事协调机构,其主要职责是分析食品安全形势,研究部署、统筹指导食品安全工作,提出食品安全监管的重大政策措施,督促落实食品安全监管责任。

国家卫生计生委下设的食品安全标准与监测评估司负责食品安全标准制定、食品安全风险检测与评估,食品相关产品新品种的安全性审查,参与拟订食品安全检验机构资质认定的条件和检验规范;国家食品药品监督管理总局负责起草食品安全及监督管理的法律法规草案,拟订政策规划,负责制定食品行政许可的实施办法并监督实施;国家质量监督检验检疫总局下设的食品生产监管司负责对食品生产及检验进行监督管理;国家工商行政管理总局对流通环节食品安全进行监督管理。中国食品工业协会及中国饮料工业协会对行业进行自律性监管。

二、中国功能饮料行业竞争情况分析

一直以来,功能饮料市场潜力十分可观,对外部进入者具有较大的吸引力。经过多年的发展,功能饮料行业形成了红牛、东鹏特饮等知名品牌,其中红牛市占率一直都是一骑绝尘,尽管近年来被同行冲击,但是一超多强格局明显,领先的优势依旧巨大。领先企业在品牌、营销网络、规模经济、食品安全及质量控制、技术研发等方面对潜在进入者形成壁垒,行业集中度较高。

三、中国功能饮料行业主要品牌分析

1、红牛

红牛(Red Bull)是全球较早推出且较成功的功能饮料品牌之一。1966年,红牛维生素功能饮料诞生于泰国,迄今已有近半个世纪的发展历史。凭着优秀的品质和卓越的声誉,红牛功能饮料已畅销全球160多个国家和地区。

1995年12月,红牛以全球战略眼光和对中国市场发展的信心来到中国,成立了红牛维他命饮料有限公司(下称红牛公司),大力开拓国内市场。“补充体力、精力十足”、“渴了喝红牛,困了、累了更要喝红牛”等广告语开始广为传诵,红牛品牌也为广大消费者所喜爱,为社会公众所熟知。

近二十年来,红牛公司构建了先进的企业理念和有效的管理模式,重在引导和培育消费者追求梦想、挑战自我的积极态度和行动。红牛公司不仅构建了覆盖全国的品牌推广、销售及分销网络及机构,确保为消费者提供高品质产品,随时随地享受能量生活;而且以“功能饮料市场先入者”的地位和优势,填补了国内饮料市场的空白,并迅速使产品遍布全国市场,逐步发展成为中国饮料行业的领军品牌。

红牛中国下设或委托了北京怀柔、湖北咸宁、广东佛山、江苏宜兴共四个现代化标准生产基地,满足消费者需求。红牛饮料生产制造的各个环节都严格按照GMP和SSOP管理规范进行,并先后通过了ISO 9001:2000认证、ISO 14001:2004认证、ISO 22000:2005认证以及安全饮品认证等认证,为红牛饮品的高品质和健康安全打下了坚实的基础。

2、东鹏特饮

东鹏饮料始创于1987年,2003年9月完成国有企业向民营股份制企业改制。改制后企业高速发展,目前东鹏饮料集团以深圳东鹏为母公司,下设五个生产基地,已建成投产广州增城、东莞道滘、安徽滁州三个生产基地,年产能达118万吨,南宁、重庆生产基地也在筹建中。

产品结构以“东鹏特饮”维生素功能饮料为主导,九制陈皮饮料为辅,纯净水、纸盒装清凉饮料为基础。

2013年开始,东鹏饮料进军全国市场,目前以深圳为营销计划中心,设立了广东、华南、华企业简介东、华北、西南、特通六大事业部,完成全国市场的基本布局。

东鹏特饮是国家卫生部批准抗疲劳保健饮品,国外也叫能量饮料,富含牛磺酸、赖氨酸及多种B族维生素等营养成份,能为消费者提供充分的营养,补充能量。

四、中国功能饮料行业企业集中度分析

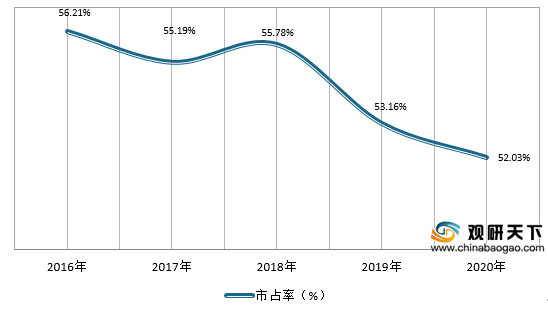

一直以来,红牛是我国功能饮料行业的绝对领头羊,近年来以东鹏特饮为代表的国产功能饮料奋起直追,2020年红牛市场份额下降至52%。

相关行业分析报告参考《2021年中国功能饮料市场分析报告-市场现状与投资前景研究》。

目前国内功能饮料行业归属于饮料行业管辖,饮料行业遵循市场化发展模式,各企业面向市场自主经营,政府职能部门进行监管,行业协会进行自律规范。行业监管部门主要包括国务院食品安全委员会、国家卫生计生委、国家食品药品监督管理总局、国家质量监督检验检疫总局、国家工商行政管理总局。行业协会包括中国食品工业协会及中国饮料工业协会。

国务院食品安全委员会作为国务院食品安全工作的高层次议事协调机构,其主要职责是分析食品安全形势,研究部署、统筹指导食品安全工作,提出食品安全监管的重大政策措施,督促落实食品安全监管责任。

国家卫生计生委下设的食品安全标准与监测评估司负责食品安全标准制定、食品安全风险检测与评估,食品相关产品新品种的安全性审查,参与拟订食品安全检验机构资质认定的条件和检验规范;国家食品药品监督管理总局负责起草食品安全及监督管理的法律法规草案,拟订政策规划,负责制定食品行政许可的实施办法并监督实施;国家质量监督检验检疫总局下设的食品生产监管司负责对食品生产及检验进行监督管理;国家工商行政管理总局对流通环节食品安全进行监督管理。中国食品工业协会及中国饮料工业协会对行业进行自律性监管。

二、中国功能饮料行业竞争情况分析

一直以来,功能饮料市场潜力十分可观,对外部进入者具有较大的吸引力。经过多年的发展,功能饮料行业形成了红牛、东鹏特饮等知名品牌,其中红牛市占率一直都是一骑绝尘,尽管近年来被同行冲击,但是一超多强格局明显,领先的优势依旧巨大。领先企业在品牌、营销网络、规模经济、食品安全及质量控制、技术研发等方面对潜在进入者形成壁垒,行业集中度较高。

2016-2020年功能饮料行业龙头企业红牛市占率走势

资料来源:观研天下数据中心整理

三、中国功能饮料行业主要品牌分析

我国功能饮料十大品牌

| 排行 |

品牌 |

所属公司 |

| 1 |

红牛 |

北京红牛饮料销售有限公司 |

| 2 |

东鹏特饮 |

东鹏饮料(集团)股份有限公司 |

| 3 |

脉动 |

达能(中国)食品饮料有限公司 |

| 4 |

佳得乐 |

百事(中国)投资有限公司 |

| 5 |

宝矿力水特 |

大冢(中国)投资有限公司 |

| 6 |

尖叫 |

农夫山泉股份有限公司 |

| 7 |

健力宝 |

广东健力宝集团有限公司 |

| 8 |

力量帝 |

农夫山泉股份有限公司 |

| 9 |

中沃体质能量 |

河南中沃实业有限公司 |

| 10 |

乐虎 |

福建达利食品集团有限公司 |

资料来源:CNPP,观研天下数据中心整理

1、红牛

红牛(Red Bull)是全球较早推出且较成功的功能饮料品牌之一。1966年,红牛维生素功能饮料诞生于泰国,迄今已有近半个世纪的发展历史。凭着优秀的品质和卓越的声誉,红牛功能饮料已畅销全球160多个国家和地区。

1995年12月,红牛以全球战略眼光和对中国市场发展的信心来到中国,成立了红牛维他命饮料有限公司(下称红牛公司),大力开拓国内市场。“补充体力、精力十足”、“渴了喝红牛,困了、累了更要喝红牛”等广告语开始广为传诵,红牛品牌也为广大消费者所喜爱,为社会公众所熟知。

近二十年来,红牛公司构建了先进的企业理念和有效的管理模式,重在引导和培育消费者追求梦想、挑战自我的积极态度和行动。红牛公司不仅构建了覆盖全国的品牌推广、销售及分销网络及机构,确保为消费者提供高品质产品,随时随地享受能量生活;而且以“功能饮料市场先入者”的地位和优势,填补了国内饮料市场的空白,并迅速使产品遍布全国市场,逐步发展成为中国饮料行业的领军品牌。

红牛中国下设或委托了北京怀柔、湖北咸宁、广东佛山、江苏宜兴共四个现代化标准生产基地,满足消费者需求。红牛饮料生产制造的各个环节都严格按照GMP和SSOP管理规范进行,并先后通过了ISO 9001:2000认证、ISO 14001:2004认证、ISO 22000:2005认证以及安全饮品认证等认证,为红牛饮品的高品质和健康安全打下了坚实的基础。

2、东鹏特饮

东鹏饮料始创于1987年,2003年9月完成国有企业向民营股份制企业改制。改制后企业高速发展,目前东鹏饮料集团以深圳东鹏为母公司,下设五个生产基地,已建成投产广州增城、东莞道滘、安徽滁州三个生产基地,年产能达118万吨,南宁、重庆生产基地也在筹建中。

产品结构以“东鹏特饮”维生素功能饮料为主导,九制陈皮饮料为辅,纯净水、纸盒装清凉饮料为基础。

2013年开始,东鹏饮料进军全国市场,目前以深圳为营销计划中心,设立了广东、华南、华企业简介东、华北、西南、特通六大事业部,完成全国市场的基本布局。

东鹏特饮是国家卫生部批准抗疲劳保健饮品,国外也叫能量饮料,富含牛磺酸、赖氨酸及多种B族维生素等营养成份,能为消费者提供充分的营养,补充能量。

四、中国功能饮料行业企业集中度分析

一直以来,红牛是我国功能饮料行业的绝对领头羊,近年来以东鹏特饮为代表的国产功能饮料奋起直追,2020年红牛市场份额下降至52%。

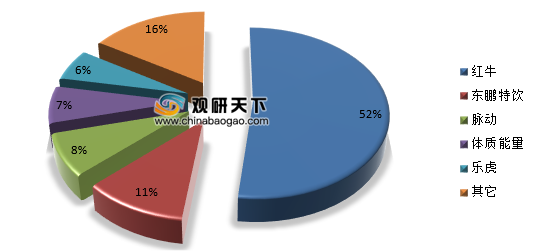

2020年我国功能饮料行业企业集中度分布

资料来源:观研天下数据中心整理(YM)

相关行业分析报告参考《2021年中国功能饮料市场分析报告-市场现状与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。