火锅一般指以锅为器具,以热源烧锅,以水或汤烧开来涮煮食物的一种烹调方式,同时亦可指这种烹调方式所用的锅具。在我国火锅共有六大派系,其工艺、地域、口味均有所差别,其中北派火锅以铜锅炭火为招牌,偏爱肉类,尤其是羊肉和牛肉;川渝火锅以“麻辣鲜香”著称,代表品牌有四川火锅和重庆火锅;以及粤系火锅、台式小火锅、云贵火锅和江浙系火锅等。

我国火锅行业产业链中,上游主要为火锅的原料生产、加工与配送;行业中游包括火锅门店和方便火锅等;下游主要应用于门店消费者、网店消费者等终端消费者。

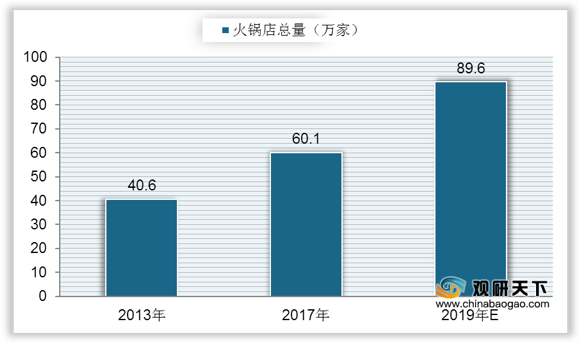

根据数据显示,我国火锅店总量整体持续增加,从2013年的40.6万家增长至2017年的60.1万家,复合年增长率达到10.3%;预计到2019年中国火锅店总数量将达到89.6万家。

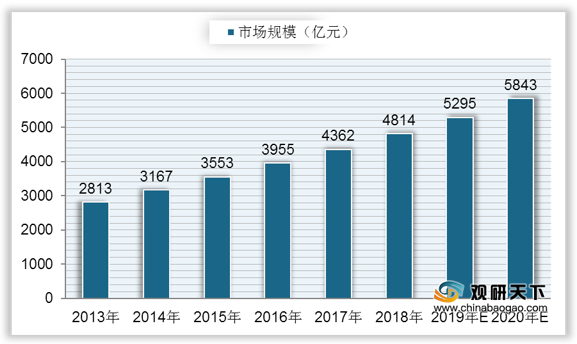

近年来我国餐饮市场保持高速增长,行业中火锅类市场份额占比最高,我国火锅行业市场规模从2013年的2813亿元增长到2018年的4814亿元,复合年增长率达11.34%;预计2019年中国火锅行业市场规模将达到5295亿元,到2020年将达到5843亿元。

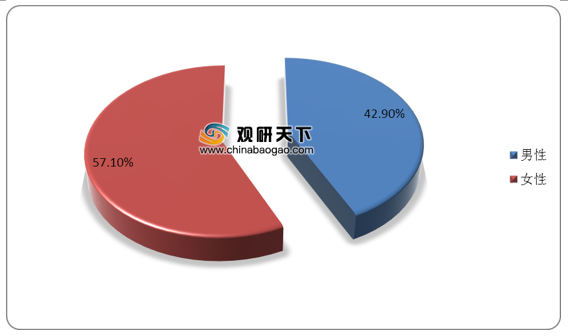

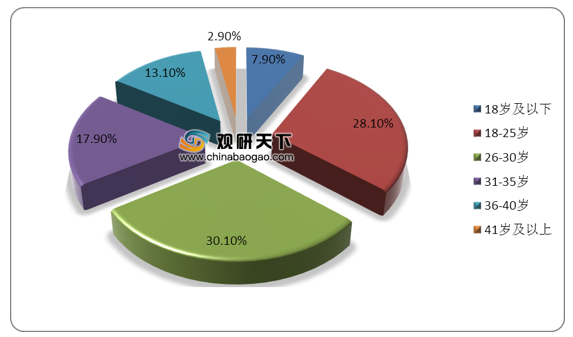

在消费者画像上,我国火锅行业消费的主力军依旧是女性,消费年龄集中在18-30岁。在2020年,女性消费者占比达到57.1%,男性消费者占比为42.9%;消费者年龄在26-30岁之间占比最大,达到30.1%;其次是18-25岁,占比为28.1%;然后是31-35岁、36-40岁消费人群,占比分别为17.9%、13.1%。

目前我国火锅行业格局较为分散,市场集中度仍然较低,行业前五品牌市场份额占比共计7.4%,其中海底捞市场份额占比达到3.4%,远高于其他品牌;其次是德庄和呷哺呷哺,市场份额均为1.0%;然后是小龙坎、刘一手,市场份额均为0.9%;其他品牌市场份额占比为92.8%。

延伸阅读:

2019年中国火锅行业企业排名前十的分别为海底捞、呷哺呷哺、香天下、德庄、刘一手、小龙坎、黄记煌、小尾羊、蜀大侠以及朝天门,其中川渝系占据主导地位,行业前十占七。

相关行业分析报告参考《2020年中国火锅市场调研报告-行业现状调查与未来商机预测》。

火锅派系分类

| 派系分类 |

特点 |

代表品牌 |

| 北派火锅 |

北派火锅最大的特点就是食材偏爱肉类,尤其是羊肉和牛肉。 |

老北京火锅、内蒙古肥羊火锅、东北白肉火锅、羊蝎子火锅、山东肥牛火锅等。 |

| 川渝火锅 |

川渝火锅特指四川和重庆地区的火锅,以“麻辣鲜香”著称。 |

四川火锅、重庆火锅 |

| 粤系火锅 |

粤系火锅包括广东、福建等地,口味清淡,清汤锅底居多、食材以海鲜、牛肉、丸子为主。 |

海鲜火锅、潮汕牛肉火锅、豆捞火锅等。 |

| 台式小火锅 |

多以环保、时尚、养生为口号,一般是“一人一小锅”形式,口味清淡。 |

呷哺呷哺是比较具有代表性的台式火锅,1998年创立于北京,并创了时尚吧台小火锅的新业态。 |

| 云贵火锅 |

云贵地区喜欢吃野生菌类,味道鲜美,因此以养生菌菇汤居多,偏爱酸辣口味,火锅汤底制作过程讲究,口味独特。 |

菌菇火锅、酸汤鱼火锅、腊排骨火锅等 |

| 江浙系火锅 |

浙地区文化融合了全国各地,因为口味比较多,食材也相对丰富。 |

菊花锅、什锦锅、一品锅和土鸡锅等。 |

数据来源:公开资料整理

我国火锅行业产业链中,上游主要为火锅的原料生产、加工与配送;行业中游包括火锅门店和方便火锅等;下游主要应用于门店消费者、网店消费者等终端消费者。

火锅行业产业链

数据来源:公开资料整理

根据数据显示,我国火锅店总量整体持续增加,从2013年的40.6万家增长至2017年的60.1万家,复合年增长率达到10.3%;预计到2019年中国火锅店总数量将达到89.6万家。

2013-2019年中国火锅店总量统计情况及预测

数据来源:公开资料整理

近年来我国餐饮市场保持高速增长,行业中火锅类市场份额占比最高,我国火锅行业市场规模从2013年的2813亿元增长到2018年的4814亿元,复合年增长率达11.34%;预计2019年中国火锅行业市场规模将达到5295亿元,到2020年将达到5843亿元。

2013-2020年我国火锅行业市场规模及预测

数据来源:公开资料整理

在消费者画像上,我国火锅行业消费的主力军依旧是女性,消费年龄集中在18-30岁。在2020年,女性消费者占比达到57.1%,男性消费者占比为42.9%;消费者年龄在26-30岁之间占比最大,达到30.1%;其次是18-25岁,占比为28.1%;然后是31-35岁、36-40岁消费人群,占比分别为17.9%、13.1%。

2020年中国火锅消费者性别结构占比

数据来源:公开资料整理

2020年中国火锅行业消费人群年龄分布占比

数据来源:公开资料整理

目前我国火锅行业格局较为分散,市场集中度仍然较低,行业前五品牌市场份额占比共计7.4%,其中海底捞市场份额占比达到3.4%,远高于其他品牌;其次是德庄和呷哺呷哺,市场份额均为1.0%;然后是小龙坎、刘一手,市场份额均为0.9%;其他品牌市场份额占比为92.8%。

我国火锅企业市场占有率情况

数据来源:公开资料整理

延伸阅读:

2019年中国火锅行业企业排名前十的分别为海底捞、呷哺呷哺、香天下、德庄、刘一手、小龙坎、黄记煌、小尾羊、蜀大侠以及朝天门,其中川渝系占据主导地位,行业前十占七。

2019年中国火锅行业企业排名前十

| 排名 |

集团 |

门店数量(家) |

派系 |

| 1 |

海底捞 |

466 |

川渝系 |

| 2 |

呷哺呷哺 |

886 |

台式 |

| 3 |

香天下 |

700 |

川渝系 |

| 4 |

德庄 |

900 |

川渝系 |

| 5 |

刘一手 |

700 |

川渝系 |

| 6 |

小龙坎 |

710 |

川渝系 |

| 7 |

黄记煌 |

640 |

北派 |

| 8 |

小尾羊 |

188 |

北派 |

| 9 |

蜀大侠 |

300 |

川渝系 |

| 10 |

朝天门 |

700 |

川渝系 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国火锅市场调研报告-行业现状调查与未来商机预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。