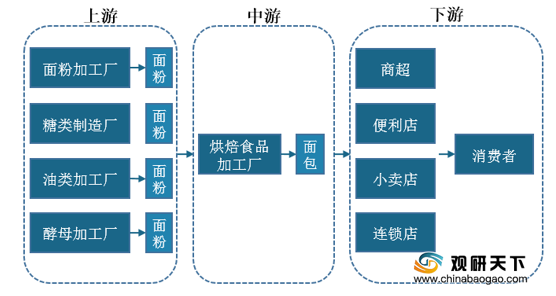

面包是指一种以小麦粉为主要原料,用酵母、鸡蛋、油脂、糖、盐等辅料,加水调制成面团,经过分割、成形、醒发、焙烤、冷却等过程加工而成的烘焙食品,行业下游主要应用于商超、便利店、小卖店等销售领域,最终销售给终端消费者。

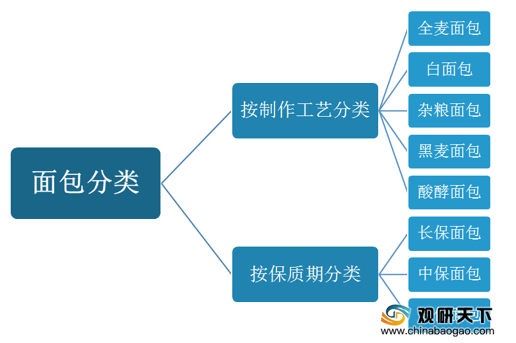

按制作工艺,面包可分为全麦面包、白面包、杂粮面包、黑麦面包和酸酵面包五大类;按保质期,面包可分为长保面包(保质期6个月)、中保面包(保质期30-45天)以及短保面包(保质期3-7天)三大类。

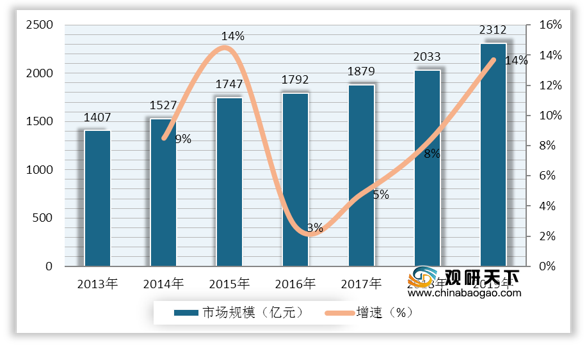

根据数据显示,我国烘焙行业市场规模自2013年来持续上升,到2018年达到2000亿元以上,较上年增长8%;到2019年,我国烘焙行业市场规模达到2312亿元,同比增长14%。

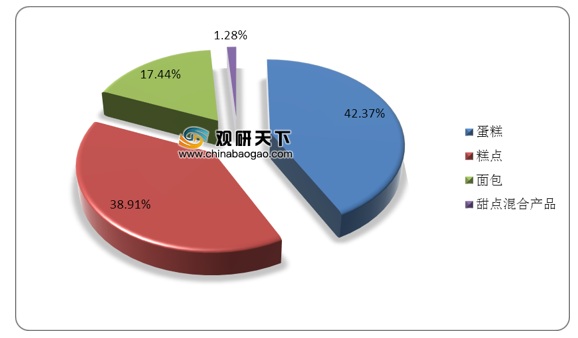

在我国整体烘焙市场中,面包的市场份额占比不高,2019年仅占17.44%,远低于蛋糕(占比42.37%)与糕点(占比38.91%)产品市场份额,面包行业还有较大发展空间。

据统计,我国面包行业整体呈快速增长趋势,市场规模从2012年的191亿元增长到2018年的379亿元,复合年增长率为12.1%;到2019年我国面包行业市场规模达到404亿元,同比增长6.6%。

目前我国面包行业市场格局较为分散,其中手工作坊占比达到了58.5%,商店自有品牌占比为8.8%;而行业内前三企业占比仅为28.8%,其中盼盼食品与桃李面包占比分别为13.5%、10.5%,达利园占比为4.8%,行业市场集中度较低。

从经营模式来看,目前我国面包行业主要可以分为三种:一是中央工厂+批发模式,代表企业有桃李面包、宾堡、曼可顿、美焙辰等;然后是连锁门店模式,又可以分为成品配送、半成品配送和混合模式三种;以及中央工厂+电商模式,主要企业有幸福西饼、21cake和诺心Lecake。

相关行业分析报告参考《2020年中国面包产业分析报告-市场深度分析与发展前景研究》。

面包产业链

数据来源:公开资料整理

按制作工艺,面包可分为全麦面包、白面包、杂粮面包、黑麦面包和酸酵面包五大类;按保质期,面包可分为长保面包(保质期6个月)、中保面包(保质期30-45天)以及短保面包(保质期3-7天)三大类。

面包产品分类

数据来源:公开资料整理

根据数据显示,我国烘焙行业市场规模自2013年来持续上升,到2018年达到2000亿元以上,较上年增长8%;到2019年,我国烘焙行业市场规模达到2312亿元,同比增长14%。

2013-2019年我国烘焙行业市场规模及同比增长

数据来源:公开资料整理

在我国整体烘焙市场中,面包的市场份额占比不高,2019年仅占17.44%,远低于蛋糕(占比42.37%)与糕点(占比38.91%)产品市场份额,面包行业还有较大发展空间。

2019年中国烘焙类产品结构

数据来源:公开资料整理

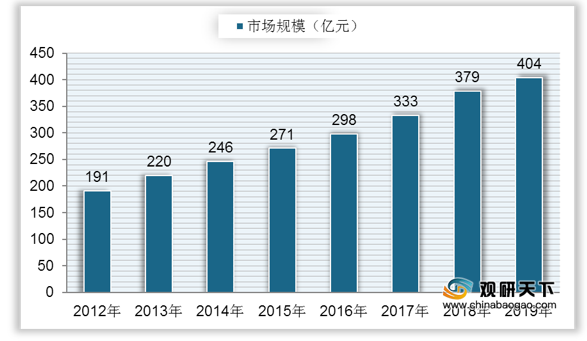

据统计,我国面包行业整体呈快速增长趋势,市场规模从2012年的191亿元增长到2018年的379亿元,复合年增长率为12.1%;到2019年我国面包行业市场规模达到404亿元,同比增长6.6%。

2012-2019年我国面包行业市场规模

数据来源:公开资料整理

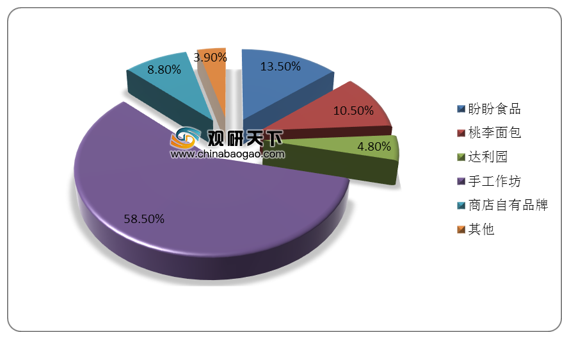

目前我国面包行业市场格局较为分散,其中手工作坊占比达到了58.5%,商店自有品牌占比为8.8%;而行业内前三企业占比仅为28.8%,其中盼盼食品与桃李面包占比分别为13.5%、10.5%,达利园占比为4.8%,行业市场集中度较低。

中国面包行业市场格局

数据来源:公开资料整理

从经营模式来看,目前我国面包行业主要可以分为三种:一是中央工厂+批发模式,代表企业有桃李面包、宾堡、曼可顿、美焙辰等;然后是连锁门店模式,又可以分为成品配送、半成品配送和混合模式三种;以及中央工厂+电商模式,主要企业有幸福西饼、21cake和诺心Lecake。

中国面包企业经营模式对比

| 经营模式 |

优势 |

劣势 |

代表企业 |

|

| 中央工厂+批发 |

生产自动化程度较高,规模效应显著 |

主要在便利店、商超进行销售,对终端的掌控力较弱 |

桃李面包、宾堡、曼可顿、美焙辰 |

|

| 连锁店 |

成品配送 |

定位都市时尚消费群体,毛利率较高、产品品质及新鲜度高 |

门店租售成本和营业管理费用高,全国化扩张有一定难度 |

克莉丝汀 |

| 半成品配送/前店后厂 |

85度c、好利来、面包新语、元祖股份 |

|||

| 中央工厂+电商 |

无需高昂的门店租金及人员成本相对轻资产 |

消费者体验度及其服务能万较弱 |

幸福西饼、21cake、诺心Lecake |

|

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国面包产业分析报告-市场深度分析与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。