我国茶饮料行业自1993年拉开序幕,旭日升系列在当年横空出世,到2003年我国茶饮料市场规模初现;2004年后,百事、可口可乐等饮料巨头纷纷加入茶饮料市场,我国茶饮料市场格局越发复杂;到2010年之后,我国茶饮料进入结构性调整期,纯茶、果茶等产品登上市场,调味茶销量逐渐下滑;从2015年至今,中国的茶饮料由重量向重质转变,市场进入成熟期。

| 发展阶段 |

发展时间 |

发展 历程 |

| 发展初期 |

1993-2003年 |

1993年旭日升成立,茶饮料市场初具规模。1998年以后中国茶饮料市场进入成长期,康师傅与统一双雄并立。此阶段市场产品以调味茶为主,注重口味感受。 |

| 快速增长期 |

2004-2009年 |

百事、可口可乐等饮料巨头进入茶饮料市场、茶饮料市场竞争加剧,推动市场快速发展。茶饮料行业的主要驱动力是销量的快速提升。 |

| 结构调整期 |

2010-2014年 |

消费者开始注重茶饮料的天然、少糖、健康等属性,纯茶、果茶等产品开始上市。茶饮料市场的结构发生改变,零售单价与总零售量均有所上升量价齐升带动茶饮料总零售额的提升。 |

| “量”向“质”转变期 |

2015年-至今 |

调味茶饮料的市场份额持续下降以“小茗同学”与'茶π”为代与表的新派茶饮料市场由重量向重质转变。 |

茶饮料可分为四种,分别为:茶饮料(产品中茶多酚含量≥300 mg/kg,咖啡因含量≥40mg/kg)、调味茶饮料(主要包含果汁茶饮料、果味茶饮料、奶茶饮料、奶味茶饮料、碳酸茶饮料及其他调味茶饮料)、复(混)合茶饮料(产品中茶多酚含量≥150 mg/kg,咖啡因含量≥325 mg/kg)以及茶浓缩液(采用物理方法从茶叶水提取液中除去一定比例的水分经加工制成,加水复原后具有原茶汁应有风味的液态制品)。

| 类别 |

主要内容 |

| 茶饮料(tea beverage) |

以茶叶的水提取液或其浓缩液、茶粉等为原料,经加工制成的,保持原茶汁应有风味的液体饮料,可添加少量的食糖和(或)甜昧剂。产品中茶多酚含量≥300 mg/kg,咖啡因含量≥40mg/kg。 |

| 调味茶饮料(flavored teabeverage) |

以茶叶的水提取液或其浓缩液、茶粉等为原料,加入果汁(或食用果味香精)或乳或二氧化碳、食糖和(或)甜味剂、食用酸味剂、香精等调制而成的液体饮料。主要包含果汁茶饮料、果味茶饮料、奶茶饮料、奶味茶饮料、碳酸茶饮料及其他调味茶饮料。 |

| 复(混)合茶饮料(blended teabeverage) |

以茶叶和植(谷)物的水提取液或其浓缩液、干燥粉为原料,加工制成的,具有茶与植(谷)物混合风味的液体饮料。产品中茶多酚含量≥150 mg/kg,咖啡因含量≥325

mg/kg。 |

| 茶浓缩液(concentrated teabeverage) |

采用物理方法从茶叶水提取液中除去一定比例的水分经加工制成,加水复原后具有原茶汁应有风味的液态制品。产品按标签标注的稀释倍数稀释后其中的茶多酚和咖啡因含量应符合同类产品的规定。 |

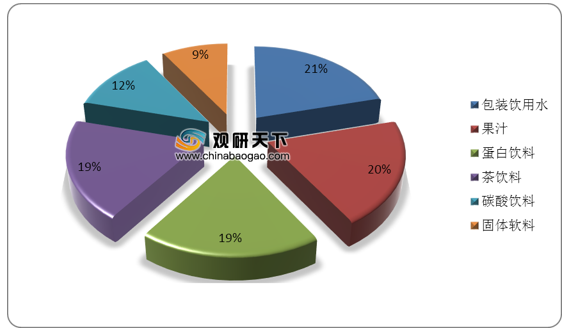

目前,茶饮料已经成为我国第三大饮料品类之一,市场规模仅次于包装饮用水、果汁,与蛋白饮料一样,占各类饮料整体市场规模比重的19%。

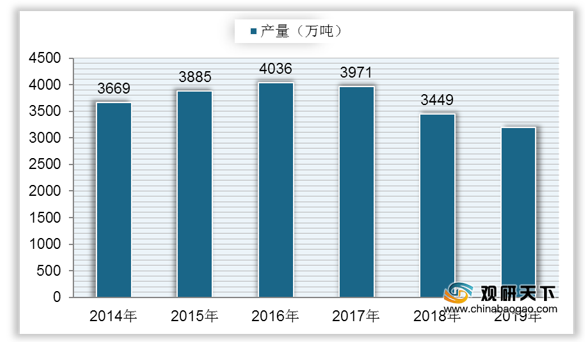

从2014年到2016年,我国茶饮料产量逐年增长,从3669万吨增长到4036万吨;到2017年我国茶饮料产量开始下降,降至3971万吨,同比下降1.61%;2018年我国茶饮料产量降速加快,为3449万吨,同比下降13.14%;2019年我国茶饮料产量为**亿升。

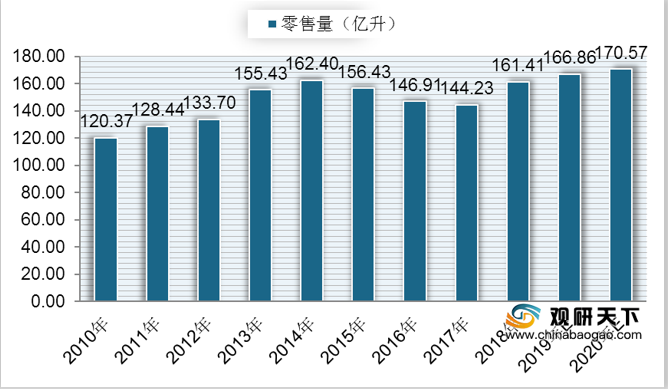

自2010年来,我国茶饮料行业零售量呈波动状态,到2014年升至近年最高点162.4亿升;截至2018年,我国茶饮料行业零售量有所回升,达到161.41亿升,同比增长11.9%;预计到2019年,我国茶饮料行业零售量将达到166.86亿升左右,到2020年将突破170亿升。

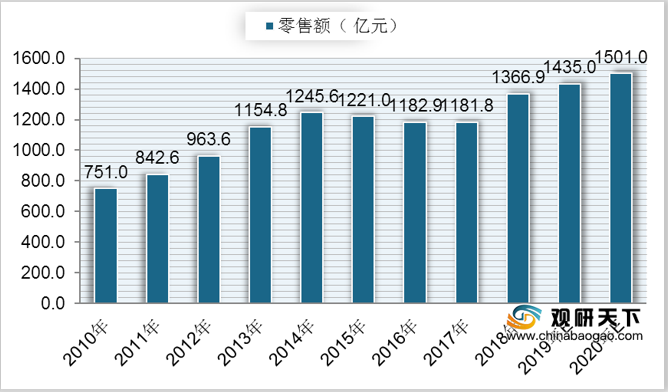

我国茶饮料行业市场零售额基本随着行业零售量的走势而波动,2018年我国茶饮料市场零售额达到1366.9亿元,较上年增长15.7%;预计到2019年,中国茶饮料市场零售额将达到1435亿元左右,到2020年将零售额将达到1500亿元以上。

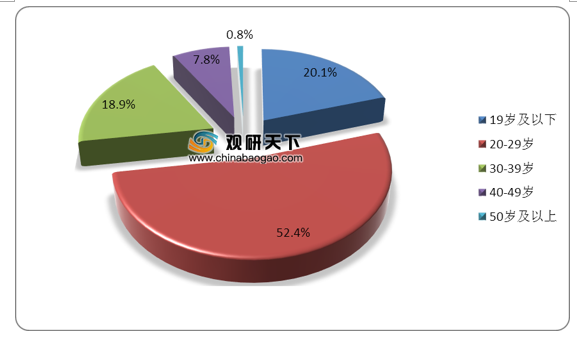

在消费人群年龄画像上,我国茶饮料消费人群年龄集中在30岁以下,占比共计72.5%。其中20-29岁人群消费量占比达到52.4%,排名第一;其次是19岁及以下人群,消费量占比20.1%;然后是30-39岁人群,消费量占比18.9%;40岁及以上人均占比仅为8.6%。

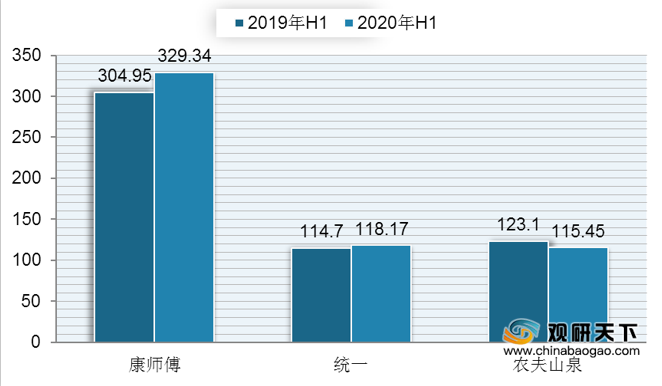

中国茶饮料市场集中度较高,其市占率排名前三的分别是康师傅、统一以及农夫山泉。据统计,2020年上半年康师傅营业总收入达到329.34亿元,较去年同期上升8.00%;统一营业总收入为118.17亿元,较去年同期上升3.03%;农夫山泉营业总收入为115.45亿元,较去年同期上升6.21%。

从市场份额来看,中国茶饮料市场集中度较高,2019年前三名市场占有率共计75.7%左右。其中康师傅市场规模最高,达到341亿元,占中国茶饮料整体市场份额的43.3%;统一以185亿元的市场规模排名第二,市占率达到23.5%;农夫山泉排名第三,市场规模为62亿元,市占率为7.9%。

延伸阅读:

2019年,中国茶饮料品牌力指数排行前二的依旧是康师傅和统一,品牌力指数分别为691.1、454.2;排名第三、四的品牌分别为娃哈哈、达利园,品牌力指数分别为385.2、329.1;农夫山泉的茶饮料品牌榜上前十有二,分别是排名第五的茶π(品牌力指数为278.3)与排名第八的东方树叶(品牌力指数为262.6)。

| 序列 |

品牌 |

企业名称 |

品牌力指数 |

| 1 |

康师傅 |

顶新国际集团 |

692.4 |

| 2 |

统一 |

统一企业(中国)投资有限公司 |

467.8 |

| 3 |

娃哈哈 |

杭州娃哈哈集团有限公司 |

395.2 |

| 4 |

达利园 |

福建达利食品有限公司 |

330.6 |

| 5 |

茶π |

农夫山泉股份有限公司 |

316.7 |

| 6 |

今麦郎 |

今麦郎面品有限公司 |

295.6 |

| 7 |

东方树叶 |

农夫山泉股份有限公司 |

275.1 |

| 8 |

三得利 |

三得利(中国)投资有限公司 |

288.6 |

| 9 |

天喔茶庄 |

天喔食品(集团)有限公司 |

286.6 |

| 10 |

立顿 |

联合利华(中国)投资有限公司 |

247.4 |

相关行业分析报告参考《2020年中国茶饮料市场调研报告-市场竞争格局与投资商机研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。