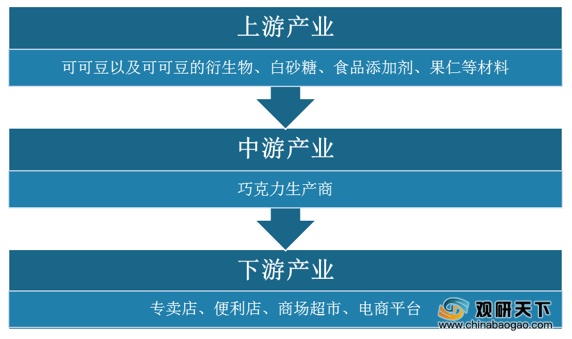

巧克力按照可可百分比含量进行划分,可分为四种,分别是生巧克力、黑巧克力、牛奶巧克力以及白巧克力。其中生巧克力的可可含量最高,达到40%及以上,配料仅有奶油;其次是黑巧克力,可可含量为35%及以上,通常黑巧克力的可可含量越高,甜度越低;白巧克力的可可含量最低,在25%以下,其主要成分为动物黄油,配料丰富,包括可可脂、糖、香精、奶精等。

| 指标 |

生巧克力 |

黑巧克力 |

牛奶巧克力 |

白巧克力 |

| 可可含量 |

≥40% |

≥35% |

≥25% |

<25% |

| 主成分 |

可可 |

可可 |

可可、乳固体 |

动物黄油 |

| 配料 |

奶油 |

糖、少量牛奶 |

糖 |

可可脂、糖、香精、甚至奶精 |

| 常见品牌 |

Royce |

Amedei,SWISSTHINS、费列罗 |

德芙,白丽人 |

MitiziBlue,Zotter |

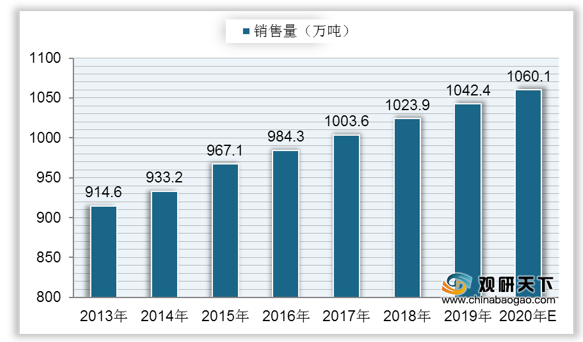

自2013年来,全球巧克力产品销售量稳定增长,到2019年巧克力销售量达到1042.4万吨,相较2018年增长1.8%;预计到2020年,全球巧克力产品销售量将达到1060.1万吨。

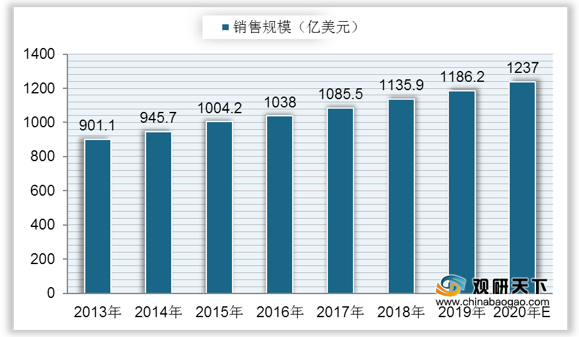

同时全球巧克力产品销售规模也在稳步增长,2019年销售规模达到1186.2亿美元,相较2018年增长了4.4%;初步预计到2020年,全球巧克力产品销售规模将达到1237.0亿美元左右。

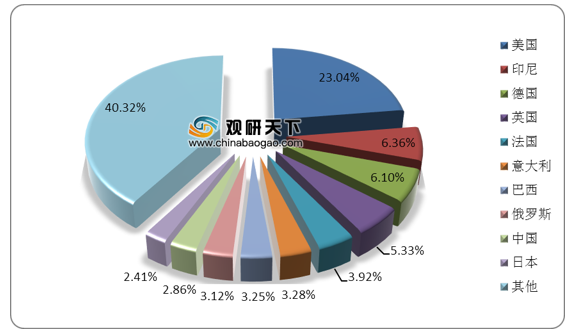

在全球范围内,欧美地区一直是巧克力产品的消费大户。预计在2020年,美国的巧克力产品销售规模将达到285.03亿美元,占全球巧克力销售规模比重的23.04%;中国的巧克力产品销售规模将达到35.27亿美元,占比为2.86%,成为全球第九大巧克力产品消费国。

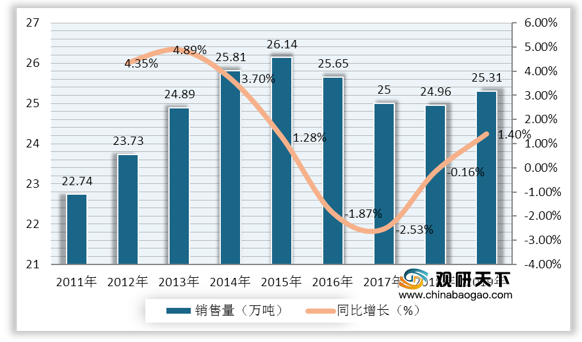

中国的巧克力产品销售量从2011年开始上升,到2015年达到近期最高点26.14万吨;然后逐步下降,到2018年中国巧克力产品销售量降至24.96万吨,同比下降0.16%;2019年中国巧克力产品销售量有所回升,达到25.31万吨,同比增长1.43%。

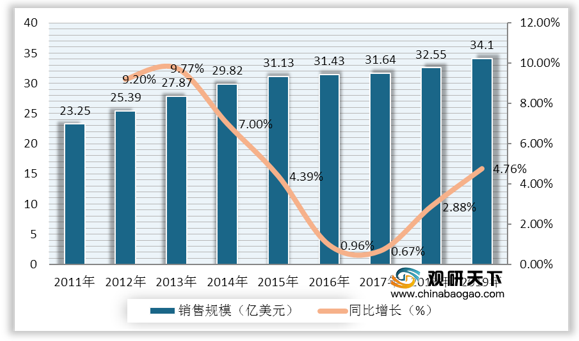

目前我国巧克力行业销售市场并未完全打开,从整体来看市场规模仍然较小,从2011年到2018年,我国巧克力产品销售规模从23.25增长至32.55亿元,复合年增长率为4.3%;到2019年,我国巧克力产品销售规模为34.10亿美元,同比增长4.76%。

目前,全球主要巧克力企业大部分都来自于欧美日,格局较为集中且稳定。2019年,玛氏以180.0亿美元的业绩排名全球第一,较2018年下降0.11%;其次是费列罗,业绩为123.9亿美元,同比下降4.77%;亿滋排名全球第三,业绩为117.9亿美元,同比下降0.17%。

| 公司 |

国家 |

巧克力品牌 |

2019年业绩(亿美元) |

同比增长(%) |

| 玛氏 |

美国 |

M&M'S妙趣、SNICKERS士力架、DOVE德芙、GALAXY、MARS、MILKY WAY和TWIX等 |

180 |

-0.11% |

| 费列罗 |

意大利 |

费列罗、健达Kinder、拉斐尔等 |

123.9 |

-4.77% |

| 亿滋 |

美国 |

奥利奥、趣多多、吉百利、怡口莲等 |

117.9 |

-0.17% |

| 明治 |

日本 |

明治 |

96.6 |

-0.72% |

| 好时 |

美国 |

Hershey's、KISSES、好时On10等 |

77.9 |

-2.50% |

| 雀巢 |

瑞士 |

雀巢、芭喜等 |

61.4 |

-22.57% |

| 瑞士莲 |

瑞士 |

瑞士莲 |

43.7 |

-4.59% |

| Pladis |

英国 |

歌帝梵、麦维他等 |

28.2 |

-37.61% |

| 格力高 |

日本 |

百奇、百醇、百力滋等 |

33.3 |

5.38% |

| 家乐氏 |

美国 |

Kellogg's、Keebler、Pop-Tarts等 |

18.9 |

0.00% |

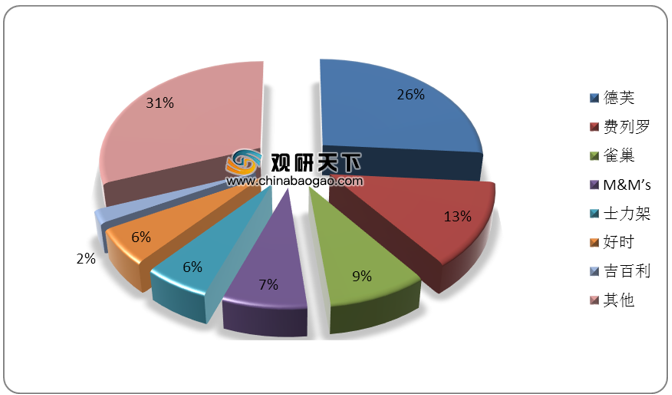

目前中国的巧克力市场由国际糖果巨头企业占主导地位,国产品牌鲜有一席之地。根据数据显示,在中国巧克力市场品牌份额中,德芙市占率最高,占比达到26%;其次是费列罗,市场份额占比13%;然后是雀巢、M&M’s、士力架以及好时,占比分别为9%、7%、6%、6%。

延伸阅读:

2019年中国巧克力十大品牌分别为Dove德芙、FERRERO费列罗、HERSHEY'S好时、Lindt瑞士莲、GODIVA歌帝梵、SNICKERS士力架、meiji明治、M&M'S、Nestle雀巢以及Baci芭喜。

| 序列 |

品牌 |

企业名称 |

企业地址 |

| 1 |

Dove德芙 |

玛氏食品(中国)有限公司 |

北京市怀柔区雁栖经济开发区 |

| 2 |

FERRERO费列罗 |

费列罗贸易(上海)有限公司 |

上海市徐汇区虹桥路500号中城国际大厦17楼 |

| 3 |

HERSHEY'S好时 |

好时(中国)投资管理有限公司 |

上海市浦东新区浦东南路999号新梅联合广场18层 |

| 4 |

Lindt瑞士莲 |

莲特贸易(上海)有限公司 |

上海市浦东新区东方路710号汤臣金融中心1607-1608室 |

| 5 |

GODIVA歌帝梵 |

歌帝梵(上海)食品商贸有限公司 |

上海市黄浦区淮海中路381号中环广场2711室 |

| 6 |

SNICKERS士力架 |

玛氏食品(中国)有限公司 |

北京市怀柔区雁栖经济开发区 |

| 7 |

meiji明治 |

明治制果食品工业(上海)有限公司 |

上海市松江区新飞路1111号 |

| 8 |

M&M'S |

玛氏食品(中国)有限公司 |

北京市怀柔区雁栖经济开发区 |

| 9 |

Nestle雀巢 |

雀巢(中国)有限公司 |

北京市朝阳区望京街8号利星行广场B座9层 |

| 10 |

Baci芭喜 |

雀巢(中国)有限公司 |

北京市朝阳区望京街8号利星行广场B座9层 |

相关行业分析报告参考《2020年中国巧克力市场调研报告-产业竞争格局与发展动向预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。