现制茶饮,包括传统奶茶、传统茶饮、新式茶饮,咖啡现饮以及其他鲜榨果汁、鲜奶酸奶等。1990年代,我国第一代的传统现制茶饮开始发展;2000年初,第二代传统现制茶饮开始出现并发展;2010年,我国新式现制茶饮发迹,于2016年开始飞速发展。如今,我国新式现制茶饮发展迅速,已经下沉为人们的日常生活消费品。

与传统现制茶饮相比,新式现制茶饮在原材料的选择、生产工艺的研发方面更加注重,升级产品包装与门店的装潢,持续扩展销售渠道、提高人员服务质量,并进行营销推广。

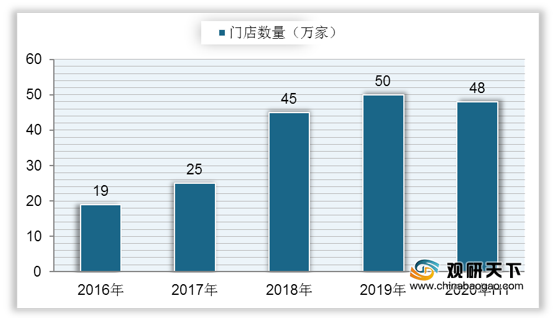

近两年,我国现制茶饮门店数量持续增加,增速开始放缓。2019年底,现制茶饮门店数量达到50万家左右,较2018年增加5万家。由于2020年初受到新冠疫情的影响,截至2020年6月底,中国现制茶饮门店数量约为48万家左右,较2019年底减少2万家。

据统计,2019年我国一线城市的奶茶店日均销量约为100杯左右,二线城市日均销量约为60杯左右,而其他三四五线城市日均销量约为40杯左右,2019年中国现制茶饮消费量整体约为127.8亿杯。受到疫情影响,2020上半年中国现制茶饮消费量约为56.9亿杯左右。

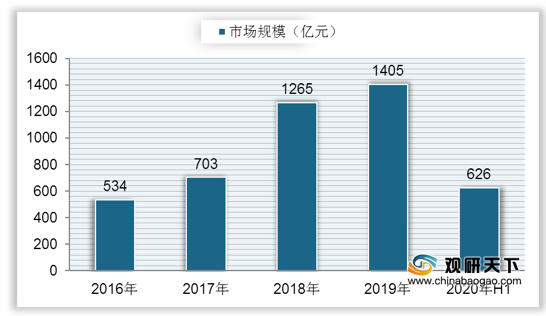

自2016年来,中国现制茶饮市场规模呈现快速增长趋势,近两年增速开始放缓。2018年中国现制茶饮市场规模为1265亿元,同比增长44.43%;到2019年,现制茶饮市场规模达到1405亿元,同比增长9.96%,增速大幅下降;2020年上半年中国现制茶饮市场规模约为626亿元左右。

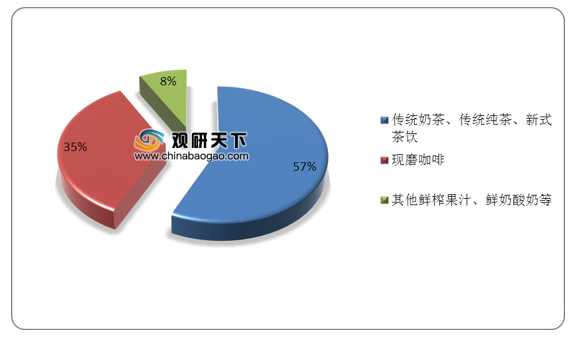

从市场结构来看,2019年我国现制茶饮市场中,传统奶茶、传统纯茶和新式茶饮市场占比最高,约为57%;其次为现磨咖啡,占据整体市场的35%;而其他鲜榨果汁、鲜奶酸奶等占比仅为8%。

目前我国现制茶饮的消费者主要为年轻人,其中90后人群消费占比最高,在整体现制茶饮消费人群中所占的比重高达50%;其次为80后人群,占比为37%;而00后与70后人群占比较低,分别为8%、5%。

根据数据显示,在我国现制茶饮消费人群性别画像中,女性为现制茶饮的主要消费者,占比达到70%;男性在现制茶饮消费者中所占的比重仅为70%。

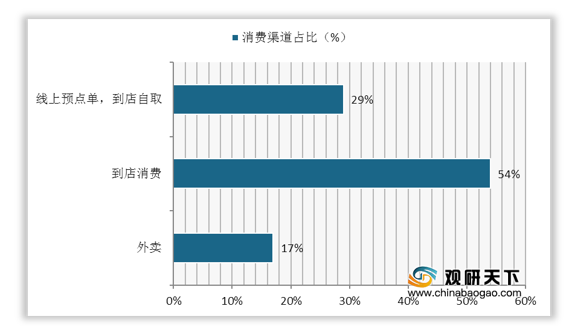

我国现制茶饮消费者更加偏好线下场景消费,其中到店消费在整体现制茶饮消费渠道中所占的比重为54%;选择在线上预点单,到店自取消费渠道的比重为29%;而选择外卖渠道的消费者比重仅为17%。

相关行业分析报告参考《2020年中国现制茶饮市场调研报告-市场供需现状与未来动向研究》。

中国现制茶饮发展情况

| 阶段 |

原料 |

作料 |

加工 |

场景 |

| 第一代现制茶饮 |

茶粉、奶精粉、速溶咖啡粉等 |

现成珍珠、仙草、冰淇淋等 |

人工摇制、封盖 |

街边小档口、自取饮品 |

| 第二代现制茶饮 |

茶叶、鲜奶、蔗糖、咖啡豆等 |

现煮珍珠、仙草、芋圆、冰淇淋等 |

人工搭配机器摇制、封盖 |

街边、商场中的正式门店自取、外送平台点单、配送 |

| 新式现制茶饮 |

茶叶、鲜奶、果糖、水果等 |

芋泥、紫米、奶盖、仙草、冰淇淋等 |

人工搭配机器摇制、封盖;加入氮气加工、精致萃取、食品打印等技术 |

街边、商场门店、平台自有小程序或应用程序点单、配送 |

数据来源:公开资料整理

与传统现制茶饮相比,新式现制茶饮在原材料的选择、生产工艺的研发方面更加注重,升级产品包装与门店的装潢,持续扩展销售渠道、提高人员服务质量,并进行营销推广。

中国新式现制茶饮的特点

数据来源:公开资料整理

近两年,我国现制茶饮门店数量持续增加,增速开始放缓。2019年底,现制茶饮门店数量达到50万家左右,较2018年增加5万家。由于2020年初受到新冠疫情的影响,截至2020年6月底,中国现制茶饮门店数量约为48万家左右,较2019年底减少2万家。

2016-2020年H1中国现制茶饮门店数量

数据来源:公开资料整理

据统计,2019年我国一线城市的奶茶店日均销量约为100杯左右,二线城市日均销量约为60杯左右,而其他三四五线城市日均销量约为40杯左右,2019年中国现制茶饮消费量整体约为127.8亿杯。受到疫情影响,2020上半年中国现制茶饮消费量约为56.9亿杯左右。

2016-2020年H1中国现制茶饮消费量

数据来源:公开资料整理

自2016年来,中国现制茶饮市场规模呈现快速增长趋势,近两年增速开始放缓。2018年中国现制茶饮市场规模为1265亿元,同比增长44.43%;到2019年,现制茶饮市场规模达到1405亿元,同比增长9.96%,增速大幅下降;2020年上半年中国现制茶饮市场规模约为626亿元左右。

2016-2020年H1中国现制茶饮行业市场规模

数据来源:公开资料整理

从市场结构来看,2019年我国现制茶饮市场中,传统奶茶、传统纯茶和新式茶饮市场占比最高,约为57%;其次为现磨咖啡,占据整体市场的35%;而其他鲜榨果汁、鲜奶酸奶等占比仅为8%。

2019年中国现制茶饮行业市场结构分布

数据来源:公开资料整理

目前我国现制茶饮的消费者主要为年轻人,其中90后人群消费占比最高,在整体现制茶饮消费人群中所占的比重高达50%;其次为80后人群,占比为37%;而00后与70后人群占比较低,分别为8%、5%。

中国现制茶饮消费者年龄分布占比

数据来源:公开资料整理

根据数据显示,在我国现制茶饮消费人群性别画像中,女性为现制茶饮的主要消费者,占比达到70%;男性在现制茶饮消费者中所占的比重仅为70%。

中国现制茶饮消费者性别分布占比

数据来源:公开资料整理

我国现制茶饮消费者更加偏好线下场景消费,其中到店消费在整体现制茶饮消费渠道中所占的比重为54%;选择在线上预点单,到店自取消费渠道的比重为29%;而选择外卖渠道的消费者比重仅为17%。

中国现制茶饮消费渠道分布占比

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国现制茶饮市场调研报告-市场供需现状与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。