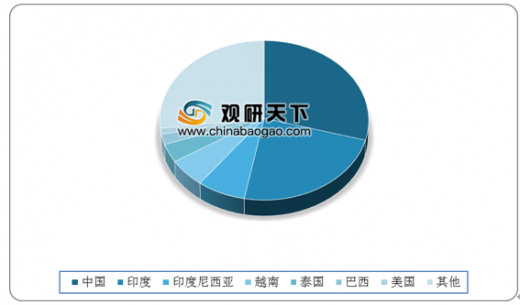

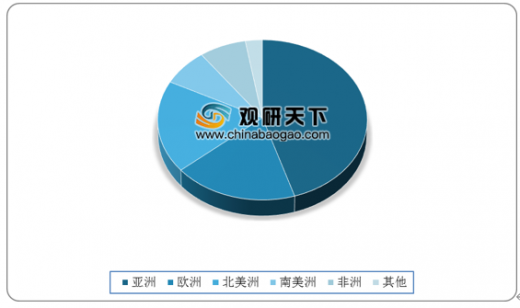

作为世界上最主要的粮食作物之一,稻谷近年来产量稳定,2019年世界稻谷总产量达到7.13亿吨,而亚洲是主要产区,其中,中国、印度产量位居世界前二,占比分别为29.4%、23.6%。全球稻谷消费量稳健增长,2019年达到7.03亿吨,亚洲消费比例位居首位达45.1%。

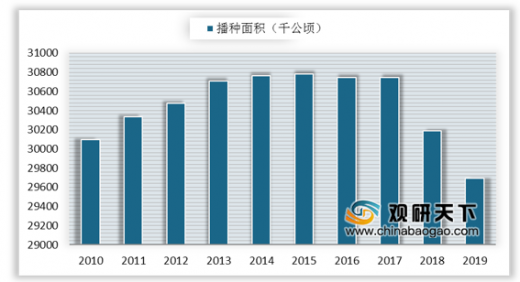

稻谷是我国第一大粮食产物,在2010-2013年播种面积快速增长,2014-2017年播种面积保持在30700千公顷左右,由于农业供给侧改革及产业结构优化,2018年稻谷播种面积开始下降,2019年播种面积降至29694千公顷。我国稻谷种植分为华南双季稻稻作区、华中单双季稻稻作区、西南单双季稻稻作区、华北单季稻稻作区、东北早熟单季稻稻作区和西北干燥区单季稻稻作区,主要取决于地区性的10℃积温和年降水量差异。

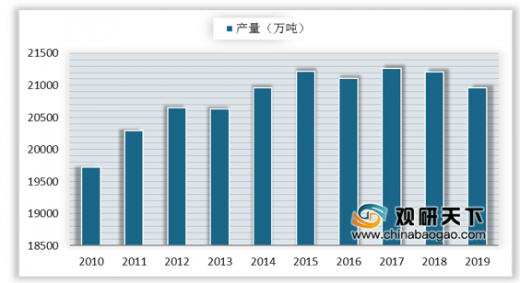

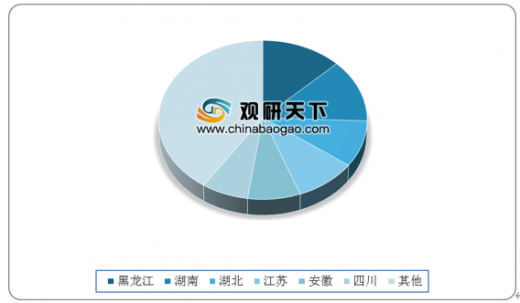

虽然我国稻谷种植面积减少,但是单产量的提高使近年来总产量企稳,2015-2018年我国稻谷产量维持在21000万吨以上,2019年的产量为20961万吨,其中,产量最大的两个省份分别是黑龙江和湖南,均占总产量的12.8%。

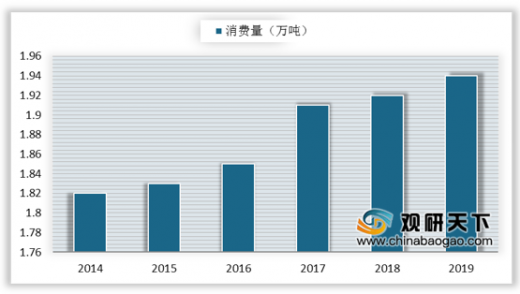

我国既是稻谷生产大国,也是稻谷消费大国。虽然人们饮食结构的变化使口粮需求量持续下降,但是饲用及工业消费逐年上升,让稻谷的消费量总体仍呈上升趋势。2019年,中国稻谷总消费量为1.94亿吨,同比增长0.41%。

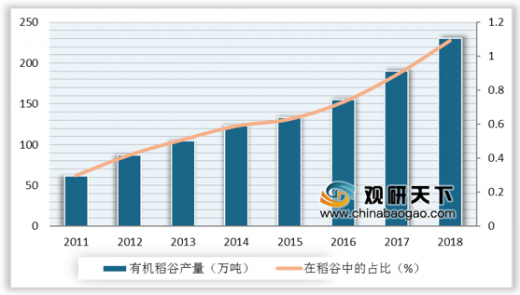

随着人们生活水平的提高,国民对稻谷的食用诉求从吃饱到美味到有机健康,推动了有机稻谷的市场需求,增进了农户及企业种植有机稻谷的积极性,从而促进有机稻谷产量的逐年提高,2018年我国有机稻谷产量达230.5万吨,在稻谷总产量中的占比也提升至1.09%。

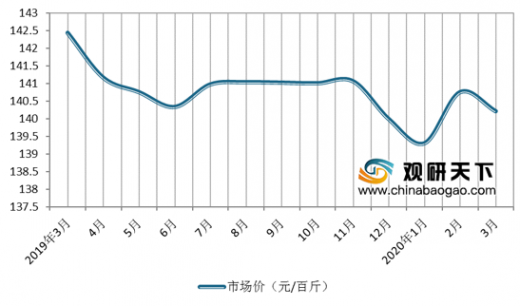

我国稻谷库存充足,进出口主要为了满足市场多样化需求,自给率较高,国际稻谷出口政策变动对我国稻谷供应影响不大,因此我国稻谷市场价格较为平稳。2019年4月至2020年3月,我国稻谷市场价基本维持在140-141元/百斤的价位。

以上数据资料参考《2020年中国杂交稻谷行业分析报告-产业竞争现状与发展战略评估》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2019年稻谷产量区域结构

数据来源:公开资料整理

2019 年亚洲稻谷消费占比世界第一

数据来源:公开资料整理

稻谷是我国第一大粮食产物,在2010-2013年播种面积快速增长,2014-2017年播种面积保持在30700千公顷左右,由于农业供给侧改革及产业结构优化,2018年稻谷播种面积开始下降,2019年播种面积降至29694千公顷。我国稻谷种植分为华南双季稻稻作区、华中单双季稻稻作区、西南单双季稻稻作区、华北单季稻稻作区、东北早熟单季稻稻作区和西北干燥区单季稻稻作区,主要取决于地区性的10℃积温和年降水量差异。

2010-2019年我国稻谷总值面积

数据来源:公开资料整理

我国稻谷各稻作区对比

| 产区 |

10℃积温 |

水稻生产季节 |

年降水量 |

| 华南双季稻 |

5800-9300 |

260-365 |

1300-1500 |

| 华中单双季稻 |

4500-6500 |

210-260 |

700-1600 |

| 西南单双季稻 |

2900-80000 |

180-260 |

500-1400 |

| 华北单季稻 |

4000-50000 |

170-230 |

580-1000 |

| 东北早熟单季稻 |

2000-37000 |

- |

350-1100 |

| 西北干燥区单季稻 |

2000-45000 |

100-230 |

50-600 |

资料来源:公开资料整理

虽然我国稻谷种植面积减少,但是单产量的提高使近年来总产量企稳,2015-2018年我国稻谷产量维持在21000万吨以上,2019年的产量为20961万吨,其中,产量最大的两个省份分别是黑龙江和湖南,均占总产量的12.8%。

2010-2019年我国稻谷产量

数据来源:公开资料整理

2019年我国稻谷产量省市占比

数据来源:公开资料整理

我国既是稻谷生产大国,也是稻谷消费大国。虽然人们饮食结构的变化使口粮需求量持续下降,但是饲用及工业消费逐年上升,让稻谷的消费量总体仍呈上升趋势。2019年,中国稻谷总消费量为1.94亿吨,同比增长0.41%。

2014-2019年我国稻谷消费量

数据来源:公开资料整理

2019年我国稻谷消费结构

数据来源:公开资料整理

随着人们生活水平的提高,国民对稻谷的食用诉求从吃饱到美味到有机健康,推动了有机稻谷的市场需求,增进了农户及企业种植有机稻谷的积极性,从而促进有机稻谷产量的逐年提高,2018年我国有机稻谷产量达230.5万吨,在稻谷总产量中的占比也提升至1.09%。

2011-2018年有机稻谷占稻谷总产量比重

数据来源:公开资料整理(TC)

我国稻谷库存充足,进出口主要为了满足市场多样化需求,自给率较高,国际稻谷出口政策变动对我国稻谷供应影响不大,因此我国稻谷市场价格较为平稳。2019年4月至2020年3月,我国稻谷市场价基本维持在140-141元/百斤的价位。

2019年3月-2020年4月稻谷价格

数据来源:公开资料整理

以上数据资料参考《2020年中国杂交稻谷行业分析报告-产业竞争现状与发展战略评估》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。