从各省市来看,2019年全国饮料产量排名第一的广东省,其产量为3264.44万吨,同比增速10.27%;其次为四川省、陕西省、湖北省,其产量分别为1952.58万吨、1386.82万吨、1252.13万吨。

地区 |

产量(万吨) |

增速(%) |

广东省 |

3264.44 |

10.27 |

四川省 |

1952.58 |

20.1 |

陕西省 |

1386.82 |

96.63 |

湖北省 |

1252.13 |

37.22 |

浙江省 |

897.77 |

18.27 |

河南省 |

810.62 |

-1.69 |

福建省 |

809.2 |

23.38 |

湖南省 |

753.69 |

40.24 |

河北省 |

577.03 |

6.68 |

贵州省 |

572.75 |

-1.03 |

吉林省 |

569.13 |

-0.19 |

安徽省 |

466.44 |

13.87 |

江西省 |

458.55 |

7.26 |

云南省 |

451.59 |

3.3 |

北京市 |

430.69 |

4.84 |

山东省 |

372.77 |

8.82 |

江苏省 |

367.43 |

-42.73 |

黑龙江省 |

346.29 |

8.31 |

辽宁省 |

282.87 |

15.7 |

广西壮族自治区 |

280.07 |

-21.11 |

上海市 |

276.89 |

7.71 |

重庆市 |

270.8 |

-3.49 |

天津市 |

256.51 |

11.54 |

新疆维吾尔自治区 |

152.55 |

-18.37 |

甘肃省 |

134.58 |

9.3 |

山西省 |

119.47 |

11.79 |

海南省 |

83.66 |

37.56 |

内蒙古自治区 |

61.13 |

12.68 |

西藏自治区 |

58.58 |

-14.34 |

宁夏回族自治区 |

31.33 |

-9.76 |

青海省 |

12.3 |

-17.11 |

其中在2019年12月当月,饮料产量排名第一依旧是广东省,其产量为238.08万吨,同比增速为19.95%;其次为四川省、陕西省、湖北省,其产量分别为167.73万吨、115.67万吨、102.32万吨。

地区 |

产量(万吨) |

增速(%) |

广东省 |

238.08 |

19.95 |

四川省 |

167.73 |

23.6 |

陕西省 |

115.67 |

106.49 |

湖北省 |

102.32 |

29.44 |

福建省 |

72.38 |

31.92 |

湖南省 |

71.88 |

88.8 |

河南省 |

64.29 |

12.33 |

浙江省 |

61.76 |

30.43 |

贵州省 |

48.88 |

11.89 |

河北省 |

44.62 |

18.76 |

吉林省 |

39.79 |

-9.17 |

云南省 |

37.93 |

-4.08 |

黑龙江省 |

35.76 |

56.94 |

安徽省 |

34.28 |

25.34 |

山东省 |

32.37 |

82.2 |

江西省 |

29.27 |

-9.19 |

江苏省 |

27.9 |

-45.22 |

上海市 |

23.06 |

30.09 |

广西壮族自治区 |

21.09 |

-18.11 |

辽宁省 |

21.06 |

22.65 |

重庆市 |

20.9 |

10.83 |

北京市 |

19.39 |

-5.24 |

天津市 |

17.63 |

69.99 |

山西省 |

11.48 |

87.47 |

甘肃省 |

9.5 |

37.14 |

新疆维吾尔自治区 |

8.37 |

-25.59 |

西藏自治区 |

7.78 |

-27.54 |

内蒙古自治区 |

7.44 |

57.99 |

海南省 |

7.08 |

37.87 |

宁夏回族自治区 |

2.1 |

136.1 |

青海省 |

1.59 |

51.19 |

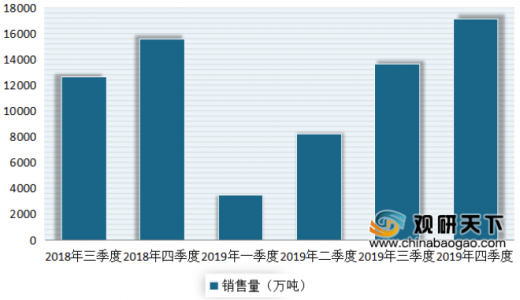

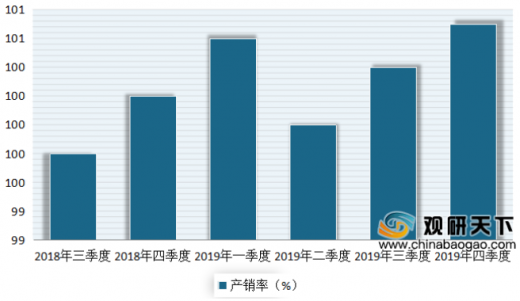

销售市场也呈现稳定的增长。数据显示,2019年第四季度我国饮料销售量累计值为17164.6万吨,饮料产销率累计值99.8%。

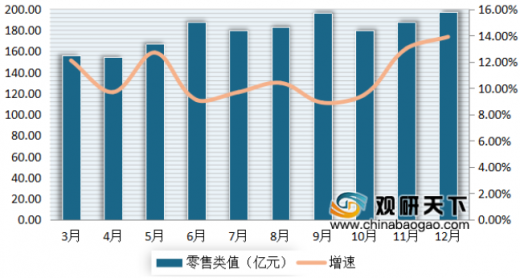

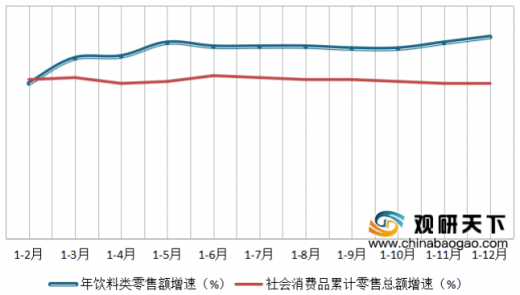

销售额方面受销量的增长也实现增加。数据显示,2019年,我国饮料类商品零售类值为2099.3亿元,累计同比增长10.4 %,其增速高于同期社会消费品零售总额增速2.4个百分点。其中12月当月,饮料类商品零售类值为197.6亿元,较去年同期增长13.9 %。

以上数据资料参考《2020年中国饮料行业分析报告-行业供需现状与前景评估预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。