酱油是中国传统的调味品,主要由大豆、小麦、食盐经过制油、发酵等程序酿制而成。目前我国普遍使用花生粕作为酱油的生产原料,基本上可分为酿造酱油和配制酱油两大类。酱油的成本价格透明,最大的成本是上游材料如大豆、白糖等大宗商品,占比约50%。我国酱油行业的上游主要是农业和农产品加工业,下游主要是个人消费者以及酒店、饭店等。

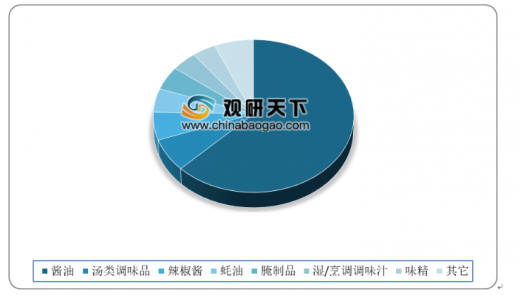

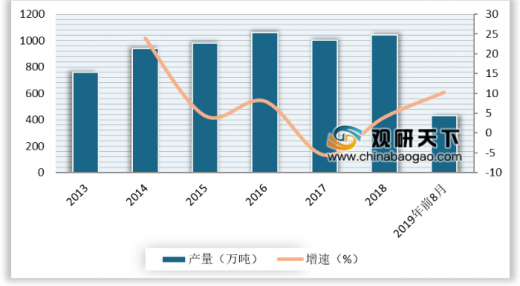

酱油在我国的调味品中占据重要位置,2018年酱油在调味品市场中占据62.6%的市场份额,元超过其他类型调味品。近几年来,生产技术的改进提高了生产效率,因而我国酱油产量稳步增长。2019年1-8月累计产量为431.4万吨,同比增长10.28%。

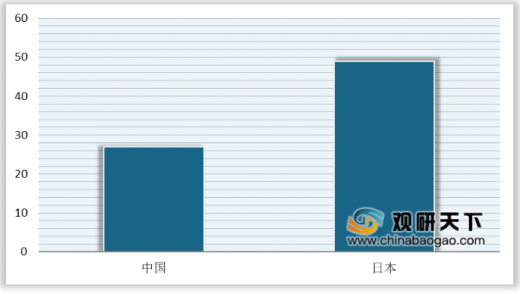

随着消费升级,我国酱油市场结构不断调整,2012-2018年我国酱油行业市场规模增速趋于放缓,2019年上半年,市场规模为405.62亿元,同比增长9.68%。此外,我国酱油市场集中度不高,2018年日本排名前三的酱油品牌合计市场占有率为49%,与之相比,我国酱油品牌CR3市占仅为27%,仍有非常大的提升空间。

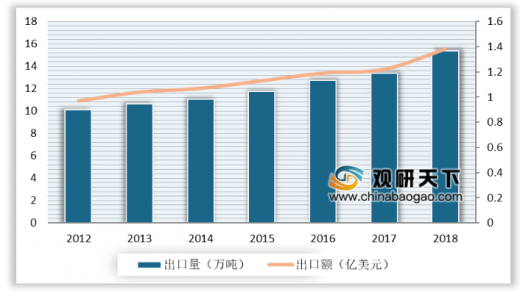

出口方面,2018年我国酱油出口数量为15.39万吨,同比增长15.06%;金额为1.38亿美元,同比增长12.97%。进口方面,2018年我国酱油进口数量为1.34万吨,同比下降8.59%;金额为0.21亿美元,同比下降10.29%。

在我国酱油企业中,深耕市场多年的海天酱油稳坐市场头把交椅,连续22年产销量领先其他企业。2018年海天酱油产量及销量分别达191.57万吨、187.80万吨,约为中炬高新产、销量的4倍,更是千禾味业产、销量的16倍。

2018年海天味业、中炬高新以及千禾味业的酱油收入都有所提升,销售收入分别为102.36亿元、25.90亿元以及6.09亿元。其中,作为后起之秀的千禾味业,近8年CAGR达26.03%。从酱油产品采购成本率来看,海天比千禾高出4.5-5.5%,中炬最高,采购成本率达48.36%。

以上数据资料参考《2020年中国酱油行业分析报告-市场运营态势与发展前景研究》。

酱油分类

资料来源:公开资料整理

酱油行业产业链

资料来源:公开资料整理

酱油一般成本占比(单位:%)

数据来源:中国调味品行业协会

酱油在我国的调味品中占据重要位置,2018年酱油在调味品市场中占据62.6%的市场份额,元超过其他类型调味品。近几年来,生产技术的改进提高了生产效率,因而我国酱油产量稳步增长。2019年1-8月累计产量为431.4万吨,同比增长10.28%。

2018年我国调味品行业市场结构

数据来源:中国调味品行业协会

2013-2019年8月中国酱油产量及增速

数据来源:中国调味品行业协会

随着消费升级,我国酱油市场结构不断调整,2012-2018年我国酱油行业市场规模增速趋于放缓,2019年上半年,市场规模为405.62亿元,同比增长9.68%。此外,我国酱油市场集中度不高,2018年日本排名前三的酱油品牌合计市场占有率为49%,与之相比,我国酱油品牌CR3市占仅为27%,仍有非常大的提升空间。

2015-2019年中国酱油行业市场规模及增速

数据来源:中国调味品行业协会

2018年我国和日本酱油企业市占率CR3比较

数据来源:中国调味品行业协会

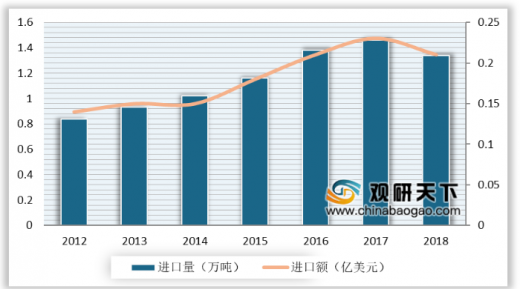

出口方面,2018年我国酱油出口数量为15.39万吨,同比增长15.06%;金额为1.38亿美元,同比增长12.97%。进口方面,2018年我国酱油进口数量为1.34万吨,同比下降8.59%;金额为0.21亿美元,同比下降10.29%。

2012-2018年我国酱油出口情况

数据来源:中国调味品行业协会

2012-2018年中国酱油进口情况

数据来源:中国调味品行业协会

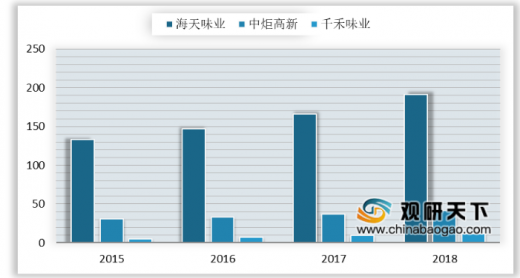

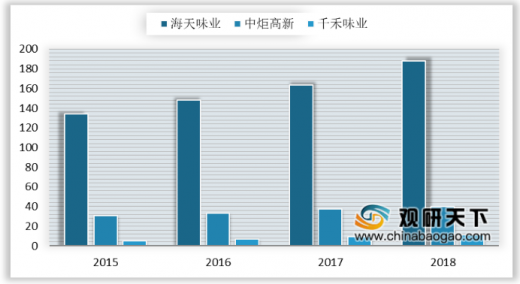

在我国酱油企业中,深耕市场多年的海天酱油稳坐市场头把交椅,连续22年产销量领先其他企业。2018年海天酱油产量及销量分别达191.57万吨、187.80万吨,约为中炬高新产、销量的4倍,更是千禾味业产、销量的16倍。

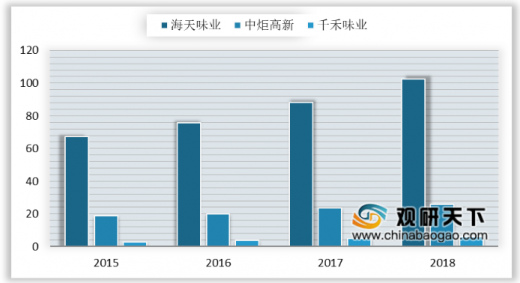

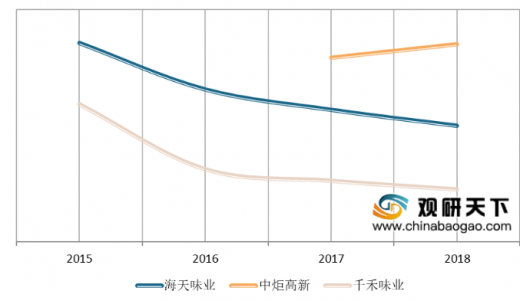

2018年海天味业、中炬高新以及千禾味业的酱油收入都有所提升,销售收入分别为102.36亿元、25.90亿元以及6.09亿元。其中,作为后起之秀的千禾味业,近8年CAGR达26.03%。从酱油产品采购成本率来看,海天比千禾高出4.5-5.5%,中炬最高,采购成本率达48.36%。

2015-2018年中国主要企业酱油产量情况(单位:万吨)

数据来源:中国调味品行业协会

2015-2018年中国主要企业酱油销量情况(单位:万吨)

数据来源:中国调味品行业协会

2015-2018年我国主要酱油企业销售收入(单位:亿元)

数据来源:中国调味品行业协会

2015-2018年我国主要酱油企业酱油产品采购成本率

数据来源:中国调味品行业协会(TC)

以上数据资料参考《2020年中国酱油行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。