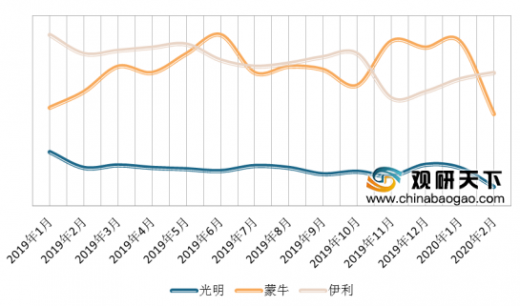

从各乳制品品牌经营情况分析:2020年2月,我国乳制品线上销售CR2(伊利和蒙牛)份额为35.39%,较上月下降8.82个百分点。其中伊利2月线上市场份额为 20.83%,较上月上升1.31pcts;蒙牛2月线上市场份额为14.56%,较上月下降 10.13pcts。此外,光明2月线上市场份额下降至2.96%,较上月下降1.06pcts。

从官方旗舰店数据来看,2020年2月,伊利销售额同比增长263.11%;蒙牛销售额同比增长268.98%;德亚销售额同比增长23.05%。

时间 |

伊利 |

蒙牛 |

德亚 |

|||

/ |

销售额(万元) |

均价(元/件) |

销售额(万元) |

均价(元/件) |

销售额(万元) |

均价(元/件) |

2017年10月 |

424 |

74 |

738 |

58.3 |

366 |

89.4 |

2017年11月 |

5,271 |

82 |

8,588 |

67 |

2,131 |

83 |

2017年12月 |

1,265 |

76 |

1,288 |

60 |

647 |

96 |

2018年1月 |

2,383 |

60 |

1,773 |

54 |

839 |

74 |

2018年2月 |

323 |

59 |

232 |

55 |

141 |

81 |

2018年3月 |

773 |

63 |

617 |

50 |

557 |

81 |

2018年4月 |

482 |

66 |

575 |

57 |

436 |

86 |

2018年5月 |

992 |

57 |

1,059 |

54 |

469 |

82 |

2018年6月 |

1,131 |

57 |

2,266 |

54 |

899 |

82 |

2018年7月 |

439 |

61 |

504 |

57 |

438 |

87 |

2018年8月 |

421 |

64 |

787 |

52 |

497 |

83 |

2018年9月 |

504 |

72 |

1,363 |

56 |

693 |

84 |

2018年10月 |

455 |

72 |

601 |

61 |

367 |

92 |

2018年11月 |

2,222 |

81 |

5,654 |

65 |

985 |

95 |

2018年12月 |

541 |

71 |

377 |

57 |

263 |

82 |

2019年1月 |

1,702 |

73 |

1,173 |

62.2 |

366 |

82 |

2019年2月 |

451 |

69 |

366 |

57 |

200 |

80 |

2019年3月 |

961 |

78 |

1,290 |

59 |

475 |

83 |

2019年4月 |

890 |

77.4 |

1,082 |

57.5 |

418 |

84.3 |

2019年5月 |

1,340 |

66.5 |

1,191 |

55 |

383 |

86.8 |

2019年6月 |

2,822 |

73 |

3,791 |

51 |

633 |

81.1 |

2019年7月 |

1,094 |

67 |

1,424 |

60 |

370 |

78.4 |

2019年8月 |

1,214 |

71 |

1,204 |

57 |

475 |

85.7 |

2019年9月 |

1,248 |

80 |

1,706 |

55 |

834 |

73.9 |

2019年10月 |

983 |

75.2 |

1,195 |

53 |

433 |

77.9 |

2019年11月 |

3,630 |

83.3 |

7,713 |

63 |

1,378 |

87 |

2019年12月 |

1,221 |

72 |

3,265 |

60 |

603 |

75.4 |

2020年1月 |

2,053 |

86 |

2,702 |

57 |

719 |

79 |

2020年2月 |

1,638 |

76 |

1,351 |

62 |

246 |

82.1 |

2020年2月同比 |

263.11% |

9.99% |

268.98% |

8.89% |

23.05% |

2.02% |

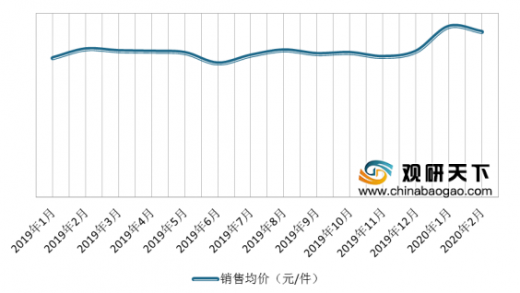

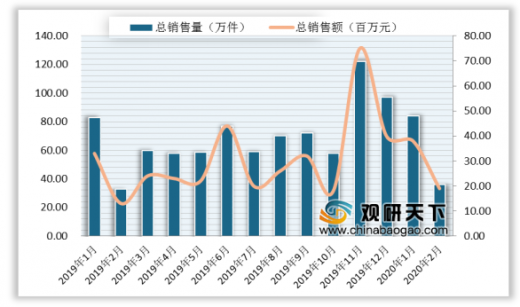

从乳制品行业细分品类来看,2020年2月,奶酪销售量和销售均价分别同比增长25.28%和48.4%;销售额同比增长85.9%至1936万元。

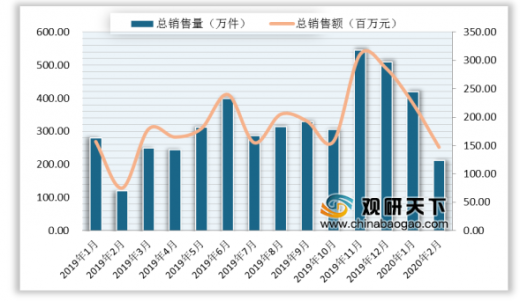

从酸奶线上经营情况来看:2020年2月,酸奶销售额同比上升103.2%至1.47亿元;销量增长至213.28万件,同比上升89.9%;销售均价同比增长7.0%至68.91元/件。整体来看,2020年1-2月,酸奶淘系平台线上总销售额为3.84亿元,销量为593.99万件,销售均价为68.91元/件。

以上数据资料参考《2020年中国乳制品行业分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。