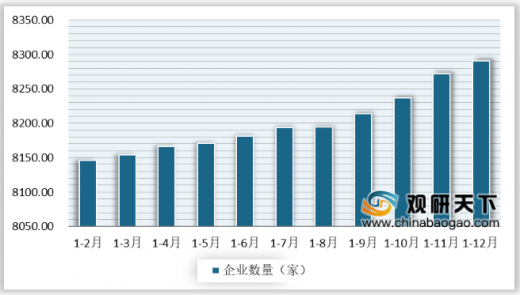

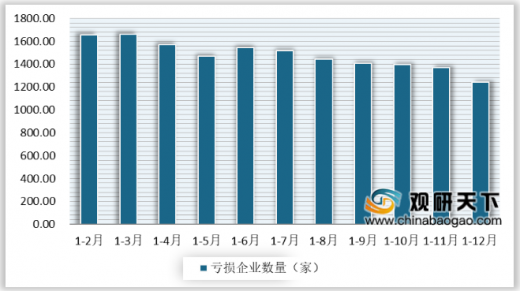

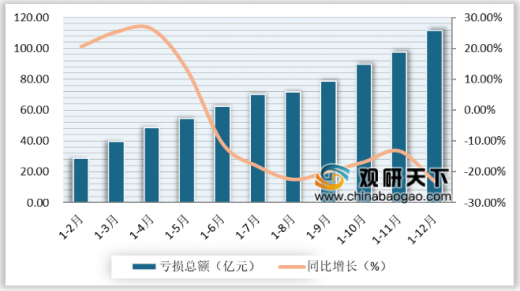

根据国家统计局数据显示,截止2019年12月底,我国食品行业规模以上企业数量达到8291家。其中,亏损企业数量1241家,亏损面14.97%,亏损面环比缩小1.54个百分点。此外,2019年1-12月我国食品行业亏损总额111.7亿元,累计下降23%。

2019年我国食品行业主要食品产量呈增长态势。数据显示,2019年1-12月食用植物油产量为5421.8万吨,累计增长1.0%;成品糖产量达1356.5万吨,累计增长14.8%;鲜、冷藏肉产量2817.5万吨,累计增长0.9%;乳制品产量达2719.4万吨,累计增长5.6%。

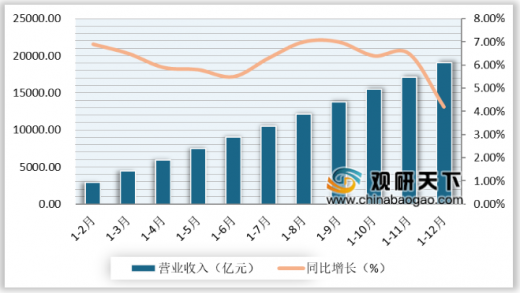

2019年我国食品行业效益明显改善,营业收入和利润总额均不断增长。数据显示,2019年1-12月,全国食品行业营业收入达到19074.1亿元,累计增长4.2%,行业实现利润总额达到1670.4亿元,累计增长9.1%。

从食品居民消费价格指数来看,2019年12月,我国食品类居民消费价格指数为99.6,与上月指数相比下降2.2个百分点。12月我国食品类居民消费价格指数有升有降,粮食类、畜肉类、蛋类价格指数均下降,而水产品类、鲜菜类、鲜果类均价格指数均上升,其中,鲜菜类指数涨幅最大,指数环比上涨3.1个百分点。具体来看,12月,粮食类居民消费价格指数为100.0;畜肉类居民消费价格指数为96.2;蛋类居民消费价格指数为95.3;水产品类居民消费价格指数为100.1;鲜菜类居民消费价格指数为110.6;鲜果类居民消费价格指数为100.6。

从食品行业出口交货值来看,2019年12月,我国食品行业出口交货值为101.6亿元,同比增长3.6%;2019年1-12月,我国食品行业出口交货值达到1098.0亿元,累计增长6.1%,增幅较上月下降2.7个百分点。

从食品行业固定资产投资增速来看,行业投资增速上升。数据显示,2019年1-12月我国食品行业完成固定资产投资额累计下降3.7%,增长率环比上升1.1个百分点。

从食品行业成本费用来看,营业成本增长。数据显示,2019年1-12月,我国食品行业营业成本14788.3亿元,累计增长5.2%;销售费用为1710.5亿元,累计下降2.6%;管理费用达799.1亿元;此外,财务费用108.6亿元,累计下降2.2%。

以上数据资料参考《2020年中国食品安全责任保险市场分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2019年1-12月中国食品行业企业数量统计情况

数据来源:国家统计局

2019年1-12月中国食品行业亏损企业数量统计情况

数据来源:国家统计局

2019年1-12月中国食品行业亏损总额及增长情况

数据来源:国家统计局

2019年我国食品行业主要食品产量呈增长态势。数据显示,2019年1-12月食用植物油产量为5421.8万吨,累计增长1.0%;成品糖产量达1356.5万吨,累计增长14.8%;鲜、冷藏肉产量2817.5万吨,累计增长0.9%;乳制品产量达2719.4万吨,累计增长5.6%。

2019年1-12月中国主要食品产量及增速情况

食品 |

当月产量(万吨) |

当月同比增长(%) |

累计产量(万吨) |

累计增长(%) |

食用植物油 |

586.4 |

-0.1% |

5421.8 |

1.0% |

成品糖 |

281.7 |

31.6% |

1356.5 |

14.8% |

鲜冷藏肉 |

235.5 |

-13.0% |

2817.5 |

0.9% |

乳制品 |

258.9 |

13.3% |

2719.4 |

5.6% |

数据来源:国家统计局

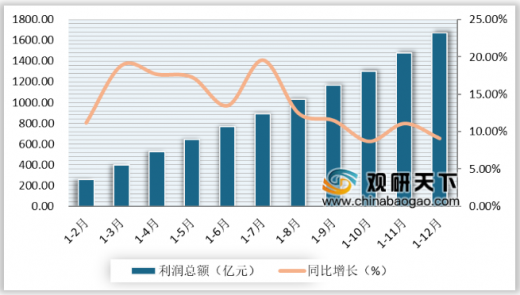

2019年我国食品行业效益明显改善,营业收入和利润总额均不断增长。数据显示,2019年1-12月,全国食品行业营业收入达到19074.1亿元,累计增长4.2%,行业实现利润总额达到1670.4亿元,累计增长9.1%。

2019年1-12月中国食品行业营业收入及增长情况

数据来源:国家统计局

2019年1-12月中国食品行业利润总额及增长情况

数据来源:国家统计局

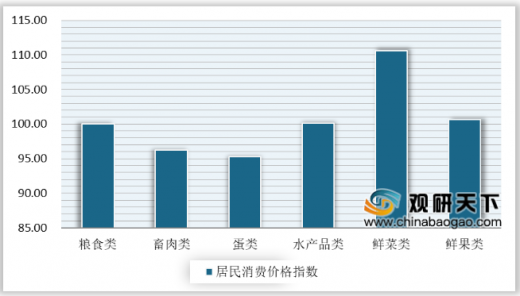

从食品居民消费价格指数来看,2019年12月,我国食品类居民消费价格指数为99.6,与上月指数相比下降2.2个百分点。12月我国食品类居民消费价格指数有升有降,粮食类、畜肉类、蛋类价格指数均下降,而水产品类、鲜菜类、鲜果类均价格指数均上升,其中,鲜菜类指数涨幅最大,指数环比上涨3.1个百分点。具体来看,12月,粮食类居民消费价格指数为100.0;畜肉类居民消费价格指数为96.2;蛋类居民消费价格指数为95.3;水产品类居民消费价格指数为100.1;鲜菜类居民消费价格指数为110.6;鲜果类居民消费价格指数为100.6。

2019年1-12月中国食品类居民消费价格指数情况

数据来源:国家统计局

2019年12月中国各类食品居民消费价格指数情况

数据来源:国家统计局

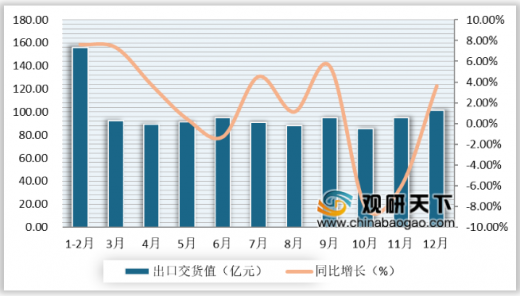

从食品行业出口交货值来看,2019年12月,我国食品行业出口交货值为101.6亿元,同比增长3.6%;2019年1-12月,我国食品行业出口交货值达到1098.0亿元,累计增长6.1%,增幅较上月下降2.7个百分点。

2019年1-12月中国食品行业出口交货值及增长情况

数据来源:国家统计局

从食品行业固定资产投资增速来看,行业投资增速上升。数据显示,2019年1-12月我国食品行业完成固定资产投资额累计下降3.7%,增长率环比上升1.1个百分点。

2019年1-12月中国食品行业固定资产投资增速情况

数据来源:国家统计局

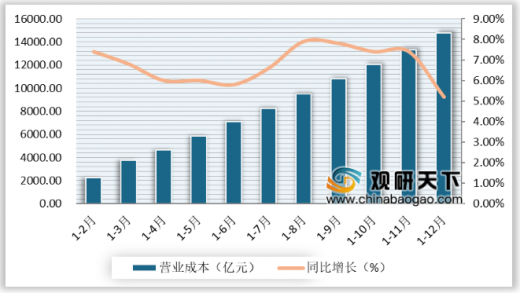

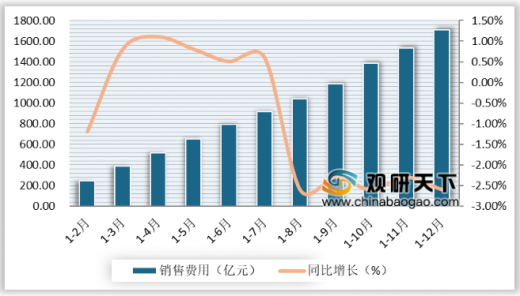

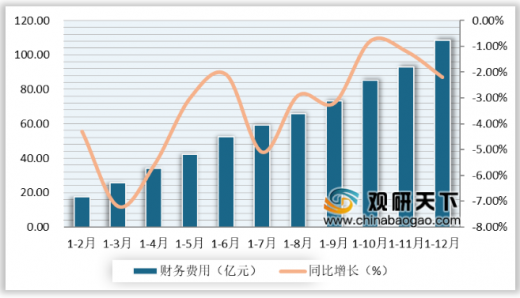

从食品行业成本费用来看,营业成本增长。数据显示,2019年1-12月,我国食品行业营业成本14788.3亿元,累计增长5.2%;销售费用为1710.5亿元,累计下降2.6%;管理费用达799.1亿元;此外,财务费用108.6亿元,累计下降2.2%。

2019年1-12中国食品行业营业成本及增长情况

数据来源:国家统计局

2019年1-12月中国食品行业销售费用及增长情况

数据来源:国家统计局

2019年1-12月中国食品行业管理费用及增长情况

数据来源:国家统计局

2019年1-12月中国食品行业财务费用及增长情况

数据来源:国家统计局(CT)

以上数据资料参考《2020年中国食品安全责任保险市场分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。