火腿是我国历史悠久的传统肉制品,具有原料特别、选料严格、制作精细、风味独特的优点,在世界范围内具有影响力。

目前我国火腿行业尚且处于工业化初期,产业规模小,居民消费低,与国外相比还有不少差距。数据显示,2015年我国火腿产业产值仅302亿元,2017年其产值达到355亿元。未来随着现代加工技术和生产设备的升级,火腿在风味、工艺、口感和品类等方面还有较大的开发空间,火腿产业产值将持续增长,火腿的潜在消费市场空间巨大。

参考观研天下发布《2019年中国火腿行业分析报告-市场运营态势与发展前景研究》

我国火腿品牌多种多样,根据中国品牌网数据显示,皇上皇、金字火腿、宣威火腿分别位列前三名,影响力指数分别是8655、8262、7649,而金华火腿位居第四名,影响力指数为7361。

中国不仅是一个肉类生产大国,还是一个消费大国。数据显示,2013-2018年我国肉类产量整体呈稳定增长态势。2018年我国肉类总产量8517万吨,下降0.29%。截至2019年1-6月,我国肉类总产量达到3911万吨,下降2.1%。

数据显示,2018年我国猪肉、牛肉、羊肉、禽肉产量分别为5404万吨、644万吨、475万吨、1994万吨。2019年上半年,猪肉产量为2470万吨左右,占全部猪牛羊禽肉产量约63%,仍然是我国第一大消费肉类。

肉制品中如香肠、火腿、培根、酱卤肉、烧烤肉等都会用到猪肉、禽牛羊肉等原料来制作。相关数据显示,2018年全国肉制品产量突破1700万吨,预计2019年将达1775万吨。从我国肉制品类食品消费结构来看,国内猪肉制品所占的市场份额最大,占比超过60%;其次是禽肉制品,占比约20%;牛羊肉制品占比约为20%。

肉制品可分为高温肉制品和低温肉制品。其中火腿属于低温肉制品,能最大限度保留原有风味和营养,广受消费者喜爱。

数据显示,2018年我国低温肉制品产量占肉制品总产量的64.39%;中高温肉制品产量占肉制品总产量的35.61%。据预测,2019年我国低温肉制品产量达1155.5万吨,占肉制品总产量的65.08%;中高温肉制品产量达620万吨,占肉制品总产量的34.92%。可以看出我国中高温肉制品市场占比呈不断减小的趋势,而低温肉制品市场份额在持续扩大。

目前我国肉制品占肉类产量比重约17%,而发达国家其占比超过70%,肉制品率较发达国家还有较大的上升空间。其中我国火腿年产量约为10.4万吨,在肉制品中占比还相对较小,其规模要增加1.2万亿以上,才有可能达到世界平均水平。

目前我国火腿行业尚且处于工业化初期,产业规模小,居民消费低,与国外相比还有不少差距。数据显示,2015年我国火腿产业产值仅302亿元,2017年其产值达到355亿元。未来随着现代加工技术和生产设备的升级,火腿在风味、工艺、口感和品类等方面还有较大的开发空间,火腿产业产值将持续增长,火腿的潜在消费市场空间巨大。

2015-2017年中国火腿产业产值规模情况

数据来源:中国食品协会

参考观研天下发布《2019年中国火腿行业分析报告-市场运营态势与发展前景研究》

我国火腿品牌多种多样,根据中国品牌网数据显示,皇上皇、金字火腿、宣威火腿分别位列前三名,影响力指数分别是8655、8262、7649,而金华火腿位居第四名,影响力指数为7361。

2019年火腿行业品牌排行榜TOP10

| 排名 |

品牌名称 |

影响力指数 |

| 1 |

皇上皇 |

8655 |

| 2 |

HAM‘S金字 |

8262 |

| 3 |

宣威火腿 |

7649 |

| 4 |

金华火腿 |

7361 |

| 5 |

秋之风 |

6573 |

| 6 |

老浦家 |

6424 |

| 7 |

得利斯 |

2359 |

| 8 |

TRS唐人神 |

1979 |

| 9 |

WANLONG万隆 |

1925 |

| 10 |

Hormel荷美尔 |

1672 |

数据来源:中国品牌网

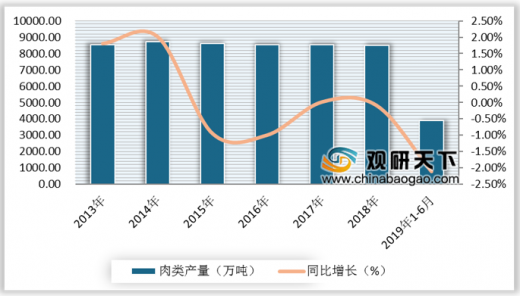

中国不仅是一个肉类生产大国,还是一个消费大国。数据显示,2013-2018年我国肉类产量整体呈稳定增长态势。2018年我国肉类总产量8517万吨,下降0.29%。截至2019年1-6月,我国肉类总产量达到3911万吨,下降2.1%。

2013-2019年1-6月我国肉类总产量统计情况

数据来源:国家统计局

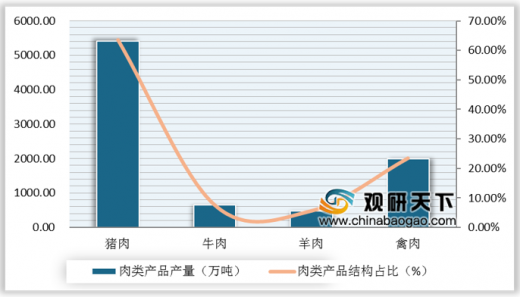

数据显示,2018年我国猪肉、牛肉、羊肉、禽肉产量分别为5404万吨、644万吨、475万吨、1994万吨。2019年上半年,猪肉产量为2470万吨左右,占全部猪牛羊禽肉产量约63%,仍然是我国第一大消费肉类。

2018年我国肉类产品产量及占比情况

数据来源:国家统计局

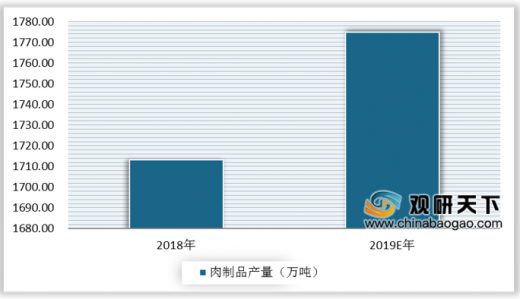

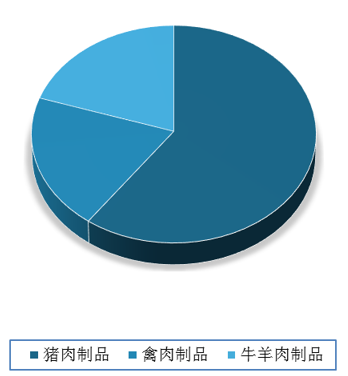

肉制品中如香肠、火腿、培根、酱卤肉、烧烤肉等都会用到猪肉、禽牛羊肉等原料来制作。相关数据显示,2018年全国肉制品产量突破1700万吨,预计2019年将达1775万吨。从我国肉制品类食品消费结构来看,国内猪肉制品所占的市场份额最大,占比超过60%;其次是禽肉制品,占比约20%;牛羊肉制品占比约为20%。

2018-2019年我国肉制品产量情况及预测

数据来源:国家统计局

肉制品市场结构占比

数据来源:中国食品协会

肉制品可分为高温肉制品和低温肉制品。其中火腿属于低温肉制品,能最大限度保留原有风味和营养,广受消费者喜爱。

高温肉制品与低温肉制品对比

| 种类 |

工艺特点 |

保质期 |

营养风味 |

主要产品 |

| 高温肉制品 |

高温高压加工,杀菌温度在115-121摄氏度 |

保质期6-12月 |

蛋白质过度变形营养损失,口感差 |

火腿肠、午餐肉 |

| 低温肉制品 |

常压处理,包装、储存、流通销售全程低温 |

保质期一般不超过45天 |

最大限度保留原有营养和风味 |

熏煮火腿、培根 |

资料来源:互联网

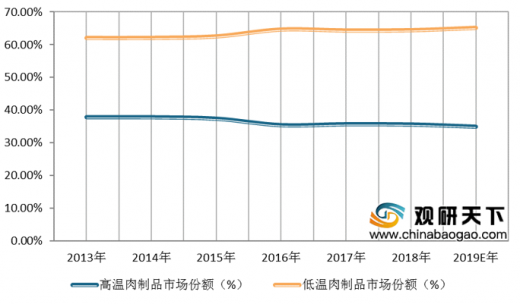

数据显示,2018年我国低温肉制品产量占肉制品总产量的64.39%;中高温肉制品产量占肉制品总产量的35.61%。据预测,2019年我国低温肉制品产量达1155.5万吨,占肉制品总产量的65.08%;中高温肉制品产量达620万吨,占肉制品总产量的34.92%。可以看出我国中高温肉制品市场占比呈不断减小的趋势,而低温肉制品市场份额在持续扩大。

2013-2019年中国肉制品行业市场份额情况及预测

数据来源:中国食品协会

目前我国肉制品占肉类产量比重约17%,而发达国家其占比超过70%,肉制品率较发达国家还有较大的上升空间。其中我国火腿年产量约为10.4万吨,在肉制品中占比还相对较小,其规模要增加1.2万亿以上,才有可能达到世界平均水平。

发达国家与中国肉制品消费量占比情况

数据来源:中国食品协会

资料来源:国家统计局,中国食品协会,观研天下(CT)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。